2019年特色原料药行业分析报告(市场调查报告)

- 格式:pdf

- 大小:6.14 MB

- 文档页数:76

艾司西酞普兰原料药市场报告主要研究:艾司西酞普兰原料药市场规模:产能、产量、销售、产值、价格、成本、利润等艾司西酞普兰原料药行业竞争分析:原材料、市场应用、产品种类、市场需求、市场供给,下游市场分析、供应链分析、主要企业情况、市场份额、并购、扩张等艾司西酞普兰是一种选择性5-羟色胺再摄取抑制剂,药理学特点是可以在突触间隙作用,可以使5-羟色胺转运体的再摄取被抑制住,就可以使突触间隙的5-羟色胺浓度提高,浓度提高后,就可以起到治疗作用。

治疗作用比较广泛,有抗抑郁的作用,可以非常全面地改善抑郁的症状,还可以起到抗焦虑的作用,对于各类焦虑症状都有改善,还有抗强迫的作用,对于强迫症的强迫思维、强迫行为也有改善。

对睡眠有改善作用,改善睡眠的深度、入睡。

对于应激后的反应,比如过分恐慌、警觉性增高、闪回,也有改善作用。

此药物相对是比较全面的,可以针对心境的感受,比如低落、焦虑、烦躁、紧张等,可以取得全面的作用,所以在临床使用常规的抑郁症,比如各种类型的轻、中、重度的抑郁障碍,可以使用,比如焦虑障碍,个人的焦虑发作也可以广泛使用。

2023年全球艾司西酞普兰原料药市场规模大约为4.3亿元(人民币),预计2030年将达到7亿元,2024-2030期间年复合增长率(CAGR)为6.9%。

全球艾司西酞普兰原料药(Escitalopram Oxalate API)的核心厂商有Zhejiang Huahai、Dr. Reddy's、Shodhana Laboratories、Viatris和Aurobindo等,前五大厂商占有全球大约56%的份额。

亚太在全球艾司西酞普兰原料药市场占据主导地位,销售额占全球超过50%的市场份额,此外欧洲也是重要的销售地区。

就产品类型而言,双认证是最大的细分,占有大约90%的市场份额。

就产品应用而言,艾司西酞普兰原料药主要应用在抑郁症药物,占有大约77%的市场份额,其次是焦虑症药物。

(Win Market Research)辰宇信息报告分析艾司西酞普兰原料药行业竞争格局,包括全球市场主要厂商竞争格局和中国本土市场主要厂商竞争格局,重点分析全球主要厂商艾司西酞普兰原料药产能、销量、收入、价格和市场份额,全球艾司西酞普兰原料药产地分布情况、中国艾司西酞普兰原料药进出口情况以及行业并购情况等。

2023年抗生素类原料药行业市场分析报告

抗生素是一类广谱的药物,能够有效地治疗各种细菌感染。

因此,抗生素制药业一直是制药行业中最为重要的分支之一。

根据市场研究公司的数据,抗生素市场价值到2025年预计将增长到260亿美元。

抗生素原料药由两个主要部分组成:中间体和活性成分。

市场研究表明,该行业的市场规模越来越大,并在全球范围内增长。

2019年,全球抗生素原料药市场价值为104.12亿美元,预计在2025年达到137.46亿美元。

亚太地区是全球抗生素原料药市场最大的市场之一,这主要是因为该地区拥有大量的制药原料药制造企业。

此外,亚太地区的经济增长迅速,医疗保健支出也在不断增加,这都推动了该地区抗生素原料药市场的增长。

然而,一些因素仍可能影响抗生素原料药市场的发展。

其中之一是政府监管。

许多国家都有严格的法规对药物进行监管。

由于抗生素被广泛使用,对抗菌药物滥用的担忧也在增加。

因此,政府可能会采取限制措施来限制抗生素的使用,这可能会影响抗生素市场的发展。

另一个影响抗生素原料药市场的因素是研发和专利。

新颖的抗生素制剂或在抗生素制造过程中使用的新技术将带来更好的收益。

然而,由于技术保护和严格的专利法规,这些技术可能会受到限制。

综上所述,虽然抗生素原料药市场前景看好,但仍面临一些挑战。

针对这些挑战,制药业需要寻求新的方法和技术来改善生产和开发新产品,同时认真考虑环境和政府监管的因素。

2019年CMO行业分析报告2019年1月目录一、CMO行业:助推药物实现商业化生产 (5)1、CMO行业简介 (5)2、产业链:“向CRO延伸+向CDMO优化”成为CMO发展方向 (8)3、波特五力模型分析 (11)(1)上游议价能力低 (11)(2)下游议价能力低 (12)(3)高进入壁垒使得优质CMO企业保有相对较高的利润空间 (12)(4)行业替代性弱 (12)(5)内部竞争激烈 (12)二、全球CMO市场方兴未艾 (14)1、预期2021年全球CMO市场规模可达1025亿美元 (14)2、多重驱动因素实力支撑CMO行业快速发展 (16)(1)受益于全球医药市场迅速发展,CMO行业迎高速发展契机 (16)(2)医药研发难度加大,企业更倾向于高效率、专业化的外包服务 (18)(3)孤儿利基药物的兴起是CMO行业发展的重要推动力 (20)(4)“专利悬崖”致使CMO服务备受青睐 (23)3、“自主研发+并购整合”,领先CMO企业持续强化制造能力 (26)4、生物药物CMO或成行业主要驱动力 (32)三、利好因素加持,助推CMO市场向我国转移 (35)1、多面并趋,助推我国CMO行业茁壮成长 (35)(1)我国医药行业增速居于全球前列 (35)(2)多重比较优势促使我国CMO行业快速发展 (37)(3)政策引导,孕育CMO行业发展温床 (41)2、国内CMO行业处于发展“快车道” (46)3、我国生物药物CMO市场后发超速 (50)四、技术领先的CMO行业绩优企业 (53)1、凯莱英:CMO龙头,精湛技术驱动业绩持稳向好 (53)2、药明生物:全球生物制剂研发服务市场唯一拥有全面终端到终端能力的具规模企业 (55)3、博腾股份:CMO领域代表企业,看好长期业绩 (57)4、合全药业:优质团队+研发技能,增厚公司业绩 (59)CMO服务是药物从实验室走向商业化的重要推手。

凭借高效率低成本低风险优势,CMO服务成为药物从实验室走向商业化的重要推手,其在资金、技术、客户、质量管理等方面的高壁垒阻碍了潜在竞争者进入市场,行业内优质企业议价能力较高,随着竞争加剧及需求多样化,向上游CRO领域延伸和向高技术附加的CDMO领域优化,成为CMO行业的发展方向。

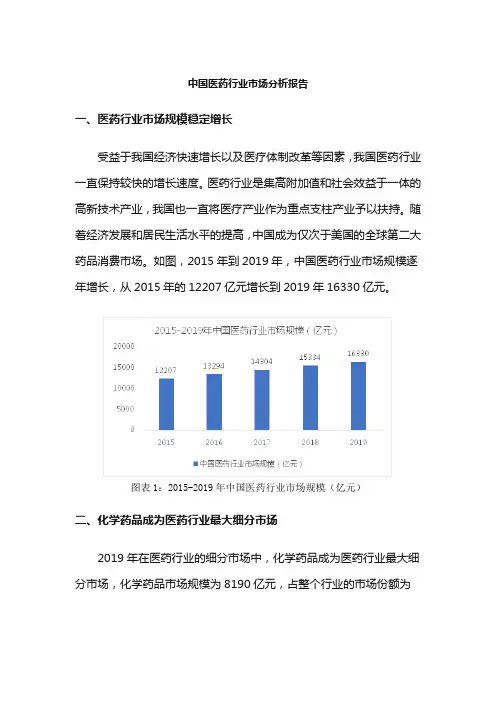

中国医药行业市场分析报告一、医药行业市场规模稳定增长受益于我国经济快速增长以及医疗体制改革等因素,我国医药行业一直保持较快的增长速度。

医药行业是集高附加值和社会效益于一体的高新技术产业,我国也一直将医疗产业作为重点支柱产业予以扶持。

随着经济发展和居民生活水平的提高,中国成为仅次于美国的全球第二大药品消费市场。

如图,2015年到2019年,中国医药行业市场规模逐年增长,从2015年的12207亿元增长到2019年16330亿元。

图表1:2015-2019年中国医药行业市场规模(亿元)二、化学药品成为医药行业最大细分市场2019年在医药行业的细分市场中,化学药品成为医药行业最大细分市场,化学药品市场规模为8190亿元,占整个行业的市场份额为50.15%;中药市场规模为5020亿元,市场份额为30.74%;生物制造市场规模为3120亿元,市场份额为19.11%。

图表2:2019年中国医药行业细分市场规模三、医疗机构成为医药市场主要销售渠道中国医药市场主要包括两个主要渠道:一是医疗机构,包括医院和初级医疗保健提供者(指社区卫生服务中心及站点、乡镇诊所及村级诊所),二是药店。

2019年医疗机构销售规模为12755亿元,占比近80%;药店销售额为3576亿元,占比为21.9%。

图表3:2019年中国医药市场销售结构(亿元,%)四、未来几年医药行业市场规模预测从行业未来发展趋势来看,中国医药市场容量越来越大,规模将以14%-17%速度增长。

随着医药需求和医疗保健体系健全,我国将成为全球药品消费增长最快的地区之一,预计2021年我国医药行业销售收入将突破3.5万亿元;预计2025年行业规模超过5.3万亿元。

图表4:2021-2025年医药行业销售收入预测(亿元)医药制造行业发展情况分析随着我国经济的持续发展,人们对自身健康的重视程度不断提高,对相关医药产品的需求逐步扩大。

医药行业作为国民经济的重要组成部分,长期以来一直保持较快增速。