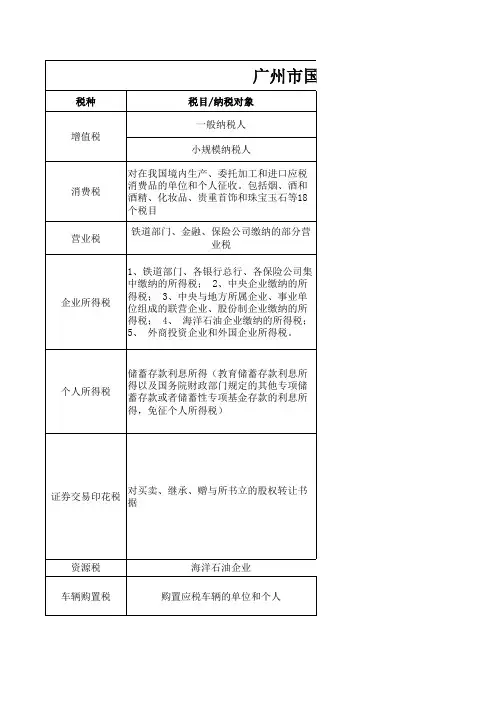

广州市地方税种一览表(新)

- 格式:xls

- 大小:91.00 KB

- 文档页数:12

堤围防护费

见堤围防护费的征收范围和征收标准表 在中华人民共和国境内依照《中华人 民共和国营业税暂行条例》规定缴纳 娱乐业、广告业营业税的单位和个人 经营自用的房屋

文化事业建设费

营业额的3%

房产税 出租的房屋

房产原值减除30%的 余值计算,税率为 拥有房屋产权的单 1.2% 位和个人 按照房产出租的租金 收入计算,税率为 12%

首次置业的面积小于 等于90平米 在中华人民共和国

10元至50元/每平方米 占用耕地建房或者 从事非农业建设的 8元至40元/每平方米 单位或者个人,为 耕地占用税的纳税 6元至30元/每平方米 人 5元至25元/每平方米 成交价1% 成交价1.5% 成交价3%

耕地占用税

契税

境内转移土地、房 面积大于90小于 屋权属,承受的单 144平米 位和个人 二次置业大于或等 于144平米

销售额的5%-10% 销售额的5%-10% 每吨8-20元 在中华人民共和国 每吨0.3-5元 境内开采《中华人 民共和国资源税暂 行条例》规定的矿 0.5-20元/吨或立方米 产品或者生产盐的 2-30元/吨 单位和个人 每吨0.4-60元 0.4-30元/吨 10-60元/吨 2-10元/吨

在中华人民共和国境 内,企业和其他取得 收入的组织(以下统 称企业)为企业所得 税的纳税人,依照规 第1页共12页 定缴纳企业所得税。 个人独资企业、合伙 企业不适用企业所得

第3页共12页

广州市地税税种情况一览表

税 种 税目\项目 增值额未超过扣除 项目金额50%的部 分 增值额超过扣除项 目金额50%未超 100%的部分 增值额超过扣除项 目金额100%未超 200%的部分 增值额超过扣除项 目金额200%的部分 纳税义务人 税 率

30% 转让国有土地使用 权、土地上的建筑 物及其附着物并取 得收入的单位和个 人

纳税人签订土地、房屋权属转移合同或者纳税人取得其 他具有土地、房屋权属转移合同性质凭证的发生之日起 10日内

每年分两期征收。纳费人应于每年一月下旬、七月上旬 分别向地方税务机关申报上年度下半年和本年度上半年 应征堤防费。

与缴费人缴纳营业税的期限相同

一次征收,征期为每年的6月至9月

按年征收,分期缴纳

第7页共12页

3% 3% 5% 3% 3% 5%-20% 5% 5% 5% 7%

凡缴纳增值税、消 费税、营业税的单 位和个人

5% 1%

教育费附加

教育费附加

对广东省行政区域 内缴纳增值税、营 业税、消费税(以 下简称“三税”) 的单位和个人(包 括外商投资企业、 外国企业及外籍个 人)征收地方教育 附加

3%

原油 天然气 焦炭 其他煤炭 资源税 其他非金属原矿 黑色金属矿原矿 稀土矿 其他有色金属矿原 矿 固体盐 液体盐 居民企业

车船税

见车船税表

见2012年我省车船税 拥有并使用车辆的 计税依据及税率(适 单位和个人 用税额) 第2页共12页

广州市地税税种情况一览表

税 种 税目\项目 见车船税表 车船税 纳税义务人 税 率 见2012年我省车船税 拥有并使用车辆的 计税依据及税率(适 单位和个人 用税额)

土地等级 一级 二级 三级 四级 五级 六 级每平方米 27元 18元 10元 6元 4元 3 在城市、县城、建 元 制镇和工矿区范围 城镇土地使用税 内使用土地的单位 和个人 工业用地土地等级一级二级三级四级五级 每平方米年税额15元12元8元5元3元 人均耕地(含)1 亩以下 人均耕地1亩以上 (含)2亩以下 人均耕地2亩以上 (含)3亩以下 人均耕地(含)3 以上

25%

企业所得税

广州市地税税种情况一览表

税 种

在中华人民共和国境 纳税义务人 内,企业和其他取得 收入的组织(以下统 非居民企业/符合 称企业)为企业所得 条件的小型微利企 税的纳税人,依照规 业 定缴纳企业所得税。 国家重点扶持的高 个人独资企业、合伙 企业不适用企业所得 新技术产业 税法

税目\项目

个人所得税

20% 20% 20% 20% 3%00 5%00

印花税

凡在我国境内书立 、领受《中华人民 共和国印花税暂行 条例》所列举凭证 的单位和个人都是 印花税的纳税义务 人,具体参见印花 税税目税率表。

5%00 3%00 1%0 5%00 0.5%00 0.3%00 3%00 5%00 5%00 每件5元

税

率

企业所得税

20%

15% 见税率表一 见税率表二 见税率表二 见税率表三 20% 20%

20%(储蓄利息2007年8月15 日起按5%征收,2008年10月9 日起免征)

工资、薪金所得 个体工商户生产和 经营所得 对企事业单位的承 包经营、承租经营 所得 劳务报酬所得 稿酬所得 对个人(自然人) 特许权使用费所得 取得的税法规定的 各项应税所得征收 利息、股息、红利 的一种税 所得 财产租赁所得 财产转让所得 偶然所得 其他所得 购销合同 加工承揽合同 建筑工程勘察设计 合同 建筑安装承包合同 财产租赁合同 货物运输合同 借款合同 财产保险合同 技术合同 产权转移凭证 营业账簿 权利许可证照

种情况一览表

纳税期限

房地产开发企业按月申报预缴土地增值税,申报期为次 月15日前。 非房产开发企业和个人应在转让房地产合同、契约签定 后的7日内办理纳税申报,在房地产权属转移前缴纳土地 增值税

、企业所得税、印花税由国税局征收

第8页共12页

第9页共12页

第10页共12页

第11页共12页

第12页共12页

种情况一览表

纳税期限

按年征收,分月、季预缴,年度终了5个月内汇算清缴

(一)扣缴义务人每月所扣税款及自行申报纳税人每月 应纳税款,均应在次月十五日内缴入国库。 (二)采掘业等特定行业工资薪金所得应纳税款期限, 可以实行按年计算,分月预缴的方式计征。按月预缴, 自年度终了之日起30日内,合计其全年工资薪金所得, 再按12个月平均并计算实际应纳的税款,多退少补。 (三)个体工商业户生产经营所得应纳税款的期限, 按 年计算,分月预缴,由纳税义务人在次月十五日内预 缴,年度终了后三个月内汇算清缴,多退少补。 (四)对企事业单位的承包经营,承租经营所得应纳税 款的期限,按年计算,由纳税义务人在年度终了后三十 日内缴入国库并向地方税务机关报送纳税申报表, 纳税 义务人在一年内分次取得承包经营,承租经营所得的, 应当在每次取得所得后的十五日内预缴,年度终了后三 个月内汇算清缴,多退少补。 (五)从中国境外取得所得的应纳税款的期限,在年度 终了后三十日内,将应纳税款缴入国库,并向地方税务 机关报送纳税申报表。 (六)地方税务征收机关可根据征管改革的需要错开具 体纳税人、扣缴义务人的纳税期限。

同主税种期限

同主税种期限

纳税人的纳税期限为一日、三日、五日、十日、十五日 或者一个月。 纳税人以一个月为一期纳税的,自期满之 日起十日内申报纳税;以一日、三日、五日、十日或者 十五日为一期纳税的,自期满之日起五日内预缴税款, 于次月一日起十日内申报纳税并结清上月税款

按年征收,分月、季预缴,年度终了5个月内汇算清缴 第5页共12页

土地增值税

40%

50% 60%

注:部分营业税、资源税、个人所得税、企业所得税、印花税由国税局

第4页共12页

种情况一览表

纳税期限

营业税的纳税期限分别为5日、10日、15日、1个月或者1 个季度。纳税人以1个月或者1个季度为一个纳税期的, 自期满之日起15日内申报纳税;以5日、10日或者15日为 一个纳税期的,自期满之日起5日内预缴税款,于次月1 日起15日内申报纳税并结清上月应纳税款

广州市地税税种情况一览表

税 种 税目\项目 纳税义务人 税 率

交通运输 建筑业 金融保险业 邮电通信业 文化体育业 营业税 娱乐业 服务业 转让无形资产 销售不动产 纳税人所在地在城 市市区 纳税人所在地县城 城市维护建设税 、建制镇 纳税人所在地不在 市区、县城、建制 镇

凡在我国境内提供 《中华人民共和国 营业税暂行条例》 规定的劳务、转让 无形资产或者销售 不动产的单位和个 人

在应纳税凭证书立或领受时即行贴花完税

车船税按年申报,分月计算,一次性缴纳,纳税期限为 核发登记证书、行驶证书所记载日期当月 第6页共12页

种情况一览表

车船税按年申报,分月计算,一次性缴纳,纳税期限为 核发登记证书、行驶证书所记载日期当月

纳税期限

按年计算分期缴纳,纳税期限为每年的6月至9月

经批准占用耕地的,为纳税人收到土地管理部门办理占 用农用地手续通知的当天。 未经批准占用耕地的,为纳税人实际占用耕地的当天 。