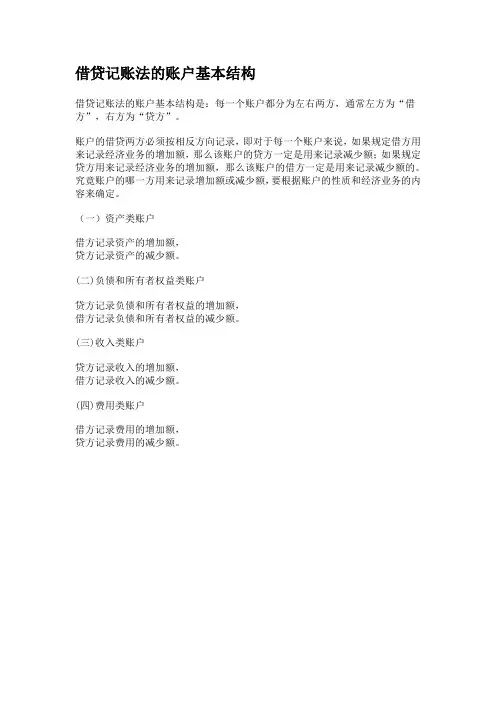

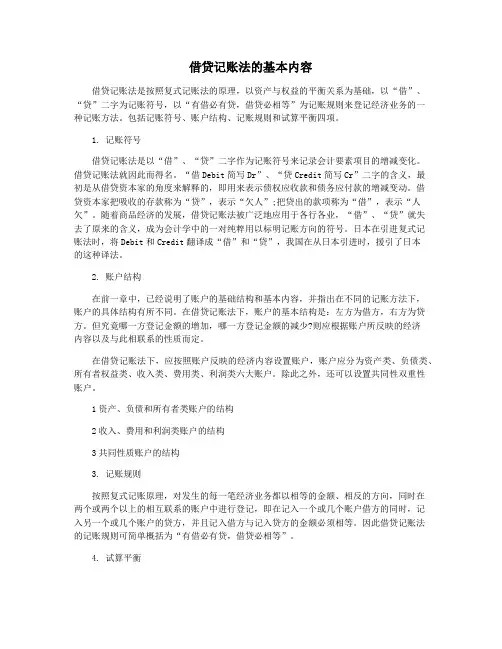

借贷记账法的概念及基本内容

- 格式:doc

- 大小:11.04 KB

- 文档页数:2

借贷记账法的概念及基本内容

借贷记账法是一种基本的会计记账方法,用于记录和汇总经济活动中各种形式的资产、负债和所有者权益。借贷记账法的基本思想是,将每笔交易或活动都分为资产、负债和所有者权益三个部分,然后分别记录其借方和贷方金额,使得资产、负债和所有者权益的总量保持不变。

以下是借贷记账法的概念及基本内容:

1. 基本概念

在借贷记账法中,资产、负债和所有者权益分别代表不同的经济实体。资产代表企业拥有的各种证券、货币或其他物资,包括现金、存货、应收账款、长期投资、固定资产等;负债代表企业面临的各种债务,包括应付账款、短期债务、长期债务等;所有者权益代表企业所有者对企业的出资额,包括所有者的投入到企业中的资金、所有者的信誉等。

2. 基本记录方式

在借贷记账法中,每笔交易或活动都被记录在会计账户中。会计账户通常分为资产账户、负债账户和所有者权益账户。其中,资产账户用于记录企业的资产,包括现金、存货、应收账款、长期投资、固定资产等;负债账户用于记录企业的债务,包括应付账款、短期债务、长期债务等;所有者权益账户用于记录企业所有者的出资额,包括所有者的投入到企业中的资金、所有者的信誉等。

3. 基本公式

在借贷记账法中,资产、负债和所有者权益的总量可以通过以下公式计算:

资产 + 负债 = 所有者权益

其中,资产包括借方和贷方,负债包括借方和贷方,所有者权益包括借方和贷方。

4. 优缺点

借贷记账法的优点包括:

(1)简单易懂:借贷记账法的基本规则简单明了,易于理解和掌握;

(2)适用范围广:借贷记账法适用于各种类型的经济活动,包括商业、工业、农业等;

(3)可靠性高:借贷记账法能够准确地记录每笔交易或活动,并能够及时发现和处理异常情况。

借贷记账法的缺点包括:

(1)不够精确:由于借贷记账法只考虑了资产、负债和所有者权益的借方和贷方,而没有考虑其他因素,因此它的精确度不如其他分类账方法;

(2)容易误导:由于借贷记账法的基本规则简单明了,因此容易误导人们对账户余额的估计。