成本会计课件分批法习题

- 格式:doc

- 大小:18.00 KB

- 文档页数:2

成本会计课件分批法习题

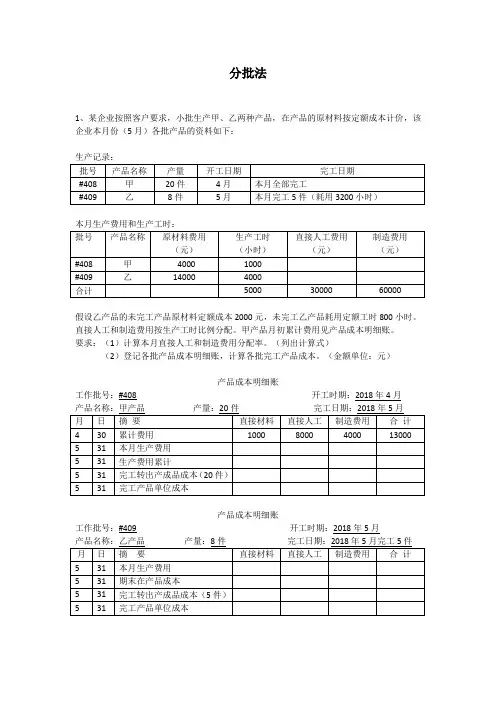

分批法习题: (一)基本情况 某企业属单件小批多步骤生产企业,按购货单位要求小批 生产甲、乙、丙三种产品,产品成本计算采用分批法,该 企业9月份的有关成本计算资料如下: 1、各生产批别产量、费用资料 (1)901号甲产品50件,7月份投产,本月全部完工,7、8 两月累计费用为:直接材料4000元,直接人工1000元,制 造费用1200元。本月发生费用:直接人工400元,制造费用 500元。 (2)902号乙产品100件,8月份投产,本月完工60件,未 完工40件, 8月份发生生产费用为:直接材料60000元,直 接人工15000元,制造费用13000元。本月发生费用:直接 人工7000元,制造费用6000元。 (3)903号丙产品7件,本月份投产,尚未完工,本月发生 生产费用为:直接材料20000元,工资福利费5600元,制造 费用4800元。 1 2、其他资料 (1)三种产品的原材料均在生产开始时一次 投入。 (2)902号乙产品本月完工产品数量在批内所 占比重较大(60),根据生产费用发生情 况,其原材料费用按照完工产品和在产品的实 际数量比例分配外,其他费用采用约当产量比 例法在完工产品和月末在产品之间进行分配, 在产品完工程度为50。 (二)要求:采用分批法计算各产品成本。 2 成本计算过程 1、901号成本计算 901号产品,本月全部完工,7、8、9三 个月份累计生产费用全部为完工产品成 本,除以完工产品数量,为完工产品单 位成本。 3 901号产品成本计算单 批号:901 产品名称 甲 投产日期:7月份 购货单位:×× 批量:50件 完工日期:9月份月 日 摘要 直接材料 直接人工 制造费用 合计9

1 月初在产品成本 4000 1000 1200 62009 30 工资福利费用分配表 400 4009 30 制造费用分配表 500 5009 30 生产费用合计 4000 1400 1700 71009 30 完工产品成本 4000 1400 1700 71009

30 完工产品单位成本 80 28 34 142 会计分录: 借:库存商品 7100 贷:生产成本—基本生产成本—甲产品 7100 4 2、902号产品成本计算 902号本月完工60件,尚有40件未完工,属于是跨月陆 续完工,且完工产品数量在批内所占比重较大,生产 费用应在完工产品和月末在产品之间进行分配。因原 材料一次投入,完工产品和在产品负担的原材料费用 想同,按产品数量分配。其余按约当产量比例分配。 (1)约当产量完工产品数量在产品约当产量 直接材料项目的约当产量6040×100100 直接人工项目约当产量6040×5080 制造费用项目约当产量6040×5080 (2)完工产品单位成本生产费用合计÷约当总产量 直接材料项目单位成本60000÷100600 直接人工项目单位成本22000÷80275 制造费用项目单位成本19000÷80237.5 5 (3)完工产品总成本完工产品数量× 完工产品单位成本 直接材料项目600×6036000 直接人工项目275×6016500 制造费用项目237.5×6014250 (4)月末在产品成本生产费用合计-完 工产品总成本 直接材料项目60000-3600024000 直接人工项目22000-165005500 制造费用项目19000-142504750 6 902号产品成本计算单 批号:902 产品名称 甲 投产日期:8月份 购货单位:×× 批量:100件 本月完工:60件月 日 摘要 直接材料 直接人工 制造费用 合计9 1

月初在产品成本 60000 15000 13000 880009 30 工资福利费用分配表 7000 70009 30 制造费用分配表 6000 60009 30 生产费用合计 60000 22000 19000 1010009 30 约当总产量 100 80 809

30 完工产品单位成本 600 275 237.5 1112.59 30 完工产品成本 36000 16500 14250 667509 30

月末在产品成本 24000 5500 4750 34250 会计分录: 借:库存商品 66750 贷:生产成本—基本生产成本—乙产品 66750 7 (3)903号产品成本计算 903号产品本月未完工,发生的费用均为在产品成本。 903号产品成本计算单 批号:903 产品名称 丙 投产日期:9月份 购货单位:×× 批量:7件 完工时期:月 日 摘要 直接材料 直接人工 制造费用 合计9 1 月初在产品成本 20000 200009 30 工资福利费用分配表 5600 56009 30 制造费用分配表 4800 48009 30 合计 20000 5600 4800 30400 8 简化的分批法习题: 资料1:某企业小批生产多种产品,由于生产批数多, 为简化成本计算工作,采用分批法计算产品成本。该 企业4月份的产品批别有:201号A产品10台,2月投 产,本月完工; 302号B产品15台,3月投产,本月完工;

303号C产品8台,3月投产,本月完工2台; 401号D产品12台,本月投产,尚未完工。

该企业4月份上述四种产品的月初在产品成本资料如下 表: 月初在产品成本 单位:元 产品批别 累计工时 直接费用 直接人工 制造费用累计总数 29000 30000 22000 15000其中:201号A 产品 11000 9500302号B产品 13000 12000303号C产品 5000 8500 9 资料2:本月全部

四种产品生产工时17000小时。其 中A产品结构9000小时,B产品6700小时,C产品结 构1000小时,D产品结构300小时,本月发生的直接 人工费用总额为12960元,制造费用总额为8920元; D产品本月开工,投入原材料费用24000元。 资料3:为简化核算工作,月末在产品一律视同完工 产品分配费用。 要求: (1)开设基本生产成本二级账和A、B、C、D四种 产品成本计算单。 (2)根据要素费用分配表登记基本生产成本二级 账,产品成本计算单。 10 产品成本计算单,平时只登记直接材料费用和 生产工时数,只有当产品完工时才能根据基本 生产成本二级账计算的间接计入费用分配率和 该产品累计工时计算登记完工产品应负担的间 接计入费用。 基本生产成本二级账要按成本项目登记该企业 全部产品批别的月初(上月末)费用、本月费 用、累计费用;同时还要登记月初在产品的累 计工时,本月工时和累计工时;当产品累计加 工完成时,期末要将完工产品所负担的直接计 入费用、按间接计入费用分配率计算的间接计 入费用转出。 11 基本生产成本二级账(各批产品总成本) 2008年4月 单位:元 2008年 直接 累计工时 直接 制造 成本 月 日 摘 要 材料 小时 人工 费用 合计 3 31 月末在产品成本 30000 29000 22000 15000 67000 4 30 材料费用分配表 24000

24000 4 30 工资福利费分配表 17000 12960 12960 4 30 转入制造费用 8920 8920 4 30 本月累计 54000 46000 34960 23920 112880 4 30 累计间接费用分配率 0.76 0.52 4 30 转出完工产品成本 23625 41200 31312 21424 76361 4 30 月末在产品成本 30375 4800 3648 2496 36519 直接人工费用累计总额 34960 直接人工累计分配率 0.76 累计工时 46000 制造费用累计总额 23920

制造费用累计分配率 0 . 52 累计工时 46000 转出完工产品累计工时 20000 19700 1500 41200

小时 12 转出完工产品成本根据产品成本计算单确定 产品成本计算单 产品名称:A产品 批量:10台 投产日期:2月 计量单位:元 批号:201 完工日期:4月 2008年 生产工时 直接

直接 制造 成本 月 日 摘 要 材料 小时 人工 费用 合计 3 31 月末在产品成本 9500 11000

9500 4 30 本月发生费用 9000 4 30 本月累计 9500 20000 4 30 累计间接费用分配率 0.76 0.52

4 30 转出完工产品成本 9500 2000 15200 10400 35100 4 30 完工产品单位成本 950 1520 1040

3510完工产品应负担 A产品的 间接费用的 20000 0.76 15200元的直接人工费用 生产工时

累计分配率 13完工产品应负 A产品的 制造费用的 20000 0.52 10400元担的制造费用 生产工时 累计分配率完工产品 转出完工产品总成本 95001520010400 3510 元单位成本 完工产品数量 10 产品成本计算单 产品名称:B产品 批量:15台 投产日期:3月 计量单位:元 批号:302 完工日期:4月 2008年 直接 生产工时 直接 制造 成本 月 日 摘 要 材料 小时

人工 费用 合计 3 31 月末在产品成本 12000 13000 12000 4 30 本月发生费用 6700 4 30 本月累计 12000 19700 4 30 累计间接费用分配率 0.76 0.52 4 30 转出完工产品成本 12000 19700

14972 10244 37216 4 30 完工产品单位成本 800 998.1 682.9 2481 14 产品成本计算单 产品名称:C产品 批量:8台 投产日期:3月 计量单位:元 批号:303 本月完工数量:2台2008年 直接 生产工时 直接 制造 成本月 日 摘 要 材料 小时 人工 费用 合计3 31 月末在产品成本 8500 50004 30 本月发生费用 10004 30 本月累计 8500 60004 30 累计间接费用分配率

0.76 0.524 30 转出完工产品成本 2125 1500 1140 780 40454 30 完工产品单位成本 1062.5 570

390 2022.54 30 月末在产品成本 6375 4500 产品成本计算单 产品名称:D产品 批量:12台

投产日期:4月 计量单位:元 批号:401 尚未完工 2008年 直接 生产工时 直接 制造 成本月 日 摘 要 材料 小时 人工 费用 合计4 30 本月发生费用 24000 3300 15 完工产品汇总表成本项目 A 产品成本 B产品成本 C产品成本 总成本 总成本 总成本 单位成本 总成本 单位成本直接材料 9500 950 12000 800 2125 1062.5直接人工 15200 1520 14972 998.1 1140 570制造费用 10400 1040 10244 682.9 780 390 合计 35100 3510 37216 2491 4045 2022.5 16