海尔海信财务分析PPT课件

- 格式:ppt

- 大小:1.16 MB

- 文档页数:48

财务指标分析法下海尔与海信财务状况对比本文利用财务能力指标分析法,以青岛海尔股份有限公司和海信电器股份有限公司两家上市公司2010年-2015年的经营状况为例,对各相关指标分析比较,综合评价两家企业的财务状况和经营状况,剖析原因并提出改进建议。

标签:财务能力分析;海尔海信;指标分析一、海尔海信公司简介1.海尔公司简介青岛海尔股份有限公司的前身是成立于1984年的青岛电冰箱总厂。

在对原青岛电冰箱总厂改组的基础上,以定向募集资金亿元方式设立股份有限公司。

为了把握经济全球化带来的机遇和挑战,最终实现海尔创世界品牌的宏伟目标,从2006年开始,海尔进入全球化品牌战略阶段,以创全球美誉为目标,按照“人单合一”的发展模式,彻底革新观念,按照“模式”的要求,打造海尔全球市场第一竞争力,创出海尔世界品牌。

2.海信公司简介青岛海信电器股份有限公司前身是海信集团有限公司所属的青岛海信电器公司,1996年12月23日批准原青岛海信电器公司作为发起人,组建股份有限公司。

海信电器股份有限公司2001年荣获了首届“全国质量管理奖”。

2006年海信股权分置改革的成功,公司各类股东的长期利益和短期利益更趋向一致,公司的发展定位也更加清晰,致力于成为“全球多媒体技术和产品的一流供应商”,力争在五年内进入世界电视行业的前列。

二、财务能力分析1.偿债能力分析(1)短期偿债能力分析--流动比率比较分析流动比率是企业流动资产与流动负债的比值。

其计算公式为:流动比率=流动资产/流动负债由图示可以得出以下现象结论:①总趋势:2010年-2015年间,青岛海尔的流动比率始终低于青岛海信。

这体现出:在存货在流动资产中所占比例相似的前提下,青岛海尔流动负债得到偿还的保障较小,短期偿债能力弱于青岛海信;而青岛海尔滞留在流动资产上的资金较少,可能导致其盈利能力强于青岛海信。

②青岛海尔变化趋势:流动比率呈现稳定状态且有略微增长,6年间始终保持在1.3左右。

海信财务分析(一)对资产负债表的分析对企业资产负债表的总体状况的分析从资产总体上看,企业的资产总额由06年的52.97亿下降到07年末的51.26亿,从资产总体上看,企业的资产总额2007年与2006年相比降幅不大,约为3%。

对资产盈利模式的分析2007年平均经营资产占平均总资产的比重约为64.4%,盈利模式为经营主导型。

对流动资产质量分析2007年和2006年流动资产占总资产的比重约为50%,变动不大。

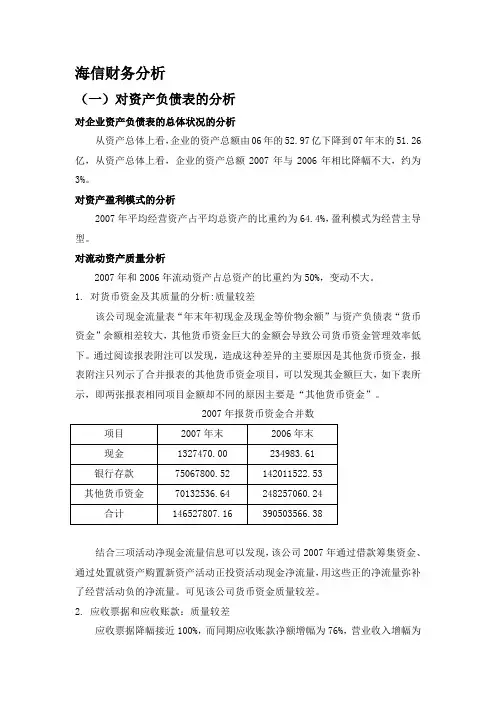

1. 对货币资金及其质量的分析:质量较差该公司现金流量表“年末年初现金及现金等价物余额”与资产负债表“货币资金”余额相差较大,其他货币资金巨大的金额会导致公司货币资金管理效率低下。

通过阅读报表附注可以发现,造成这种差异的主要原因是其他货币资金,报表附注只列示了合并报表的其他货币资金项目,可以发现其金额巨大,如下表所示,即两张报表相同项目金额却不同的原因主要是“其他货币资金”。

2007年报货币资金合并数项目2007年末2006年末现金1327470.00 234983.61银行存款75067800.52 142011522.53其他货币资金70132536.64 248257060.24合计146527807.16 390503566.38结合三项活动净现金流量信息可以发现,该公司2007年通过借款筹集资金、通过处置就资产购置新资产活动正投资活动现金净流量,用这些正的净流量弥补了经营活动负的净流量。

可见该公司货币资金质量较差。

2. 应收票据和应收账款:质量较差应收票据降幅接近100%,而同期应收账款净额增幅为76%,营业收入增幅为24%,显示公司应收债权质量下降。

应收账款增幅巨大,由2.8亿增至5.8亿,有在年末虚假销售的嫌疑。

3. 存货:质量较好存货全年周转次数约为6.6次,存货的水平前后各期大体相当,流转比较顺畅。

该公司2007年全部产品毛利率冰箱的毛利率由13.3%增至19.7%,但是空调和冰柜毛利率下降较多(13.2%降至9.5%;13.7%降至8.2%),公司主营业务收入增长14.6%,主要是增加了冰箱的销售(增长30%)和空调的销售(增长5%),同时减少冷柜和小家电销售所致。

2.3 构成比较分析2.3.1 主营业务收入结构分析2.3.1.1收入产品结构分析图1: 2004年—2008年海尔电器营业收入构成表(单位:百万元)1 / 242 / 24由以上两张表我们可以看出,海尔集团与海信集团的主营业务有很大的差别,海尔集团空调器是营业收入中贡献最大的部分,而海信集团主要业务都集中在电视机上。

海尔集团在注重空调器、电冰箱的销售的同时,加大了其他方面产品的营销,空调器的收入比重从2004年的50.09%平稳下降到2008年的32.3%,其中小家电在2006年销售收入比重翻了一倍以上,电冰柜在5年内销售收入比重也略有增长。

海信集团则坚持术业有专攻,加大了电视机方面的研发和营销,至2008年,电视机方面的销售收入占主营业务收入的98%,另外在06年起开始增加了其他方面的一些电器,并逐步淘汰了电冰箱这类产品。

图2: 2004年—2008年海尔电器电冰箱销售额表我们可以看出,在两家集团主营业务重叠的电冰箱中,海尔集团占有绝对优势,并且海信集团在2008年放弃了电冰箱方面的市场。

就此而言,海尔集团是多元的多优势的白色家电集团,而海信集团更侧重于以电视机为核心兼营其他小家电。

图2: 2004年—2008年海尔电器主营业务收入表我们可以看出,海尔的年主营业务收益率一直在海信之上,且海尔每年的增长幅度都较大特别是06、07年,而海信则是缓慢上升在08年还有下降的趋势。

2.3.2.产品毛利结构分析图3: 2004年—2008年海尔电器产品毛利结构表(单位:百万元)5 / 24图3: 2004年—2008年海尔电器主营业务利润表可以看出,在主营业务利润这方面,海尔同样有一张漂亮的成绩单,自2005以来,年主营业务利润额增长速度很快。

海信则依旧不温不火,缓慢增长。

另外,海尔集团依旧发挥其在电冰箱和空调器方面的绝对优势并带动其他产品的发展,海信集团依旧扮演并加强其在电视机市场的老大角色。

但就整体而言,海信集团给人发展劲头不足,有心无力的感觉。