基础会计典型业务核算part

- 格式:ppt

- 大小:598.50 KB

- 文档页数:81

.企业基本业务的核算制造业企业的经营特点:企业中制造企业的经营活动最具有代表性,整个经营过程的核算就是要反映和监督这一过程资金的循环与周转。

制造业是从事工业产品生产和销售的营利性经济组织。

其生产经营活动过程,是以生产过程为中心的供应过程、生产过程和销售过程的统一。

为了独立地进行生产经营活动,企业都必须拥有一定数量的经营资金,用于建造厂房、购买机器设备、购买材料、支付职工工资、支付经营管理中必要的开支等,生产出的产品经过销售后,收回的货款还要补偿生产中的垫付资金、偿还有关债务、上交有关税金等。

由此可见,制造业的资金运动包括资金的投入、资金的循环与周转(包括供应过程、生产过程、销售过程三个阶段)以及资金的退出。

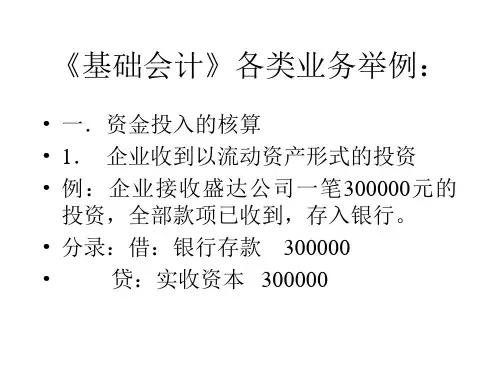

任务一 资金筹资业务的核算本任务主要内容:·所有者(股东)投入企业资本的核算;·债权人借入资金(借款)的核算。

知识1 投入资本业务的主要内容创办任何一个企业,投资者都必须投入相应的资本。

投入资本是投资者实际投入企业经营活动的各种财产物资的货币表现,它包括投资者在企业创办初期的原始投资及在企业运用过程中的追加投资。

企业资本按投资资金的形式不同,可以分为货币资产投资、实物资产投资和无形资产投资等。

按照投资主体不同,可分为国家投入资本、法人投入资本、个人投入资本和外商投入资本四种。

投资者向企业进行投资时,可能会形成企业的实收资本或资本公积。

其中,实收资本是指企业实际收到投资者向企业投入的资本金;对于企业因资本溢价(或股本溢价)、转增资本等而增加的资本积累则称为资本公积。

知识链接1 几个概念①注册资本:是该企业在工商部门所登记注册的资本总额,也叫法定资本。

②投入资本:是投资人所投资的资本总额。

③实收资本:是企业实际收到的投资人投入并经登记机关依法登记的资本(出资额或者股本总额)。

知识2 投入资本业务核算的账户设置为了正确核算与记录投入资本业务,企业应设置“实收资本”、“资本公积”等账户。