长电科技2018年财务指标报告-智泽华

- 格式:rtf

- 大小:134.24 KB

- 文档页数:4

东⽅电⽓2018年财务分析结论报告-智泽华东⽅电⽓2018年财务分析综合报告内部资料,妥善保管第 1 页共 3 页东⽅电⽓2018年财务分析综合报告⼀、实现利润分析2018年实现利润为127,546.97万元,与2017年的53,342.33万元相⽐成倍增长,增长1.39倍。

实现利润主要来⾃于内部经营业务,企业盈利基础⽐较可靠。

⼆、成本费⽤分析2018年营业成本为2,356,828.65万元,与2017年的2,530,329.19万元相⽐有所下降,下降6.86%。

2018年销售费⽤为135,797.21万元,与2017年的85,393.53万元相⽐有较⼤增长,增长59.03%。

2018年尽管销售费⽤⼤幅度增长,但营业收⼊却呈下降趋势,表明企业市场销售形势不太理想,应当采取措施,调整产品结构、销售战略或销售队伍。

2018年管理费⽤为250,140.21万元,与2017年的360,986.41万元相⽐有较⼤幅度下降,下降30.71%。

2018年管理费⽤占营业收⼊的⽐例为8.41%,与2017年的11.71%相⽐有所降低,降低3.3个百分点。

经营业务的盈利⽔平提⾼,企业管理费⽤⽀出控制较好,⽀出效率提⾼。

本期财务费⽤为-38,054.29万元。

三、资产结构分析与2017年相⽐,2018年存货占营业收⼊的⽐例明显下降。

应收账款占营业收⼊的⽐例下降。

从流动资产与收⼊变化情况来看,流动资产增长的同时收⼊却在下降,资产的盈利能⼒明显下降,与2017年相⽐,资产结构趋于恶化。

四、偿债能⼒分析从⽀付能⼒来看,东⽅电⽓2018年是有现⾦⽀付能⼒的。

企业财务费⽤⼩于0或缺乏利息⽀出数据,⽆法进⾏负债经营风险判断。

五、盈利能⼒分析东⽅电⽓2018年的营业利润率为4.17%,总资产报酬率为1.05%,净资产收益率为4.33%,成本费⽤利润率为4.66%。

企业实际投⼊到企业⾃⾝经营业务的资产为8,627,569.24万元,经营资产的收益率为1.44%,⽽对外投。

长电科技2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 长电科技2018年财务分析综合报告一、实现利润分析2018年实现利润为负81,299.56万元,与2017年的2,397万元相比,2018年出现较大幅度亏损,亏损81,299.56万元。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

营业收入增长不大,经营亏损却成倍增加,企业经营形势很不理想,应采取果断措施。

二、成本费用分析2018年营业成本为2,113,075.83万元,与2017年的2,106,101.27万元相比变化不大,变化幅度为0.33%。

2018年销售费用为28,537.14万元,与2017年的24,128.86万元相比有较大增长,增长18.27%。

2018年销售费用有较大幅增长,但营业收入却没有发生多大变化,说明企业的销售策略失当,销售活动并没有取得预期成效。

2018年管理费用为111,052.03万元,与2017年的200,816.83万元相比有较大幅度下降,下降44.7%。

2018年管理费用占营业收入的比例为4.66%,与2017年的8.42%相比有较大幅度的降低,降低3.76个百分点。

2018年财务费用为113,102.51万元,与2017年的98,285.02万元相比有较大增长,增长15.08%。

三、资产结构分析2018年企业存货所占比例较大,经营活动资金缺乏,资产结构并不合理。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力并没有提高。

因此与2017年相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,长电科技2018年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业净利润为负,负债经营是否可行,取决于能否扭亏为盈。

五、盈利能力分析长电科技2018年的营业利润率为-3.37%,总资产报酬率为0.98%,净资产收益率为-8.47%,成本费用利润率为-3.43%。

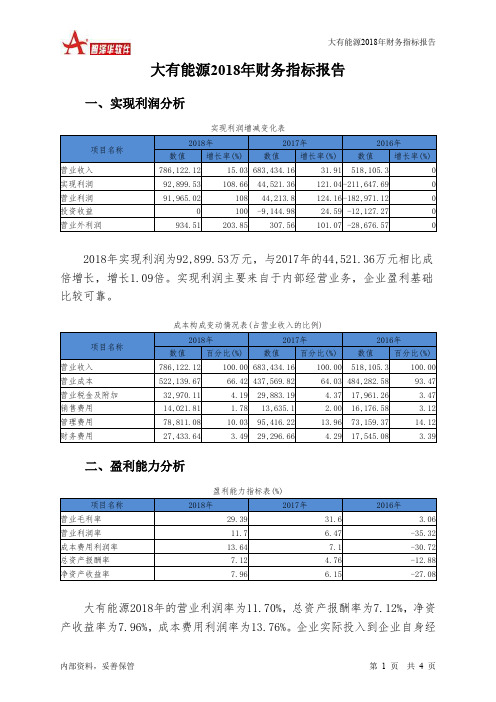

中电电机2018年财务分析详细报告一、资产结构分析1.资产构成基本情况中电电机2018年资产总额为95,974.54万元,其中流动资产为78,503.79万元,主要分布在货币资金、存货、应收账款等环节,分别占企业流动资产合计的41.06%、27.16%和16.9%。

非流动资产为17,470.75万元,主要分布在固定资产和在建工程,分别占企业非流动资产的34.77%、23.01%。

资产构成表2.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的49.06%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

流动资产构成表3.资产的增减变化2018年总资产为95,974.54万元,与2017年的90,832.89万元相比有所增长,增长5.66%。

4.资产的增减变化原因以下项目的变动使资产总额增加:货币资金增加10,752.29万元,存货增加6,994.18万元,在建工程增加890.64万元,固定资产增加525.27万元,递延所得税资产增加221.1万元,应收利息增加102.36万元,其他应收款增加66.78万元,共计增加19,552.62万元;以下项目的变动使资产总额减少:无形资产减少81.68万元,预付款项减少520.47万元,应收账款减少664.03万元,应收票据减少1,051.1万元,其他流动资产减少12,093.69万元,共计减少14,410.97万元。

增加项与减少项相抵,使资产总额增长5,141.65万元。

5.资产结构的合理性评价从资产各项目与营业收入的比例关系来看,2018年应收账款所占比例较高。

其他应收款所占比例基本合理。

存货所占比例过高。

2018年企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

6.资产结构的变动情况与2017年相比,2018年应收账款占营业收入的比例下降。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,并且资产的盈利能力有所提高。

长江电力2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 长江电力2018年财务分析综合报告一、实现利润分析2018年实现利润为2,700,710.62万元,与2017年的2,665,438.89万元相比有所增长,增长1.32%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额增长的同时,营业利润也有所增长,企业经营业务在稳步发展。

二、成本费用分析2018年营业成本为1,900,515.56万元,与2017年的1,945,373.37万元相比有所下降,下降2.31%。

2018年销售费用为2,503.17万元,与2017年的1,912.58万元相比有较大增长,增长30.88%。

2018年在销售费用有较大幅度增长的同时营业收入也有所增长,企业销售活动取得了一些成效,但是销售投入增长明显快于营业收入增长。

2018年管理费用为80,064.59万元,与2017年的84,043.73万元相比有所下降,下降4.73%。

2018年管理费用占营业收入的比例为1.56%,与2017年的1.68%相比变化不大。

企业经营业务的盈利能力有所提高,管理费用支出合理。

2018年财务费用为585,394.58万元,与2017年的589,665.98万元相比有所下降,下降0.72%。

三、资产结构分析从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2017年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,长江电力2018年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析长江电力2018年的营业利润率为53.49%,总资产报酬率为11.05%,净资产收益率为16.28%,成本费用利润率为100.13%。

企业实际投入到企业自身经营业务的资产为24,916,523.95万元,经营资产的收益率为10.99%,而。

国电电力2018年财务分析详细报告一、资产结构分析1.资产构成基本情况国电电力2018年资产总额为27,251,136.37万元,其中流动资产为1,862,588.44万元,主要分布在应收账款、货币资金、存货等环节,分别占企业流动资产合计的32.85%、23.2%和14.35%。

非流动资产为25,388,547.93万元,主要分布在固定资产和长期投资,分别占企业非流动资产的79.31%、8.92%。

资产构成表2.流动资产构成特点企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的35.86%,应当加强应收款项管理,关注应收款项的质量。

企业持有的货币性资产数额较大,约占流动资产的31.96%,表明企业的支付能力和应变能力较强。

但这种应变能力主要是由短期借款及应付票据来支持的,应当对偿债风险给予关注。

流动资产构成表3.资产的增减变化2018年总资产为27,251,136.37万元,与2017年的27,412,992.59万元相比变化不大,变化幅度为0.59%。

4.资产的增减变化原因以下项目的变动使资产总额增加:固定资产增加497,846.87万元,长期投资增加78,965.08万元,应收票据增加44,407.42万元,存货增加44,354.47万元,应收账款增加33,303.9万元,预付款项增加30,669.05万元,其他流动资产增加13,446.37万元,无形资产增加7,502.1万元,一年内到期的非流动资产增加4,020.64万元,长期待摊费用增加3,492.69万元,其他应收款增加1,719.51万元,开发支出增加342.82万元,应收利息增加186.29万元,共计增加760,257.2万元;以下项目的变动使资产总额减少:商誉减少7,566.47万元,其他非流动资产减少11,146.71万元,递延所得税资产减少11,382.15万元,应收股利减少54,379.06万元,货币资金减少59,971.07万元,工程物资减少203,781.93万元,在建工程减少573,886.05万元,共计减少922,113.42万元。

上海电力2018年决策水平报告一、实现利润分析2018年实现利润为400,297.5万元,与2017年的187,602.65万元相比成倍增长,增长1.13倍。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

2018年营业利润为394,997.29万元,与2017年的183,354.02万元相比成倍增长,增长1.15倍。

在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2018年上海电力成本费用总额为2,143,369.39万元,其中:营业成本为1,773,686.84万元,占成本总额的82.75%;销售费用为39.2万元,占成本总额的0%;管理费用为127,917.9万元,占成本总额的5.97%;财务费用为214,969.92万元,占成本总额的10.03%;营业税金及附加为18,610.5万元,占成本总额的0.87%。

2018年销售费用为39.2万元,与2017年的71.55万元相比有较大幅度下降,下降45.21%。

2018年在销售费用下降的情况下营业收入却获得了较大幅度的增长,企业采取了非常成功的销售战略,营销效率显著提高。

2018年管理费用为127,917.9万元,与2017年的114,468.36万元相比有较大增长,增长11.75%。

2018年管理费用占营业收入的比例为5.67%,与2017年的6.07%相比变化不大。

管理费用与营业收入同步增长,销售利润有较大幅度上升,管理费用支出合理。

三、资产结构分析上海电力2018年资产总额为9,866,964.15万元,其中流动资产为1,201,621.01万元,主要分布在应收账款、货币资金、其他流动资产等环节,分别占企业流动资产合计的37.26%、35.42%和11.09%。

非流动资产为8,665,343.13万元,主要分布在固定资产和长期投资,分别占企业非流动资产的67.59%、14.3%。

企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的45.04%,应当加强应收款项管理,关注应收款项的质量。

特变电工2018年财务指标报告一、实现利润分析实现利润增减变化表2018年实现利润为278,712.54万元,与2017年的306,018.27万元相比有所下降,下降8.92%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

成本构成变动情况表(占营业收入的比例)二、盈利能力分析盈利能力指标表(%)特变电工2018年的营业利润率为6.99%,总资产报酬率为3.81%,净资产收益率为6.94%,成本费用利润率为7.66%。

企业实际投入到企业自身经营业务的资产为8,069,149.14万元,经营资产的收益率为3.43%,而对外投资的收益率为-6.04%。

2018年营业利润为277,162.49万元,与2017年的294,444.33万元相比有所下降,下降5.87%。

以下项目的变动使营业利润增加:营业收入增加137,432.6万元,管理费用减少51,321.58万元,财务费用减少26,341.14万元,资产减值损失减少18,126.76万元,共计增加233,222.09万元;以下项目的变动使营业利润减少:销售费用增加598.48万元,营业税金及附加增加6,768.39万元,营业成本增加178,299.94万元,公允价值变动收益减少8,145.96万元,共计减少193,812.77万元。

增加项与减少项相抵,使营业利润下降39,409.32万元。

三、偿债能力分析偿债能力指标表2018年流动比率为1.33,与2017年的1.32相比略有增长。

2018年流动比率比2017年提高的主要原因是:2018年流动资产为4,986,839.68万元,与2017年的4,714,778.35万元相比有所增长,增长5.77%。

2018年流动负债为3,761,925.48万元,与2017年的3,583,808.35万元相比有所增长,增长4.97%。

流动资产增长速度快于流动负债的增长速度,致使流动比率提高。

从盈利情况来看,企业盈利对利息的保障倍数为5.93倍。