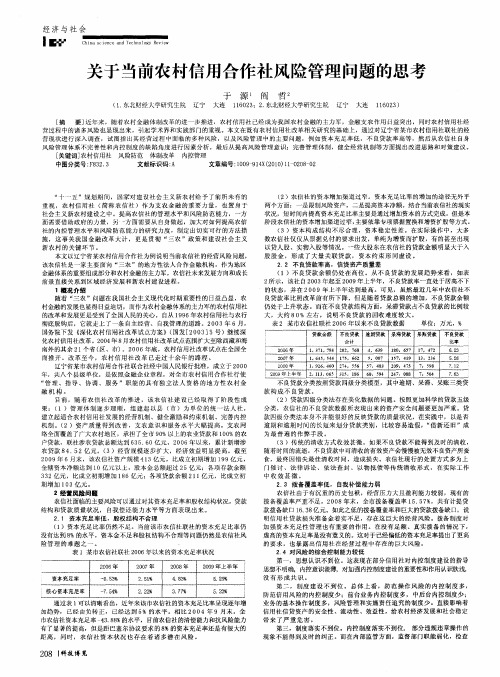

对农村信用社全面风险管理体系构建的思考

- 格式:pdf

- 大小:267.39 KB

- 文档页数:3

农村信用社合规风险管理中面临的问题及对策【摘要】农村信用社合规风险管理是保障金融机构稳健经营的重要环节。

在实践中,合规风险管理存在着诸多问题,如内部控制机制不健全和人员管理不到位等。

针对这些问题,可以采取完善内部控制机制和加强人员管理等对策。

加强农村信用社合规风险管理不仅是必要的,也是金融机构稳定发展的基础。

为此,需要制定有效的风险管理措施,并不断提高风险管理水平。

通过这些努力,可以有效应对合规风险,确保农村信用社的经营安全,为农村金融事业的发展提供有力支持。

【关键词】农村信用社、合规风险管理、问题、对策、内部控制机制、人员管理、必要性、风险管理措施、风险管理水平。

1. 引言1.1 农村信用社合规风险管理的重要性农村信用社合规风险管理是保障该机构稳健运行的基础,也是维护金融市场秩序和保护客户合法权益的重要保障。

农村信用社在服务农村经济发展、促进农民增收、支持农村金融体系建设等方面发挥着重要作用,但随着金融市场的复杂化和风险的增加,农村信用社所面临的合规风险也在不断增加。

农村信用社合规风险管理的重要性主要体现在以下几个方面:合规风险管理是农村信用社健康发展的基础,只有做好合规风险管理,才能有效防范各种风险,保障机构的安全稳健运行;合规风险管理是维护金融市场秩序和保护客户合法权益的需要,只有严格遵守法律法规和规章制度,才能赢得客户的信任和支持;合规风险管理是提升农村信用社整体竞争力的重要途径,只有做好合规风险管理,才能确保机构在市场竞争中立于不败之地。

农村信用社合规风险管理的重要性不可忽视,必须引起机构的高度重视和广泛关注。

只有加强合规风险管理,规范机构运作,健全内部控制机制,提高人员管理水平,才能有效防范各种风险,保障机构的健康发展。

2. 正文2.1 合规风险管理存在的问题农村信用社合规风险管理存在监管不到位的问题。

由于农村信用社的规模相对较小,监管力度相对较弱,容易出现一些合规风险管理的漏洞和盲区。

农信社风险管理问题及建议农信社风险管理问题及建议符学丽合规已成为农村信用社内部一项核心的风险管理活动,合规风险逐渐成为除信用风险、市场风险和操作风险之外的农村信用社面临的重要风险。

因此,银监部门的监管重点已从农村信用社体制监管逐步转移到合规经营上来,以力促合规经营为主要目标的合规风险管理工作成为今年农村信用社系统一大热点问题。

但从目前工作进展情况来看,农村信用社合规风险管理还存在许多深层次的问题。

就当前农村信用社的实际,及近二年我县联社在市办的各项检查情况,对如何完善农村信用社合规风险管理提出一系列改进建议。

一、农村信用社合规风险管理存在的主要问题长期以来,农村信用社一直未将合规作为一个重要的风险源来管理,更没有将合规风险管理摆上应有的重要位置,从目前农村信用社开展的合规建设年和风险管理年活动情况看,农村信用社在合规风险管理中存在以下问题:1、合规风险管理意识淡薄根据今年以来强化合规知识教育提高案件防控力活动开展情况来看,相当一部分干部员工,对合规管理还没有充分的理解和认知,即使是合规部门从业人员,对今后合规工作怎样开展也拿捏不准。

一些员工特别是基层职员,对于什么是合规,为什么要合规,怎样才能合规,还存在模糊的、甚至是错误的认识和做法。

有的员工对当前推行的合规教育培训和考试存在被动应付的消极心理,对合规工作极为排斥,甚至将其与业务经营对立起来,将其视为一种负担,害怕合规风险管理进行下去会影响业务经营工作的开展。

但事实上,由于管理层人员掌握着人力、物力、财力等大权,由其而引发的合规风险,其危害性要远远大于执行层操作人员。

2、合规风险管理机制不健全在合规风险管理活动中,农村信用社开始着手建立合规风险管理体系,组建了相对独立的合规部门,配备了合规风险管理人员。

但从目前情况看,农村信用社在合规风险管理机制上仍存在一定缺陷:一是合规管理没有完善、垂直的合规风险管理体制还没有完全形成。

大多数农村信用社还没有成立独立的合规风险管理部门来对合规风险进行统筹管理,还没有形成横向到边、纵向到底的全面和全方位的合规风险管理架构。

浅议农村信用社信贷风险管理的思考【摘要】农村信用社作为农村金融体系中的重要组成部分,其信贷风险管理至关重要。

本文从农村信用社信贷风险的来源、存在的问题、有效策略、技术手段应用和提升管理水平等方面进行探讨。

文章指出加强信贷风险管理的必要性,提出未来发展方向和总体建议。

通过本文的分析可以深入了解农村信用社信贷风险管理的现状和挑战,为进一步提升农村信用社的风险管理水平提供参考。

【关键词】农村信用社、信贷风险管理、发展背景、重要性、风险来源、管理问题、管理策略、技术应用、提升管理水平、建议、加强必要性、发展方向、总体建议。

1. 引言1.1 农村信用社的发展背景农村信用社是中国农村金融体系中的重要组成部分,是为农村居民和农村经济提供金融服务的机构。

随着我国农村金融改革的推进,农村信用社得到了快速发展。

农村信用社的发展背景主要有以下几个方面:农村信用社是国家实施“三农”政策的重要载体之一。

在扶持农民、支持农村经济发展的大背景下,农村信用社扮演着连接政府政策与农村实际需求的桥梁作用。

农村信用社的发展也是适应农村金融需求多样化的需要。

随着农村经济结构的转变和农民收入水平的提高,农村居民对金融服务的需求也日益增加,农村信用社的发展填补了传统金融机构无法覆盖的空白。

农村信用社的发展还受到国家政策的大力支持和引导。

政府出台一系列扶持政策,鼓励和引导农村信用社做好服务,发挥其在农村金融体系中的重要作用。

农村信用社的发展背景是多方面因素共同作用的结果,既受农村经济发展需求的推动,也得益于国家政策的支持和引导。

农村信用社将在我国农村金融体系中发挥越来越重要的作用。

1.2 信贷风险管理的重要性信贷风险管理是农村信用社经营中至关重要的一环。

随着农村经济的不断发展和农户对信贷需求的增加,信贷风险也在不断增加。

如果农村信用社不能有效管理信贷风险,将会面临贷款违约、资金链断裂等风险,甚至可能导致整个信用社的倒闭。

加强信贷风险管理,提高风险控制的能力,对于农村信用社的稳健经营和长期发展具有重要意义。

关于农村社会信用体系运行机制建设的思考摘要:在农村社会信用体系建设过程中,培养提高全体农民的信用意识是基础,加强农村征信和评信制度建设是核心。

关键词:建设;农村;信用体系农村社会信用体系建设是全社会信用体系建设的重要组成部分。

在农村社会信用体系建设过程中,培养提高全体农民的信用意识是基础,加强农村征信和评信制度建设是核心,制定农民授信管理制度、规范农民受信融资管理、健全农村赊销合同管理是关键,发展农村信用中介服务机构是桥梁,完善信用法律和监管体系是保障。

2021年1月4日,《中共中央国务院关于全面推进乡村振兴加快农业农村现代化的意见》印发。

《意见》明确提出要强化农业农村优先发展投入保障,以多种方式投入资本用于现代农业设施建设和乡村建设行动。

坚持为农服务宗旨,持续深化农村金融改革。

高质量实施乡村振兴战略,为“十四五”起好步,无疑是未来几年的战略发展方向。

全面推进乡村振兴,农村信用体系建设工作势在必行。

在《社会信用体系建设规划纲要(2014—2020年)》中,农村信用体系建设工程亦被列为信用体系建设专项工程。

《纲要》从归集农村社会成员信用信息、信用示范工程创建、诚信文化教育到涉农企业信用建设、农村信用担保体系建设几个方面指出我国农村信用体系建设的基本方向。

一、农村社会信用体系运行机制建设的主要内容做好农村社会信用体系建设有着极其重要的作用:第一,可以弥补政府、企业乃至社会各类信用主体事前监管的不足。

农村村民和农村企业大多数实行企业注册备案制,其较低的市场准入基础可能带来更大的市场风险,通过加强农村社会信用体系的建设,可以弥补政府及社会事前监管的缺失。

第二,降低各类农村市场交易主体事中过程的信用风险。

降低交易风险有赖于农村企业信用的公开化和透明化,通过建立农民、农企、政府、社会“四位一体”的多元信用监管体系可以降低交易风险。

第三,实现全社会的守信激励与失信惩戒机制,而且其后续的信用信息联动管理机制也有助于推动社会信用环境向“一处守信、处处受惠”,“一处失信、处处受限”的方向发展。