计量经济学关于农村居民消费水平的数据

- 格式:pdf

- 大小:231.58 KB

- 文档页数:16

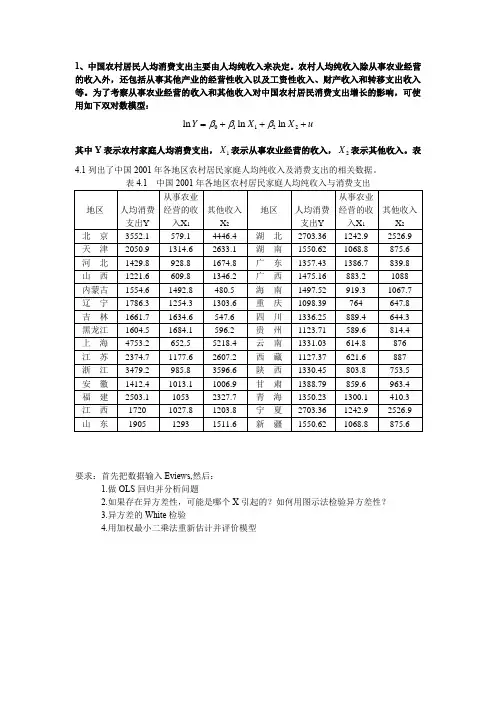

班级 姓名 学号一模型的设定我们将“农村居民消费水平”设为被解释变量,“农村居民家庭人均收入”,“农村商品零售价格指数”,“农村固定资产投资总额”,“农村居民人均储蓄存款年末余额”设为解释变量,设立了以下经济学模型:Y=农村居民消费水平(元)=农村居民家庭人均收入(元)=农村商品零售价格指数=农村固定资产投资总额(亿元)=农村居民人均储蓄存款年末余额(元)数据如下:obs Y X1X2X3X4 1978137.0000114.0600100.00009.5600009.940000 1979153.0000136.1100101.100011.3200015.47000 1980164.0000175.7700104.800017.5600018.85000 1981187.0000204.4100106.300022.5800032.18000 1982198.0000238.7000108.100036.9100057.53000 1983221.0000298.0700109.300030.5500078.75000 1984261.0000345.0000113.200033.8200086.23000 1985319.0000385.2300119.400043.51000106.0200 1986356.0000407.6100125.100049.25000177.81001987423.0000444.4000135.400059.04000231.0600 1988557.0000546.6200159.100087.48000274.3200 1989583.0000589.4000192.200081.92000306.4200 1990609.0000621.6700192.200058.30000357.3500 1991675.0000657.3800194.7000101.7900481.6300 1992729.0000682.4800201.1000117.8500560.4100 1993831.0000803.8000220.2000179.8900687.2400 19941001.0001107.250263.8000247.3200887.9200 19951281.0001668.730307.6000350.92001055.720 19961522.0002054.950327.0000469.9700648.3300 19971641.0002286.010333.9000589.3400803.0600 19981642.0002405.320324.9000609.7200962.4300 19991803.0002441.500317.4000613.61001231.410 20001848.0002478.860313.9000635.44001499.620 20011912.0002603.600314.5000659.37001770.520 20021987.0002685.160313.2000673.00002135.140 20032042.0002853.290314.5000705.18002806.230 20042167.0003171.060327.1000776.78003524.830 20052449.0003481.640331.0000831.93003960.430资料来源:《河北经济年鉴2006》,《河北农村统计年鉴》二参数估计模型为Y=农村居民消费水平(元)=农村居民家庭人均收入(元)=农村商品零售价格指数=农村固定资产投资总额(亿元)=农村居民人均储蓄存款前期年末余额(元)用Eviews估计结果为:Dependent Variable: YMethod: Least SquaresDate: 12/18/08 Time: 13:21Sample: 1978 2005Included observations: 28Variable Coefficient Std.Errort-Statistic Prob.C-119.249042.29552-2.8194240.0097X10.3120120.1663211.8759620.0734X2 2.3987650.4023145.9624150.0000X30.3712050.5022950.7390190.4674X40.0915880.0291243.1447900.0045R-squared0.995968 Mean dependentvar989.2143Adjusted R-squared 0.995267 S.D. dependentvar756.4193S.E. of regression 52.04132 Akaike infocriterion10.90239Sum squaredresid62290.88 Schwarz criterion11.14028Log likelihood-147.6334 F-statistic1420.292Durbin-Watsonstat1.158600 Prob(F-statistic)0.000000=119.249+0.312012+2.398765+0.371205+0.091588T: (-2.819424) (1.875962) (5.962415) (0.739019)(3.144790)F=1420.292三 检验及修正1.经济意义检验从上表中可以看出,符号为正,但由经验得知,“农村居民消费指数”与“农村商品零售价格指数”关系紧密,故不应剔除.而虽然在理论上说不通,但却符合中国现实的国情,应保留,其意义将在第四部分加以阐述。

而其他因素不与经济原理相悖,说明具有经济意义。

2.统计推断检验从回归结果可以看出,模型的拟和优度非常好(),F统计量的值在给定显著性水平α=0.05的情况下也较显著,说明各解释变量对的联合线性作用显著,但是的值不显著(的t统计量的值的绝对值均小于2),说明这两个变量对Y的影响不显著,或者变量之间存在多重共线的影响使其t值不显著。

3.计量经济学意义检验(1)多重共线性检验①检验:=1420.292>(显著水平为),表明农村居民的消费水平与解释变量间线性关系显著。

这里采用简单相关系数矩阵法对其进行检验:X1X2X3X4X1 1.0000000.9364610.9967120.895365X20.9364611.0000000.9284100.755750X30.9967120.9284101.0000000.879960X40.8953650.7557500.8799601.000000从以上结果可以看出,之间存在高度线性相关。

②修正:采用逐步回归法对其进行补救。

根据以上分析,由于前的符号为正,但由经验得知,“农村居民消费指数”与“农村商品零售价格指数”关系紧密,故不应剔除。

分别作Y与之间的回归:Y=118.6809+0.679193(5.004375) (48.14097)=0.988906 F=2317.553 D.W.=0.397585Y=-685.5490+7.72416(-6.290100) (16.69162)=0.914645 F=278.6103 D.W.= 0.182102Y=251.5428+2.54745(8.246576) (34.13077)= 0.978168 F=1164.91 D.W.=0.339975Y=432.4205+0.62948(4.972188) (9.936374)=0.791552 F=98.73154 D.W.=0.186370由于的t值最大,线性关系强,拟合程度最好,因此把作为基本变量,将剩下的三个因素重新进行参数估计: 在原模型的基础上剔除,再进行参数估计,所得结果如下:Dependent Variable: YMethod: Least SquaresDate: 12/18/08 Time: 14:48Sample: 1978 2005Included observations: 28Variable Coefficient Std.Errort-Statistic Prob.C66.4628444.693081.4870950.1500X10.9533580.1981394.8115480.0001X3-0.9747830.700847-1.3908640.1770X4-0.0192830.035010-0.5507900.5869R-squared0.989736 Mean dependentvar989.2143Adjusted R-squared 0.988452 S.D. dependentvar756.4193S.E. of regression 81.28447 Akaike infocriterion11.76535Sum squaredresid158572.0 Schwarz criterion11.95567Log likelihood-160.7149 F-statistic771.3859Durbin-Watsonstat0.572168 Prob(F-statistic)0.000000由此结果可以清楚地看出,剔除后,拟合优度变差,解释变量C, ,的t值也较小,不能通过检验,也就是解释变量C, ,对Y的影响不显著.剔除解释变量进行回归分析,所得结果如下:Dependent Variable: YMethod: Least SquaresDate: 12/18/08 Time: 14:53Sample: 1978 2005Included observations: 28Variable Coefficient Std.Errort-Statistic Prob.C-87.2554648.05928-1.8155800.0820X10.6739470.1405594.7947540.0001X2 1.5909600.3624734.3891870.0002X3-0.4570930.500684-0.9129380.3704R-squared0.994234 Mean dependentvar989.2143Adjusted R-squared 0.993513 S.D. dependentvar756.4193S.E. of regression 60.92179 Akaike infocriterion11.18862Sum squaredresid89075.15 Schwarz criterion11.37894Log likelihood-152.6407 F-statistic1379.466Durbin-Watsonstat0.862287 Prob(F-statistic)0.000000由结果可知,模型的拟合优度提高了,但解释变量C,和的t统计量值较小,不能通过检验,也就是说解释变量C,和对Y的影响变得不显著了.剔除解释变量再进行回归分析,所得的结果如下:Dependent Variable: YMethod: Least SquaresDate: 12/18/08 Time: 15:05Sample: 1978 2005Included observations: 28Variable Coefficient Std.Errort-Statistic Prob.C-124.605041.27407-3.0189660.0059X10.4304060.0442679.7229640.0000X2 2.2651420.3559806.3631220.0000X40.0803020.0245633.2692260.0032R-squared0.995872 Mean dependentvar989.2143Adjusted R-squared 0.995356 S.D. dependentvar756.4193S.E. of regression 51.54691 Akaike infocriterion10.85443Sum squaredresid63770.01 Schwarz criterion11.04474Log likelihood-147.9620 F-statistic1930.039Durbin-Watsonstat1.147358 Prob(F-statistic)0.000000由此结果可以看出,剔除解释变量后,模型的拟合优度提高了,F统计量的值在给定显著性水平α=0.05的情况下也较显著,而且各解释变量的t统计量值均有明显的提高,表明对Y的影响也很显著.故新的模型估计结果为: Y=-124.6050+0.430406+2.265142 +0.080302 (-3.018966) (9.722964) (6.363122) (3.269226)=0.995872 F=1930.039(2) 异方差检验①检验:利用Goid_Quandt检验法检验模型是否存在异方差。