020 第二十章 本量利分析

- 格式:doc

- 大小:6.61 MB

- 文档页数:28

第二十章 本量利分析

本章考情分析

本章主要是作为相关章节的基础,从近几年考试题型来看既有客观题也有主观题。

本章大纲要求:掌握成本性态及本量利分析的基本原理。

最近三年题型题量分析

年度

题型 2008年 2009年(原) 2009年(新) 2010年

单项选择题 2题2分 1题1分

多项选择题 1题2分 1题1.5分

判断题 1题1分

计算分析题 1题5分

综合题

合计 3题4分 1题1分 2题2.5分 1题5分

本章与2010年教材相比将变动成本一节挪至第17章,其他内容没有变化。

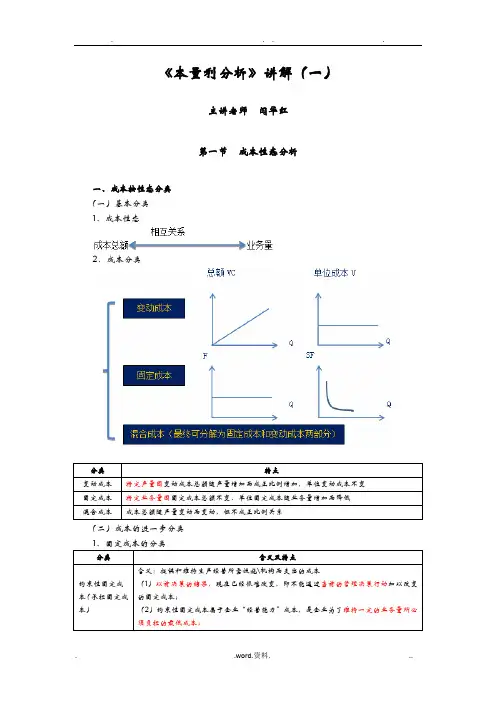

第一节 成本性态分析

测试内容 能力等级

(1)成本按性态分类 1

(2)成本估计 2

一、成本按性态的分类

(一)基本分类

分类 特点

变动成本 特定产量范围内变动成本总额随产量增加而成正比例增加,单位变动成本不变。

固定成本 特定业务量范围内固定成本总额不变,单位固定成本随业务量增加而降低。

混合成本 成本总额随产量变动而变动,但不成正比例关系。

【提示】须注意的问题

(1)能够使固定成本保持稳定的特定的产量范围,称为相关范围。

(2)一定期间固定成本的稳定性是相对的,即对于产量来说它是稳定的,但这并不意味

着每月该项成本的实际发生额都完全一样的。

(3)固定成本的稳定性是针对成本总额而言的,如果从单位产品分摊的固定成本来看,正好相反。产量增加,单位固定成本减少;产量减少,单位固定成本增加。

(二) 成本的进一步分类

(1)固定成本的分类

分类 特点

约束性固定成本(承担固定成本) (1)不能通过当前的管理决策行动加以改变的固定成本。约束性固定成本给企业带来的是持续一定时间的生产经营能力。

(2)约束性固定成本属于企业“经营能力”成本,是企业为了维持一定的业务量所必须负担的最低成本。

(3)要想降低约束性固定成本,只能从合理利用经营能力,降低单位固定成本入手。

典型项目:固定资产折旧、财产保险、管理人员工资、取暖费、照明费等

酌量性固定成本 (1)可以通过管理决策行动改变其数额的固定成本。

(2)酌量性固定成本关系到企业的竞争能力,也是一种提供生产“经营能力”的成本。

典型项目:科研开发费、广告费、职工培训费等。

【例题1·多选题】下列表述中正确的有( )。

A.要想降低酌量性固定成本,只能从合理利用经营能力,降低单位固定成本入手

B.管理人员工资属于约束性固定成本

C.职工培训费属于酌量性固定成本

D.酌量性固定成本关系到企业的竞争能力,也是一种提供生产“经营能力”的成本。

【答案】BCD

【解析】要想降低约束性固定成本,只能从合理利用经营能力、降低单位固定成本入手。所以A不正确。

(2)变动成本的分类

分类 特点 技术变动成本 与业务量有明确的技术或实物关系的变动成本。

酌量性变动成本 可以通过管理决策行动改变的变动成本,称为酌量性变动成本。

典型项目:按销售额一定百分比开支的佣金、新产品研制费、技术转让费、以及可按人的意愿投入的辅料。

(3)混合成本的分类

分类 特点

半变动

成本 指在初始基数的基础上随产量正比例增长的成本。

【例20-4】 设某企业租用一台机器,租约规定每年支付固定租金3 000元,与此同时,机器运转1小时支付运行租金0.50元。该机器今年累计运转了4 000小时,共支付租金5 000元。

图20-5 半变动成本

阶梯式

成本

(步增成本或半固定成本) 指成本总额随产量呈阶梯式增长的成本。也称为步增成本或半固定成本。

【例20-5】 某企业生产中需要的检验员同业务量有着密切联系。经验表明,每个检验员每月可检验1 000件产品。检验员月工资为1 500元。在不同的业务量下,检验员工资支出呈阶梯式增长,如图20-6所示。

图20-6 阶梯式成本 0 1 2 3 4 5 6 7 产量(千件) 成

本

︵

千

元

︶

12

10

8

6

4

2 0 2 4 6 8 10 12 14 机器小时(千时) 成 本 ︵

千

元

︶

10

8

6

4

2 变动成本部分

固定成本部分

延期变

动成本 指在一定产量范围内总额保持稳定,超过特定产量则开始随产量比例增长的成本。

【例20-6】 某企业成品库有固定员工4人,工资总额6 000元;当产量超过4 000 件时,雇用临时工,临时工实行计件工资,每包装发运1件产品支付1元工资。

曲线成本 指成本总额随产量增长呈曲线增长的成本,包括变化率递减的曲线成本和变化率递增的曲线成本。

【例题2·多选题】下列表述中不正确的有( )。

A.固定成本是指在特定的产量范围内不受产量变动影响,一定期间的总额保持固定不变的成本

B.变化率递减的曲线成本的总额随产量的增加而减少

C.在一定产量范围内总额保持稳定,超过特定产量则开始随产量成比例增长的成本叫半变动成本

D.对于阶梯式成本,可根据产量变动范围的大小,分别归属于固定成本或变动成本

【答案】ABC

【解析】固定成本是指在特定的产量范围内不受产量变动影响,一定期间的总额能保持相对稳定的成本,但这并不意味着每月该项成本的实际发生额都完全一样,所以,选项A的说法错误;变化率递减的曲线成本的总额随产量的增加而增加,仅仅是变化率递减(即增加的速度递减),所以,选项B的说法不正确;在一定产量范围内总额保持稳定,超过特定递减曲线成本 递增曲线成本 0 产量 0 产量 相关

范围 相关

范围 成

本

成

本 0 1 2 3 4 5 6 7 产量(千件) 成

本

︵

千

元

︶

10

8

6

4

2 产量则开始随产量成比例增长的成本叫延期变动成本,半变动成本是指在初始基数的基础上随产量正比例增长的成本,所以,选项C的说法不正确。

二、成本估计

成本估计是探索特定成本的性态的过程。如果特定的成本是一项混合成本,就需要运用一定的方法估计成本与产量之间的关系,并建立相应的成本函数模型。

(一)历史成本分析法

1.高低点法

含义 根据历史成本资料中产量最高及产量最低期成本及相应的产量估计分解产品成本的方法。

计算公式 单位变动成本

=最低产量最高产量产量最低期总成本产量最高期总成本

固定成本=产量最高期总成本-单位变动成本×最高产量

或:固定成本=产量最低期总成本-单位变动成本×最低产量

缺点 只考虑两组数据,代表性差。

教材【例20-7】 某公司的业务量以直接人工小时为计量单位,其业务量在7万~14万小时范围内变化。该公司维修成本的历史资料如表20-3所示。

表20-3 维修成本的历史资料

月份 直接人工(小时) 实际成本(元) 月份 直接人工(小时) 实际成本(元)

1 120 000 90 000 7 70 000

72 000

2 130 000 91 000 8 80 000 78 000

3 115 000 84 000 9 95 000

75 000

4 105 000 87 000 10 111 000 89 000

5 90 000 82 000 11 125 000 95 000

6 79 000 73 000 12 140 000 93 000

设维修成本为y=a+bx,a为固定成本,b为单位变动成本,x为产量。

选取产量最高和最低期的历史成本数据:

月份 直接人工 维修成本

产量最高期:12月 140 000 93 000

产量最低期: 7月 70 000 72 000

将有关数据代入上述公式:

B=93 000-72 000140 000-70 000=0.3(元/小时)

a=93 000-0.3×140 000=51 000(元)

或:a=72 000-0.3×70 000=51 000(元)

维修成本的一般方程式为:

Y=51 000+0.3x

2. 散布图法

含义 根据若干期历史成本资料,绘制各期成本点散布图,按目测所得成本变动趋势画出成本直线,在图上确定直线的截距即固定成本,然后据以计算单位变动成本的一种成本估计方法。

优缺点 优点:考虑全部已经取得的历史成本资料。

缺点:利用目测确定成本,不可能十分精确,结果会因人而异。

3. 回归直线法

含义 根据一系列历史成本资料,用数学上的最小平方法原理,计算能代表平均成本水平的直线截距和斜率,以其作为固定成本和单位变动成本的一种成本估计方法。

计算公式 固定成本a=2i2iiiii2i)x(xnyxxyx

单位变动成本b=2i2iiiii)x(xnyxyxn

或利用联立方程:∑yi=na+b∑xi

∑xiyi=a∑xi+b∑xi2

优缺点 优点:在理论上比较健全,计算结果精确。

缺点:计算过程比较繁琐。

【例题3·计算题】 某企业过去5年的产销量和燃料成本的有关资料如下,该企业2011年预计产销量为9.5万件。

年度 产销量X万件 燃料成本Y万元 XY X2

2006 8 650 5200 64

2007 7.5 640 4800 56.25

2008 7 630 4410 49

2009 8.5 680 5780 72.25

2010 9 700 6300 81

合计 40 3300 26490 322.5

要求:

(1)用高低点法预计2011年的燃料成本。

(2)用回归直线法预计2011年的燃料成本。