2018年中(含6月)兰州市房地产市场月报

- 格式:docx

- 大小:256.41 KB

- 文档页数:12

兰州市房地产市场研究报告兰州市房地产市场研究报告一、引言兰州市作为甘肃省的省会,拥有丰富的自然资源和独特的地理位置优势,近年来吸引了越来越多的人口和投资。

随着城市化进程的不断推进,房地产市场也成为兰州市经济发展的重要组成部分。

本报告旨在对兰州市房地产市场进行深入研究,分析其当前的发展状况和未来的发展趋势,为相关机构和企业提供决策参考。

二、兰州市房地产市场概况1. 市场规模:兰州市房地产市场规模庞大,截至目前,已拥有多个大型房地产开发项目,形成了较为成熟的市场格局。

2. 市场结构:兰州市房地产市场以住宅为主,商业地产、写字楼和工业地产等相对较少,存在市场结构不平衡的问题。

3. 市场供需关系:兰州市房地产市场整体供大于求,尤其是一线城市和城市中心区域的房源供应相对充足,而远郊区域的供应相对紧缺。

三、市场表现分析1.价格趋势:兰州市房价总体呈上涨趋势,尤其是城市核心区域的房价涨幅更为明显。

这主要是由于城市人口增加、经济发展带动了购房需求的增长和供应不足的状态。

2.销售状况:兰州市房地产市场的销售整体保持稳定增长态势,尤其是新建住宅的成交量在近年来呈上升趋势。

由于购房者对房地产的持续关注和需求上升,开发商在市场开发方面也保持了较高的活跃度。

3.投资情况:兰州市房地产市场虽然投资机会比较丰富,但也存在一定的投资风险。

投资者在选择投资项目时需谨慎考虑项目的潜力和风险分析,以确保投资回报率。

四、市场驱动因素分析1.城市发展驱动:兰州市正不断推进城市建设和功能提升,城市化进程带来了更多的人口流入和增加的购房需求,从而推动了房地产市场的快速发展。

2.政策调控:政府出台一系列的调控政策,旨在控制房价过快上涨和投机行为,提高市场的稳定性和可持续发展。

3.经济增长:兰州市经济实力不断增加,人民收入水平不断提高,居民购房意愿和购买力得到提升,进一步推动了房地产市场的需求。

五、市场发展趋势展望1. 房地产市场将继续保持稳定增长态势,但增速可能逐渐放缓,市场结构将逐渐优化。

兰州市房地产调查及分析报告doc兰州市房地产调查及分析报告1·引言本报告旨在对兰州市房地产市场进行综合调查和分析,以便为相关市场参与者提供决策依据和发展方向。

报告内容包括兰州市房地产市场概况、市场供需分析、房价趋势分析、政策分析等。

通过对这些内容的深入研究,可以帮助各方了解兰州市房地产市场的现状和未来发展趋势。

2·兰州市房地产市场概况2·1 市场地理特征描述兰州市地理位置、外部环境对房地产市场的影响等。

2·2 市场规模与结构描述兰州市房地产市场的总体规模、不同房产类型的比例等。

2·3 主要开发商和品牌兰州市主要的房地产开发商和知名品牌,介绍其开发项目和市场占有率。

3·市场供需分析3·1 供应分析对兰州市房地产市场的供应情况进行分析,包括房屋建设情况、土地供应情况等。

3·2 需求分析对兰州市房地产市场的需求情况进行分析,包括住房需求、商业办公需求等。

3·3 供需缺口分析通过对供应和需求的比较,分析兰州市房地产市场的供需缺口情况,判断市场供需状况。

4·房价趋势分析4·1 近期房价变动情况描述兰州市近期房价的变动情况,包括涨幅、区域差异等。

4·2 影响房价因素分析分析影响兰州市房价的主要因素,包括政策、供需关系等。

4·3 未来房价趋势预测根据市场分析和发展趋势,对兰州市未来房价的变动进行预测。

5·政策分析5·1 房地产相关政策概述综合介绍兰州市相关的房地产政策,包括土地政策、楼市调控政策等。

5·2 政策对市场的影响分析分析兰州市政策对房地产市场的影响程度和效果。

5·3 未来政策预测针对兰州市房地产市场的发展趋势,预测未来政策的可能走向。

6·附件本文档涉及的附件包括兰州市房地产市场数据统计表、相关政策文件等。

7·法律名词及注释在本文档中提到的法律名词及其注释如下:●房地产:根据《中华人民共和国土地管理法》第二十七条中所定义的不动产,包括土地、建筑物和与建筑物有关的附属设施。

兰州市是中国西部地区唯一的副省级城市,位于甘肃省中部偏东地区,是兰州地区的政治、经济、科技、文化和交通中心。

随着城市发展的不断壮大,兰州市的楼盘市场也越来越活跃。

以下是2024年6月30日兰州市楼盘市调报告。

1.楼市整体状况根据调查数据显示,2024年6月份兰州市楼市整体表现良好。

截至6月底,兰州市累计新建商品房施工面积同比增长5.1%,商品住宅销售面积同比增长4.8%。

同时,商品住宅销售价格在6月份保持了相对稳定的态势。

2.楼市热点区域在兰州市楼盘市调报告中,我们还发现了一些热门的楼盘区域。

西固区是兰州市最热门的楼盘区域之一,拥有优质的教育资源和便利的交通条件,吸引了大量购房者的关注。

另外,兰州市中心城区的楼盘也是非常受欢迎的,由于地理位置优越和城市发展潜力,该区域的楼盘价格一直稳步上涨。

3.楼市购房动向根据调查数据显示,2024年6月份兰州市楼市购房动向主要集中在刚需购房群体和改善型购房群体。

刚需购房群体主要是指那些有购房需求的新婚家庭、单身青年和年轻白领等群体,他们通常购买面积较小、价格相对较低的住房。

而改善型购房群体则是指那些已有住房但想要换取更好住房条件的购房者,他们通常购买面积较大的住宅。

4.楼市发展前景兰州市楼盘市调报告中还对楼市的发展前景进行了分析。

调查显示,兰州市楼市将继续保持稳定增长的态势。

随着城市发展规划的实施和经济实力的不断提升,兰州市的楼市将受到更多投资者的青睐。

同时,兰州市政府也将出台一系列措施推动楼市稳定发展,提高市民的购房能力和获得感。

总结起来,2024年6月30日兰州市楼盘市调报告显示,兰州市楼市整体表现良好,销售面积增长稳定,价格保持相对稳定。

热门楼盘区域主要分布在西固区和中心城区。

购房动向主要集中在刚需购房群体和改善型购房群体。

兰州市楼市的发展前景乐观,将继续保持稳定增长。

兰州市房地产市场研究报告兰州市房地产市场研究报告摘要:本报告对兰州市房地产市场进行了综合分析。

通过收集和分析大量的数据、调研信息以及相关文献资料,对兰州市房地产市场的现状、发展趋势进行了全面深入的研究。

本报告主要内容包括市场概况、市场需求与供给、发展趋势及影响因素等,为兰州市房地产市场的进一步发展提供参考和指导。

一、市场概况:兰州市地处西北地区,是甘肃省省会城市,也是西北地区的政治、经济、文化中心。

兰州市房地产市场基本以住宅为主,商业、办公等其他用途的房地产项目较少。

2000年以来,兰州市房地产市场逐渐兴盛起来,房地产开发项目增多,市场活力不断增强。

二、市场需求与供给:1. 市场需求:兰州市房地产市场需求主要来自于居民购房需求和企业办公用房需求。

随着经济的发展和人民生活水平的提高,居民购房需求不断增加;同时,兰州市经济实力的增强和各类企业的增多也促使企业对办公用房的需求逐渐增加。

2. 市场供给:与市场需求相比,兰州市房地产市场供给相对不足。

目前兰州市有许多土地资源尚未得到有效利用,旧工业区和农村改造用地等都是潜在的房地产开发区域。

因此,政府需要加大土地供应力度,推动房地产项目的开发,满足市场需求。

三、市场发展趋势:1. 住宅市场:随着城市化进程的加快和人口的增长,兰州市住宅市场将维持快速发展态势。

特别是随着新区、产业园区的建设,对住宅需求的推动将更为明显。

2. 商业市场:兰州市商业市场潜力巨大。

兰州市目前商业设施相对较少,对大型商业综合体和购物中心的需求不断增加。

商业地产项目的发展潜力巨大。

3. 办公市场:兰州市办公市场也相对不足,尤其是现代化办公楼的供给相对不足。

随着兰州市经济的发展,企业对办公楼的需求将持续增长。

4. 高端市场:随着兰州市经济的发展和人们消费水平的提高,高端物业市场将逐渐形成。

高端住宅、商业和办公项目的需求也将不断增加。

四、影响因素:1. 经济因素:经济的发展是房地产市场发展的基础。

兰州市房地产调查及分析报告(第五组)组长:赵连杰外出调查:李云鹏张军林王春强王同伟朱荣娜李家亮王晓娟路钦赵连杰杨金梅数据统计:赵连杰石海龙张丰翠书写报告:倪洋涛任文君唐文娟赵丹丹蒋鸿儒兰州市房地产调查及分析报告调查背景:多年来持续看涨的高房价却使住房这个生活必需品变成了许多人眼中可望而不可及的奢侈品,房价问题已成为到人们日益关注的话题,而且房地产业的发展也关系到整个国民经济的发展,国家政府为此也采取了积极的措施来控制房价。

为了了解目前兰州市房地产市场的状况,我们于2015年4月18日针对兰州市房地产消费者展开调查,以问卷调查的形式并采用全面普查与重点调查相结合的研究方法,来具体分析兰州市房地产消费者市场的情况。

调查目的本次调查旨在充分反映购房者的需求,从而为开发商与购房者建立起沟通的桥梁,为购房者置业参谋。

调查方法通过采取问卷调查的方法,对郑州市居民进行随机调查问答,调查对象为各个年龄层,共发放调查问卷40份。

调查过程得到有效问卷38份,城关区发放;实地调查,回收率100%;有效率不足100%,作废发卷由新的问卷填补。

调查结果分析1、您的年龄:□20岁以下(7.9%) □21一30岁(29%)□31一45岁(34.2%) □46岁以上(29%)分析:31-45岁以下占34.2%,其次是21-30岁和46岁以上,总的来说调查主体以中青年为主,21-30岁的群体,潜力是巨大的,这和他们要步入社会,成家有关;而31-45岁,两级分化就较严重了,超过半数的人不考虑买房,而打算买的,近半数会买,这和经济能力有关,也和人生在事业和家庭上渐趋定型有关,而20岁以下的人大部分未就业或刚入社会不久,他们的购房能力一般不大。

2、您目前所住房屋属□商品房(47.4%)□房改房(5.3%)□自建房(10.5%)□向单位租住(15.8%)□租住其他房屋(21.1%)分析:以上结果显示,目前商品房是购房者的首选,这与区位条件有关,而三分之一的人选择租房,这就与人们的经济能力有较大的关系,而自建房仅为10.5%,这是城市发展的必然结果。

兰州房地产市场分析报告1.引言1.1 概述概述:兰州作为甘肃省的省会城市,具有重要的地理位置和经济中心地位。

近年来,兰州房地产市场发展迅速,市场需求不断增加,房价水平也在不断上涨。

本报告将对兰州房地产市场进行深入分析,包括市场概况、房价走势以及政策影响等方面,旨在为投资者提供全面的市场信息和发展趋势,引导合理的投资决策。

1.2 文章结构文章结构部分:本报告将分为引言、正文和结论三个部分来全面分析兰州房地产市场。

在引言部分,将概述本报告的内容和目的,并对兰州房地产市场进行简要的概述。

在正文部分,将对兰州房地产市场的概况、房价走势和政策影响进行详细分析。

在结论部分,将总结兰州房地产市场的发展趋势,提出投资建议,并展望未来兰州房地产市场的发展。

通过以上结构的分析,读者可以对兰州房地产市场有一个全面深入的了解。

1.3 目的:本报告的目的是对兰州房地产市场进行深入分析,以了解当前市场状况和未来发展趋势。

通过对兰州房价走势、政策影响等方面的分析,为投资者、开发商和政府决策者提供有益的参考信息。

同时,我们也希望通过本报告,为各界人士提供对兰州房地产市场的全面了解,促进市场的健康发展和可持续性发展。

1.4 总结总结:通过对兰州房地产市场的概况、房价走势分析以及政策影响的全面分析,我们可以看出,兰州作为一个充满发展活力的城市,其房地产市场也呈现出了较好的发展势头。

但是,随着政策影响的逐步释放,市场存在着一定的波动,需要投资者对市场动态保持敏感,并结合实际情况进行理性投资。

在未来,兰州房地产市场有望继续保持稳健的增长态势,但也需要投资者密切注意市场的风险因素,保持审慎态度,谨慎投资。

希望本报告能够对投资者在兰州房地产市场中进行科学、理性的投资决策提供参考和帮助。

2.正文2.1 兰州房地产市场概况兰州位于中国西北地区,是甘肃省的省会城市,也是西北重要的经济、文化中心之一。

兰州房地产市场一直以来都备受关注,随着城市经济的快速发展和人口的增加,房地产市场也呈现出蓬勃的发展态势。

兰州各区楼市发展情况汇报近年来,兰州市的房地产市场发展迅速,各区楼市也呈现出不同的特点和趋势。

下面将就兰州各区楼市的发展情况进行汇报。

首先,我们来看兰州市中心区的楼市情况。

作为兰州市的商业中心和政治中心,中心区的楼市一直保持着稳定的增长态势。

随着城市建设的不断完善和商业氛围的日益浓厚,中心区的楼市需求持续旺盛,房价也呈现出稳步上涨的趋势。

同时,中心区的楼市也受到了投资者的青睐,投资购房的热情高涨,市场供求关系良好。

其次,我们来关注兰州市的新区楼市发展情况。

随着城市规划的不断拓展和新区基础设施的逐步完善,新区的楼市发展势头强劲。

新区的房地产项目层出不穷,吸引了大量购房者的关注和青睐。

同时,政府对新区的扶持力度也在不断加大,为楼市的发展提供了有力支持。

因此,新区的楼市呈现出蓬勃发展的态势,成为兰州房地产市场的一大亮点。

接着,我们来看兰州市的郊区楼市发展情况。

郊区的楼市一直以来都是以别墅、乡村别墅为主,受到了一部分高端购房者的青睐。

随着城市交通的不断改善和生活水平的提高,郊区的楼市也逐渐走向繁荣。

同时,郊区的楼市也受到了一些开发商的重点关注,推出了一系列高品质的楼盘,吸引了更多的购房者前来选购。

因此,郊区的楼市发展潜力巨大,市场前景广阔。

最后,我们来关注兰州市的老城区楼市发展情况。

老城区的楼市一直以来都以二手房为主,市场交易相对稳定。

随着城市更新改造的不断推进,老城区的楼市也逐渐焕发出新的活力。

同时,一些地段优越的老城区房产也成为了投资者的热门选择,市场需求持续旺盛。

因此,老城区的楼市虽然相对稳定,但也存在着不少发展机遇和潜力。

综上所述,兰州各区楼市呈现出了不同的发展特点和趋势,市场需求持续旺盛,投资热情高涨。

随着城市建设的不断完善和政府政策的不断支持,兰州的房地产市场将迎来更加广阔的发展空间。

希望各位投资者和开发商能够抓住机遇,共同推动兰州楼市的健康发展。

CHINA REAL ESTATE数据一、成交:量跌价涨,一二线城市成交规模触底回升今年上半年土地市场成交规模同比上涨,但主要是靠三四线城市的高成交量支撑整体成交规模,一、二线城市的表现均较为冷淡,其中一线城市尤为显著。

6月份全国地市成交再度呈现量跌价涨的走势,CRIC监测的300城经营性土地共成交2275幅,同环比分别下降了16.2%和17.8%;成交建筑面积14364万平方米,环比跌幅28.2%,同比也下滑19.2%,主要由于2017年第二季度末土地市场开始显著升温;成交总价3243亿元,同环比也分别下跌21.4%和11.8%;此外,6月份土地成交溢价率仅有23.2%,环比回落13.9个百分点,重新回到低位,各项指标均下滑显著。

二、分布:一二线成交规模环比微升,三四线成交再陷低迷6月份市场总体表现为量跌价升,一线城市成交面积在上月低谷后重新上涨,总体来看一二线城市表现都稳中有升,三四线城市本月则成交规模严重收缩。

一线城市6月份成交建筑面积103万平方米,环比大涨99%,主要由于上月成交仅有53万平方米,该成交面积相比去年同期仍然下跌了62%,成交金额187亿元,环比高涨278%,但同比降幅为59%,经历半年的相对低位后,本月一线城市的平均楼板价回升至18202元/平方米,环比大涨90%,同比也有8%涨幅,主要由于一线城市整体成交量低,土地成交均价受到单地块影响较大。

二线城市本月成交建筑面积2736万平方米,同比回落31%,环比上升7%,成交金额为1049亿元,同环比分别下降559%和5%%,本月成交均价为3833元/平方米,同环比均下降了11%,二线城市本月成交持续以城市偏远区域或下辖区县为主,土地成交均价进一步下降。

三四线城市本月成交建筑面积11488万平方米,同环比分别回落了15%和34%,本月土地市场成交量收缩较为严重,成交金额1984亿元,环比下跌21%,同比几乎没有变化,但成交均价持续抬升至1728元/平方米,同环比均上涨19%。

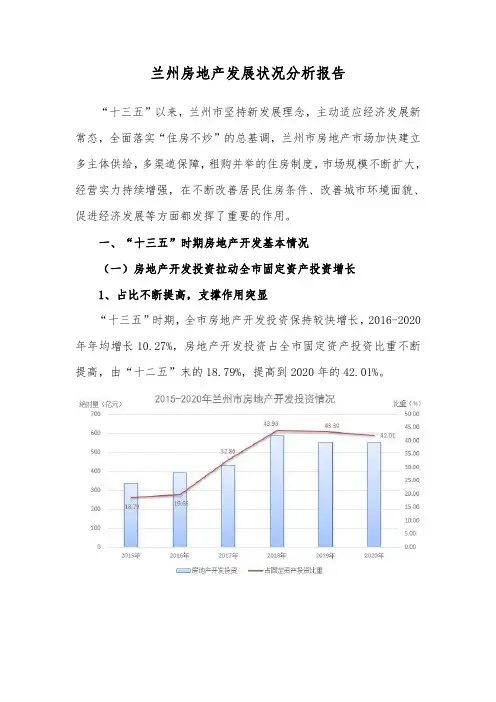

兰州房地产发展状况分析报告“十三五”以来,兰州市坚持新发展理念,主动适应经济发展新常态,全面落实“住房不炒”的总基调,兰州市房地产市场加快建立多主体供给,多渠道保障,租购并举的住房制度,市场规模不断扩大,经营实力持续增强,在不断改善居民住房条件、改善城市环境面貌、促进经济发展等方面都发挥了重要的作用。

一、“十三五”时期房地产开发基本情况(一)房地产开发投资拉动全市固定资产投资增长1、占比不断提高,支撑作用突显“十三五”时期,全市房地产开发投资保持较快增长,2016-2020年年均增长10.27%,房地产开发投资占全市固定资产投资比重不断提高,由“十二五”末的18.79%,提高到2020年的42.01%。

2、销售保持平稳,去库存成效明显按照国家在2015中央城市工作会议精神,“十三五”经济社会发展任务之一就是化解房地产库存,在供给侧结构性改革去库存的背景下,兰州市进一步优化市场供给结构,加快提高户籍人口城镇化率和深化住房制度改革要求,扩大有效需求,打通供需通道,消化库存,扩大政府购买,打通商品房市场与棚改安置房、公租房和租赁市场,建立房地产市场平稳健康发展长效机制。

“十三五”时期,全市商品房销售市场整体较活跃,2016-2020年全市累计商品房销售面积3866.45万平方米,占全省累计商品房销售面积近一半;存量房市场中,2020年全市商品房待售面积37.23万平方米,较“十二五”年末减少101.21万平方米,去库存成效明显。

(二)产业升级,企业实力不断增强“十三五”时期,全市房地产开发企业逐渐加快规模化、专业化进程,不断提升综合开发能力。

2020年全市房地产开发企业个数474家(联网直报企业单位数,下同)比“十二五”末减少139家。

房地产开发企业资产总额由2015年的4273.78亿元增加到2020年的5160.58亿元,其中资产总额超过10亿元企业有123家;主营业务收入315.28亿元,其中主营业务收入超过亿元企业有68家;营业利润22.70亿元,其中营业利润超过亿元企业有15家。

2018年6月(年中)市房地产市场月报、政策国家政策环境:政策环境:调控力度不减,“有效供需”推动市场稳定2018年上半年,房地产政策调控进入了一个新的阶段。

一方面继续积极抑制非理性需求,另一方面重点调整中长期供给结构。

中央明确表态调控不放松,多城落实地方主体责任,政策密集出台。

上半年调控力度并未减弱,截至6月底已有50余个地级以上城市和10余个县市出台调控政策,上半年历经数次政策收紧。

■卫” £审5月軋时出苦戢・璃;■肛軾送讪冃展轩f 乂甘畤■ (^12018年上半年调控政策基本特点Z0162017政策聚焦扩大“有效供给”,积极出台相关保障政策。

5月份住建部明确要求一线、二线城市要在年底前编制完成2018年至2022年住房发展规划,增加有效供给,提高中低价位、中小套型普通商品住房供应比例,大幅增加租赁住房、共有产权住房用地供应,在新增住房用地供应中的比例达到50%以上;融资层面,住房租赁市场融资渠道建设上半年进展明显,一是住房租赁资产证券化的基本条件和重点支持领域已得到政策的明确,二是险资也已允许进入长租公寓市场。

大城市先后出台住房发展规划、土地供给中长期计划,落实“有效供给”。

、、等城市在未来住房供给规划中扩大政策性支持住房、租赁住房的比重,住房供应基本体现为普通商品住房、政策性支持住房、租赁住房4:4:2的三分结构。

同时,开拓渠道保证“有效供给”。

一是供地端的保证(规定租赁住房、共有产权住房用地占比;集体建设用地建租赁住房);二是开发端的转化(提出将限价房中可售住房销售限价与评估价比值不高于85%的, 收购转化为共有产权住房);三是存量端的激活(包括集体性闲置资产的盘活、土地出让主体的扩充、各类闲置物业盘活等)。

总体来看,与2017年相比,2018年上半年除在需求端进行重点调控外,也注重在“供给侧”解决供需结构不匹配问题。

短期需求侧调控(抑制非理性需求)和中长期供给侧改革(保证有效供给)共同发力。

我们认为,短期来看,本轮调控周期将拉长,因城施策也将更精准。

在整体调控不放松的前提下,差别化调控保障合理购房需求将是主要的趋势,同时针对调控过程中出现的新问题进行微调;中长期来看,以政府为主提供基本政策性支持住房、以市场为主满足多层次需求的住房供应体系建设将同步加快。

同时,集体经营性建设用地入市、资产证券化、不动产登记联网、个税等方面的新一轮制度改革及创新都将快速推进、互相衔接,推动房地产长效机制的建立。

【政策小结】:在持续深化的调控政策下,房价趋稳,成交面积持续回落。

预计下半年调控政策仍将延续从严趋势,同时出台的住房新政标志着多主体供应的长效机制建设取得了实质性的进展。

下半年一二线热点城市延续上半年趋势,成交稳中有降,价格趋稳;三四线由于棚改货币化安置比例将有所下调,下半年市场将有所降温,整体来看,量降价稳仍是趋势。

市2018年上半年政策2018年1月8日一、对部分区域取消限购针对市房地产市场发展的实际情况,对我市房地产市场区域性限购政策进行调整,取消西固区、九州开发区、高坪偏远区域的住房限购政策。

城关区、七里河区、安宁区围(含高新区、经济区,不包括高新区榆中园区)的住房继续实行非兰户籍家庭最多可购买一套、户籍家庭最多可购买两套的限购政策,但不再提供社保证明和纳税证明。

二、进一步强化价格备案制度价格主管部门要充分发挥价格监督指导作用,房地产开发企业在新建商品住房价格备案时,应合理确定申报的销售价格,要严格执行新建商品住房的明码标价、一套一标和"一价清”制度,实际销售价格不得高于备案价格。

房产部门对拒不接受新建商品住房价格备案的房地产开发企业,暂停其网签备案资格。

三、实行住房限售措施对城关区、七里河区、安宁区、西固区围(含高新区、经济区、九州开发区,不包括高新区榆中园区)的住房实施限售。

自本通知下发之日起,个人在上述区域购买的住房(含新建商品住房和存量住房,以合同网签时间为准),自取得《不动产权证书》登记记簿日期满三年方可上市交易。

不动产登记部门应当在《不动产权证书》上注明“须取得不动产权证书满3年后方可转让”字样。

通过司法裁决、拍卖、拆迁还建、继承、离婚析产等方式取得《不动产权证书》的住房不受前款措施限制。

【小结】调控政策半年未松绑,市场交易活跃空前,在严控情况下市场新建商品房上涨压力仍高企,九州、青白石、安宁文创板块依旧处于政策利好空间。

核心区域3年限售,政策意图明显:分区域调控,去库存与限售限购并存,一并解决库存与核心区域过火,从而达到调控目的。

二、土地市场截止2018年6月30日,市三县六区(含新区)二季度共成交土地45宗,成交面积92.71 万平方米,成交金额13.36亿元。

同比二季度成交宗地数量下降63.41%,成交面积下降76.53%,成交金额下降79.82%。

而环比2018年一季度土地成交数量上涨了15.3%,成交面积下降了41.2%,成交金额下降了52.3%。

整体来看,二季度土地成交数有所上涨,但是成交面积与成交金额有所下降。

整体来看,二季度市土地市场成交数有所上涨,但成交金额与成交面积略降。

兰州市2018年第二季度城市地价动态监测指标信息来涿I左呻曰腑20】3冠6月2日|诗问:刷:灼2016-2018^兰卅市住宅土地出让亲数走处图16 ------------------------------------------------------------------------------------------------■201拜住宅出让宗数(宗)■ 2017年住宅出让奈数(奈)■201拜住宅岀让宗数(寮)2016-2013年兰处市住宅土地出让面积走势圏三、成交2018年已过半,上半年的楼市,暗流涌动。

整体而言,上半年楼市整体平稳,楼市热度较足。

那么上半年的楼市,究竟哪些热盘卖的好?哪些区域出货多?本篇将为揭开市区楼市真相。

2018年1-6月住宅成交23731套,同比2017年1-6月22392套下降21.89%。

2018年下半年是否会回归理性,稳定收官呢?2018上半年成交数据分析2018年1-6月住宅成交23731套,成交面积262.85万平方米,成交均价6982元/平方米,成交金额合计183.51亿元。

其中,成交套数环比2017年下半年下降14.30%,同比2017年上半年增长 5.98%;成交金额环比2017年下半年下降14.22%,同比2017年上半年增长0.38%。

■刚I面忠C方F"■匝HE飯J由以上数据可以看出,2018年1月开年成交火爆,成交量飙升,2月受春节影响较大,成交量大幅度下降,”金3银4红五"三个月走势平稳,6月有所回升;成交价格从1月到6月,每月均在稳步上升。

2018年1-6月区域成交新区崛起位列第四2018年1月1日-6月30日,城关区、榆中县、新区名列前三。

其中,城关区成交6114 套、面积66.78万讥均价8638元/讥金额57.67亿元;榆中县成交4667套、面积51.88 万讥均价5343元/讥金额27.72亿元;新区成交4534套、面积48.61万讥均价4761 元/讥金额23.14亿元;七里河区成交3057套、金额31.62亿元;安宁区成交2132套、金额24.36亿元;皋兰县成交1408套、金额10.02亿元;红古区成交662套、金额2.28 亿元;永登县成交587套、金额2.82亿元;西固区成交570套、金额3.88亿元。

普区域成交套数占比2.47% 2.79%■城关区 ■七亘河区 •西国区 ■宣宁区 ■辽戸区«寺登县麻口具专兰身兰刖新区2014-2018上半年成交数据对比舷面円(万寸;—舷金除〔亿元:」十 去丈書战{9、4QW对比2014年-2018年近5年来上半年的成交数据可见,新建住宅成交套数、成交面积 和成交金额都在逐年增加。

成交套数同比增长5.98%,成交面积同比增长 4.52%,成交金额同比增长0.38%。

分析2018年成交数据可知,2018年周边区县成交数据有明显上升,尤其 是新区和榆中县两个区域,从而拉动整体成交数据上升。

2018年上半年成交套数项目排行TOP10wnwtElf截文删[揖』•*[审玄土曹仿禄】 istm注4%[却 11a2tJB72T■5IDQ :CGE4& 灯1剛 噬岳M fBM注耳碣LT 4佃肌】昭斗US HJLM SE57197^51馳理 孑7幻•曄 i Jfi^B7L9 7WD» 11H WTiJTT T泅7>B94 10^1ei LTJ al g 兰石套冊輕七里月E&7 @£B5? SSSiceLm CE Si帀环9:毗BtTTijU 4BFT^iarr 47IfHJiittrJ*冊!M0(M2018年上半年伴随着全国地产调控的全面升级, 房地产市场并未在金三银四”的旺季集中爆发,而是一直趋于相对平稳缓和的状态。

在上半年销售数据中,碧桂园依旧一马当先,以14.44亿的骄人业绩稳坐销售榜单第一的位置。

大名城、绿地智慧金融城等楼盘虽然均价依旧保持在6000元/怦以,但是它们也出现在2018年上半年房地产企业业绩排行前十中,这也从另一方面反映了其成交套数较之其他楼盘还是遥遥领先,同时也说明新区与周边区县的房产市场依旧相对火热。

荣光崴廉公馆、万科城等热门楼盘均取得火爆开盘。

在这样一片热销中,众多开发商也迎来新一轮的博弈,储备量大,市场拓展充分的全国性企业,无疑是这一次市场收获季的大赢家。

来看一下新鲜出炉的2018年上半年房地产企业业绩排行榜TOP10。

实力第 -- 直都是亘古不变的定律。

依托于碧桂园、大名城、绿地、恒大等全国性企业凭借在城关区、七里河区、新区等主要区域的布局,货量充沛,产品线丰富,成交业绩全面开花。

尤其是万科城,首次进驻,一期项目首次开盘即售罄。

整体榜单中,超过10亿业绩的企业达到3家,榜单前十门槛高达 4.25亿元。

本土央企龙头企业不甘示弱,资本充足作风强势。

2018年上半年房地产企业业绩排行榜TOP10中本土央企兰石集团强势上榜。

在深耕数年,依托雄厚实力及独特的交通优势,兰石集团在这一轮市场追逐中并没有掉队,位居第6,仅凭借兰石豪布斯卡一个项目成交金额就达到 6.9个亿,这样的业绩在短时间其他本土企业难以追赶。

从上半年整个房地产企业业绩来看,各家企业可谓赚的盆满钵满,全线上涨,在这不断刷新土地价格、市场价格、总成交量的半年中,依旧是个大企业频频亮相,小企业随行就市的热闹场景。

2018年6月份成交概况2018年6月(6.1-6.30 )楼市共计成交新建住宅4647套,成交面积522586怦,成交均价7908元/心成交金额41.33亿元。