超额累进税率明细

- 格式:xlsx

- 大小:12.28 KB

- 文档页数:6

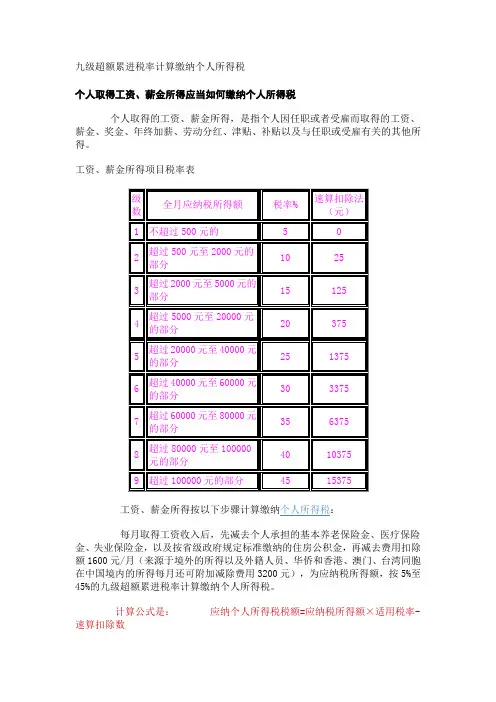

九级超额累进税率计算缴纳个人所得税个人取得工资、薪金所得应当如何缴纳个人所得税个人取得的工资、薪金所得,是指个人因任职或者受雇而取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或受雇有关的其他所得。

工资、薪金所得项目税率表工资、薪金所得按以下步骤计算缴纳个人所得税:每月取得工资收入后,先减去个人承担的基本养老保险金、医疗保险金、失业保险金,以及按省级政府规定标准缴纳的住房公积金,再减去费用扣除额1600元/月(来源于境外的所得以及外籍人员、华侨和香港、澳门、台湾同胞在中国境内的所得每月还可附加减除费用3200元),为应纳税所得额,按5%至45%的九级超额累进税率计算缴纳个人所得税。

计算公式是:应纳个人所得税税额=应纳税所得额×适用税率-速算扣除数例:王某当月取得工资收入9000元,当月个人承担住房公积金、基本养老保险金、医疗保险金、失业保险金共计1000元,费用扣除额为1600元,则王某当月应纳税所得额=9000-1000-1600=6400元。

应纳个人所得税税额=6400×20%-375=905元。

个人取得工资、薪金所得应缴纳的个人所得税,统一由支付人负责代扣代缴,支付人是税法规定的扣缴义务人。

个人取得全年一次性奖金或年终加薪,应当如何缴纳个人所得税 2006-03-09个人取得全年一次性奖金(包括年终加薪)的,应分两种情况计算缴纳个人所得税:(1)个人取得全年一次性奖金且获取奖金当月个人的工资、薪金所得高于(或等于)税法规定的费用扣除额的。

计算方法是:用全年一次性奖金总额除以12个月,按其商数对照工资、薪金所得项目税率表,确定适用税率和对应的速算扣除数,计算缴纳个人所得税。

计算公式为:应纳个人所得税税额=个人当月取得的全年一次性奖金×适用税率-速算扣除数个人当月工资、薪金所得与全年一次性奖金应分别计算缴纳个人所得税。

(2)个人取得全年一次性奖金且获取奖金当月个人的工资、薪金所得低于税法规定的费用扣除额的,计算方法是:用全年一次性奖金减去“个人当月工资、薪金所得与费用扣除额的差额”后的余额除以12个月,按其商数对照工资、薪金所得项目税率表,确定适用税率和对应的速算扣除数,计算缴纳个人所得税。

一、劳务居间合同概述劳务居间合同,是指居间人促成委托人与第三方订立合同,委托人向居间人支付报酬的合同。

在劳务居间合同中,居间人作为中间人,为委托人与第三方提供信息、协调、联系等服务,促成合同的订立。

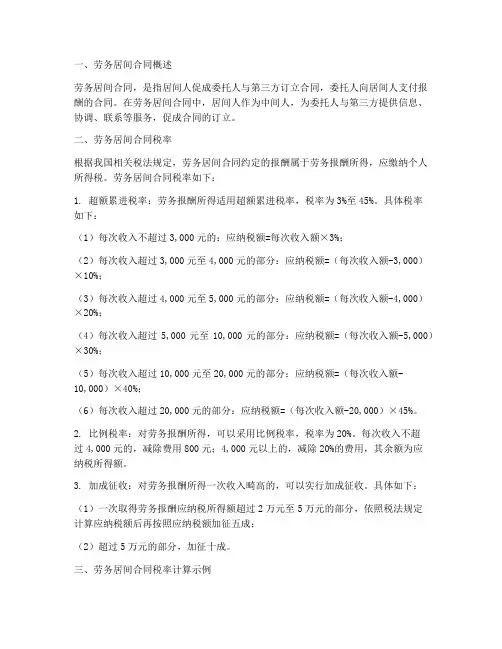

二、劳务居间合同税率根据我国相关税法规定,劳务居间合同约定的报酬属于劳务报酬所得,应缴纳个人所得税。

劳务居间合同税率如下:1. 超额累进税率:劳务报酬所得适用超额累进税率,税率为3%至45%。

具体税率如下:(1)每次收入不超过3,000元的:应纳税额=每次收入额×3%;(2)每次收入超过3,000元至4,000元的部分:应纳税额=(每次收入额-3,000)×10%;(3)每次收入超过4,000元至5,000元的部分:应纳税额=(每次收入额-4,000)×20%;(4)每次收入超过5,000元至10,000元的部分:应纳税额=(每次收入额-5,000)×30%;(5)每次收入超过10,000元至20,000元的部分:应纳税额=(每次收入额-10,000)×40%;(6)每次收入超过20,000元的部分:应纳税额=(每次收入额-20,000)×45%。

2. 比例税率:对劳务报酬所得,可以采用比例税率,税率为20%。

每次收入不超过4,000元的,减除费用800元;4,000元以上的,减除20%的费用,其余额为应纳税所得额。

3. 加成征收:对劳务报酬所得一次收入畸高的,可以实行加成征收。

具体如下:(1)一次取得劳务报酬应纳税所得额超过2万元至5万元的部分,依照税法规定计算应纳税额后再按照应纳税额加征五成;(2)超过5万元的部分,加征十成。

三、劳务居间合同税率计算示例假设某居间人促成委托人与第三方订立合同,获得劳务报酬10万元,计算其应纳税额如下:1. 按超额累进税率计算:(1)10万元中,3,000元适用3%税率,应纳税额=3,000×3%=90元;(2)3,000元至4,000元部分适用10%税率,应纳税额=(4,000-3,000)×10%=100元;(3)4,000元至5,000元部分适用20%税率,应纳税额=(5,000-4,000)×20%=100元;(4)5,000元至10,000元部分适用30%税率,应纳税额=(10,000-5,000)×30%=1,500元;(5)10,000元至20,000元部分适用40%税率,应纳税额=(20,000-10,000)×40%=2,000元;(6)超过20,000元部分适用45%税率,应纳税额=(10万元-20,000)×45%=3,250元。

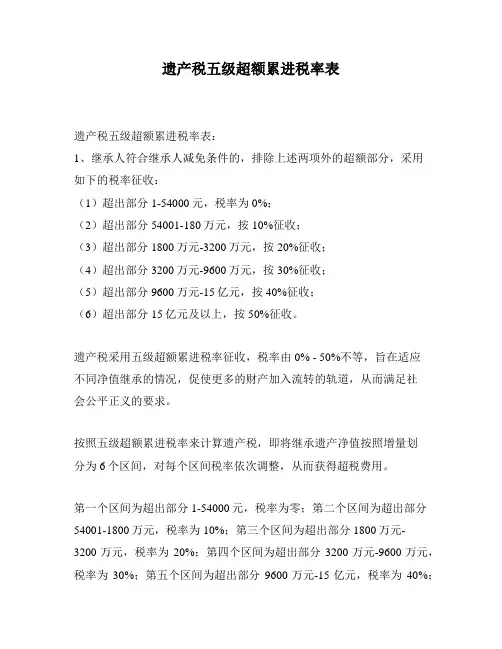

遗产税五级超额累进税率表

遗产税五级超额累进税率表:

1、继承人符合继承人减免条件的,排除上述两项外的超额部分,采用

如下的税率征收:

(1)超出部分1-54000元,税率为0%;

(2)超出部分54001-180万元,按10%征收;

(3)超出部分1800万元-3200万元,按20%征收;

(4)超出部分3200万元-9600万元,按30%征收;

(5)超出部分9600万元-15亿元,按40%征收;

(6)超出部分15亿元及以上,按50%征收。

遗产税采用五级超额累进税率征收,税率由0% - 50%不等,旨在适应

不同净值继承的情况,促使更多的财产加入流转的轨道,从而满足社

会公平正义的要求。

按照五级超额累进税率来计算遗产税,即将继承遗产净值按照增量划

分为6个区间,对每个区间税率依次调整,从而获得超税费用。

第一个区间为超出部分1-54000元,税率为零;第二个区间为超出部分54001-1800万元,税率为10%;第三个区间为超出部分1800万元-

3200万元,税率为20%;第四个区间为超出部分3200万元-9600万元,税率为30%;第五个区间为超出部分9600万元-15亿元,税率为40%;

第六个区间为超出部分超过15亿元,税率为50%。

此外,继承人符合特许排除条件者,征收税率不受上述超额限制,直接按标准税率征收。

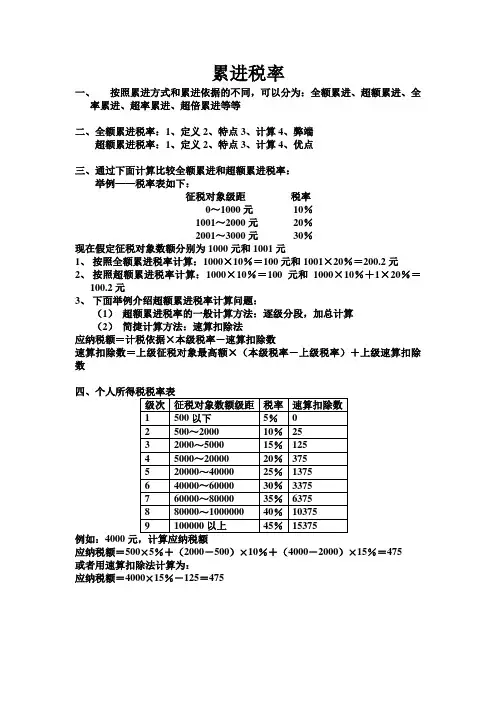

累进税率

一、按照累进方式和累进依据的不同,可以分为:全额累进、超额累进、全

率累进、超率累进、超倍累进等等

二、全额累进税率:1、定义2、特点3、计算4、弊端

超额累进税率:1、定义2、特点3、计算4、优点

三、通过下面计算比较全额累进和超额累进税率:

举例——税率表如下:

征税对象级距税率

0~1000元10%

1001~2000元20%

2001~3000元30%

现在假定征税对象数额分别为1000元和1001元

1、按照全额累进税率计算:1000×10%=100元和1001×20%=200.2元

2、按照超额累进税率计算:1000×10%=100元和1000×10%+1×20%=

100.2元

3、下面举例介绍超额累进税率计算问题:

(1)超额累进税率的一般计算方法:逐级分段,加总计算

(2)简捷计算方法:速算扣除法

应纳税额=计税依据×本级税率-速算扣除数

速算扣除数=上级征税对象最高额×(本级税率-上级税率)+上级速算扣除数

例如:4000

应纳税额=500×5%+(2000-500)×10%+(4000-2000)×15%=475

或者用速算扣除法计算为:

应纳税额=4000×15%-125=475。

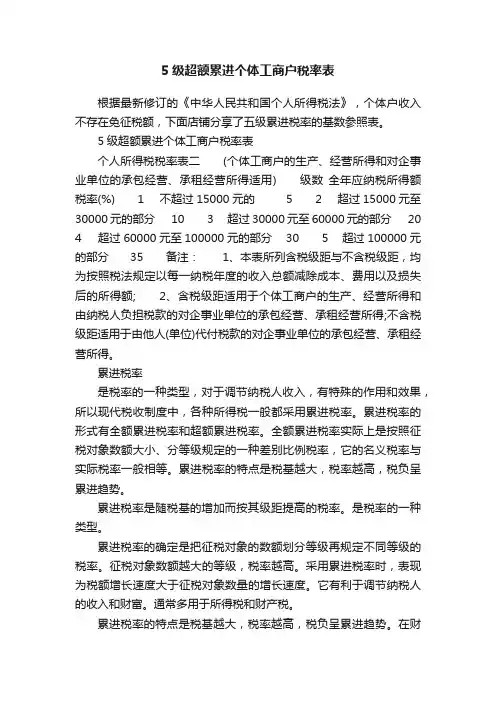

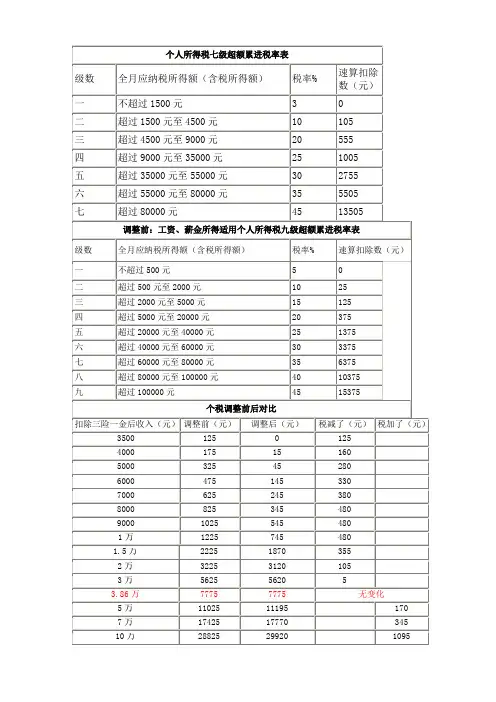

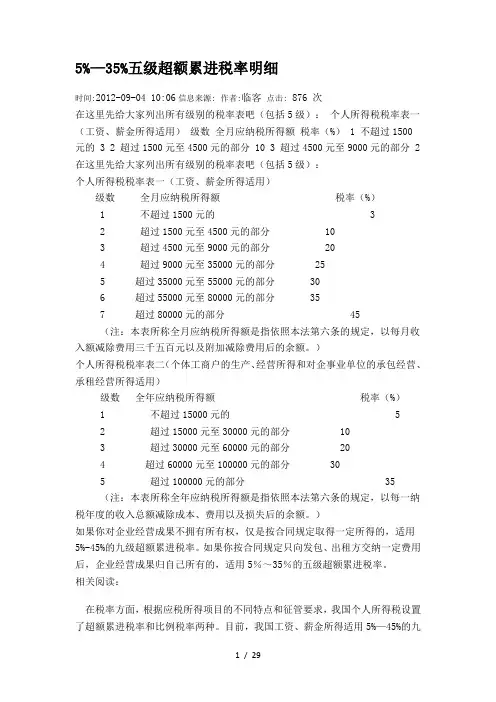

5级超额累进个体工商户税率表根据最新修订的《中华人民共和国个人所得税法》,个体户收入不存在免征税额,下面店铺分享了五级累进税率的基数参照表。

5级超额累进个体工商户税率表个人所得税税率表二(个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得适用) 级数全年应纳税所得额税率(%) 1 不超过15000元的 5 2 超过15000元至30000元的部分 10 3 超过30000元至60000元的部分 20 4 超过60000元至100000元的部分30 5 超过100000元的部分35 备注:1、本表所列含税级距与不含税级距,均为按照税法规定以每一纳税年度的收入总额减除成本、费用以及损失后的所得额; 2、含税级距适用于个体工商户的生产、经营所得和由纳税人负担税款的对企事业单位的承包经营、承租经营所得;不含税级距适用于由他人(单位)代付税款的对企事业单位的承包经营、承租经营所得。

累进税率是税率的一种类型,对于调节纳税人收入,有特殊的作用和效果,所以现代税收制度中,各种所得税一般都采用累进税率。

累进税率的形式有全额累进税率和超额累进税率。

全额累进税率实际上是按照征税对象数额大小、分等级规定的一种差别比例税率,它的名义税率与实际税率一般相等。

累进税率的特点是税基越大,税率越高,税负呈累进趋势。

累进税率是随税基的增加而按其级距提高的税率。

是税率的一种类型。

累进税率的确定是把征税对象的数额划分等级再规定不同等级的税率。

征税对象数额越大的等级,税率越高。

采用累进税率时,表现为税额增长速度大于征税对象数量的增长速度。

它有利于调节纳税人的收入和财富。

通常多用于所得税和财产税。

累进税率的特点是税基越大,税率越高,税负呈累进趋势。

在财政方面,它使税收收入的增长快于经济的增长,具有更大的弹性;在经济方面,有利于自动地调节社会总需求的规模,保持经济的相对稳定,被人们称为“自动稳定器”;在贯彻社会政策方面,它使负担能力大者多负税,负担能力小者少负税,符合公平原则。

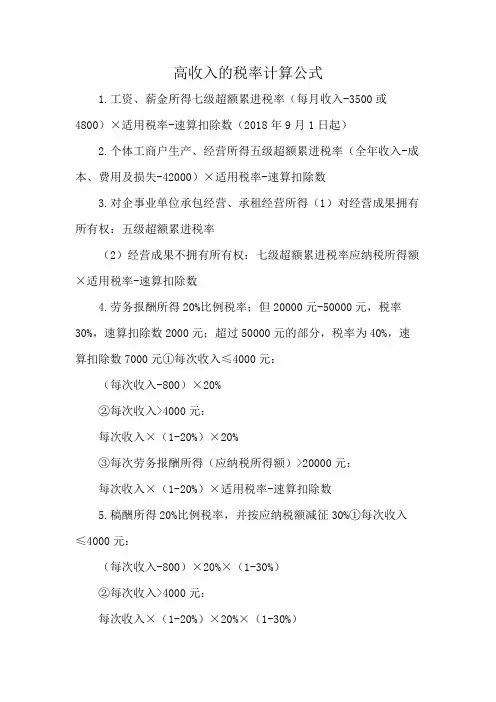

高收入的税率计算公式1.工资、薪金所得七级超额累进税率(每月收入-3500或4800)×适用税率-速算扣除数(2018年9月1日起)2.个体工商户生产、经营所得五级超额累进税率(全年收入-成本、费用及损失-42000)×适用税率-速算扣除数3.对企事业单位承包经营、承租经营所得(1)对经营成果拥有所有权:五级超额累进税率(2)经营成果不拥有所有权:七级超额累进税率应纳税所得额×适用税率-速算扣除数4.劳务报酬所得20%比例税率;但20000元-50000元,税率30%,速算扣除数2000元;超过50000元的部分,税率为40%,速算扣除数7000元①每次收入≤4000元:(每次收入-800)×20%②每次收入>4000元:每次收入×(1-20%)×20%③每次劳务报酬所得(应纳税所得额)>20000元:每次收入×(1-20%)×适用税率-速算扣除数5.稿酬所得20%比例税率,并按应纳税额减征30%①每次收入≤4000元:(每次收入-800)×20%×(1-30%)②每次收入>4000元:每次收入×(1-20%)×20%×(1-30%)6.特许权使用费所得20%比例税率①每次收入≤4000元:(每次收入-800)×20%②每次收入>4000元:每次收入×(1-20%)×20%7.财产租赁所得20%(个人出租住房减按10%征收)①每次收入≤4000元:应纳税所得额=每次收入-准予扣除项目-修缮费用(800元为限)-800每次收入超过4000元的:应纳税所得额=[每次收入-准予扣除项目-修缮费用(800元为限)]×(1-20%)②应纳税额=应纳税所得额×20%(或10%)8.财产转让所得20%(收入总额-财产原值-合理费用)×20%9.利息、股息、红利所得20%每次收入×20%10.偶然所得20%每次收入×20%11.其他所得20%每次收入×20%。

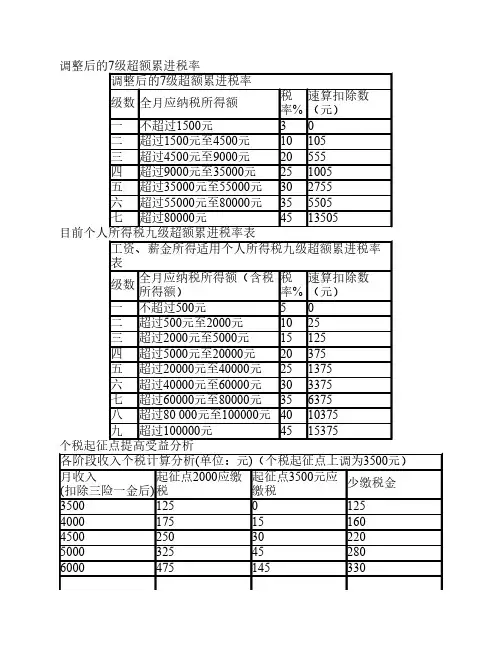

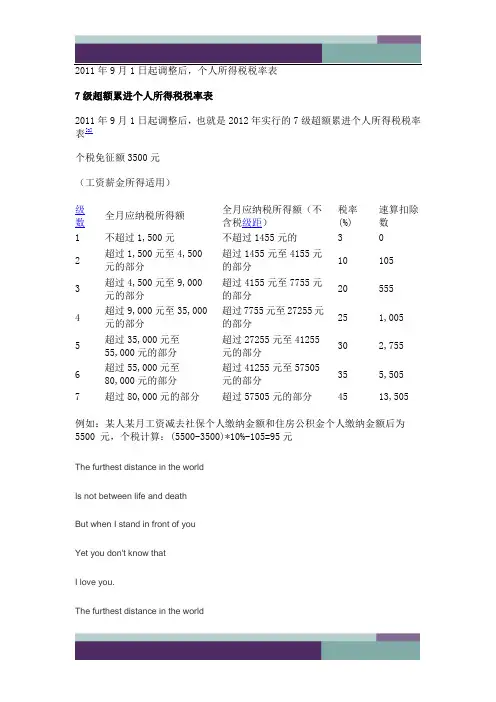

2011年9月1日起调整后,个人所得税税率表7级超额累进个人所得税税率表2011年9月1日起调整后,也就是2012年实行的7级超额累进个人所得税税率表[2]个税免征额3500元(工资薪金所得适用)级数全月应纳税所得额全月应纳税所得额(不含税级距)税率(%)速算扣除数1 不超过1,500元不超过1455元的 3 02 超过1,500元至4,500元的部分超过1455元至4155元的部分10 1053 超过4,500元至9,000元的部分超过4155元至7755元的部分20 5554 超过9,000元至35,000元的部分超过7755元至27255元的部分25 1,0055 超过35,000元至55,000元的部分超过27255元至41255元的部分30 2,7556 超过55,000元至80,000元的部分超过41255元至57505元的部分35 5,5057 超过80,000元的部分超过57505元的部分45 13,505例如:某人某月工资减去社保个人缴纳金额和住房公积金个人缴纳金额后为5500 元,个税计算:(5500-3500)*10%-105=95元The furthest distance in the worldIs not between life and deathBut when I stand in front of youYet you don't know thatI love you.The furthest distance in the worldIs not when I stand in front of youYet you can't see my loveBut when undoubtedly knowing the love from both Yet cannot be together.The furthest distance in the worldIs not being apart while being in loveBut when I plainly cannot resist the yearningYet pretending you have never been in my heart. The furthest distance in the worldIs not struggling against the tidesBut using one's indifferent heartTo dig an uncrossable riverFor the one who loves you.。

第1篇导语:个人所得税是我国税收体系中的重要组成部分,关系到每个纳税人的切身利益。

本文将从个人所得税的基本概念、计算方法、优惠政策等方面,为您全面解析个人户交个人所得税的相关知识。

一、个人所得税概述1. 定义个人所得税是指对个人(自然人)从各种来源取得的所得,按照税法规定计算征收的一种税收。

2. 税率我国个人所得税采用超额累进税率,分为七级,具体如下:(1)不超过3000元的部分,税率为3%;(2)3000元至12000元的部分,税率为10%;(3)12000元至25000元的部分,税率为20%;(4)25000元至35000元的部分,税率为25%;(5)35000元至55000元的部分,税率为30%;(6)55000元至80000元的部分,税率为35%;(7)80000元以上的部分,税率为45%。

3. 征收方式个人所得税实行源泉扣缴和自行申报两种征收方式。

(1)源泉扣缴:是指单位或者个人支付应纳税所得时,按照规定比例预扣预缴税款,年终一次性结算。

(2)自行申报:是指个人自行计算应纳税所得额,向税务机关申报纳税。

二、个人所得税计算方法1. 全年收入法全年收入法是指将个人在一个纳税年度内取得的各项所得合并计算应纳税所得额。

计算公式:应纳税所得额 = 全年收入 - 起征点 - 专项扣除 - 依法确定的其他扣除2. 分月计税法分月计税法是指将个人在一个纳税年度内取得的各项所得分别计算应纳税所得额,然后合并计算全年应纳税所得额。

计算公式:应纳税所得额 = (月收入 - 起征点 - 专项扣除 - 依法确定的其他扣除)×12三、个人所得税优惠政策1. 起征点我国个人所得税起征点为5000元/月。

2. 专项扣除(1)子女教育:每个子女每月1000元,每月最高2000元。

(2)继续教育:每月400元,每年4800元。

(3)大病医疗:在一个纳税年度内,累计超过15000元的部分,按10%的比例扣除,每年最高60000元。

超额累进税率 分级计算我国税法规定:对工资、薪金所得,适用百分之三至百分之四十五的七级超额累进税率计算个人所得税;对个体工商户(含个人独资企业和合伙企业自然人投资者)的生产、经营所得和对企事业单位的承包经营、承租经营所得,适用百分之五至百分之三十五的五级超额累进税率计算个人所得税。

这里以工资、薪金为例来介绍个税累进税率计算方法。

在计算之前先看一下《个人所得税所附的工资、薪金所得税率表。

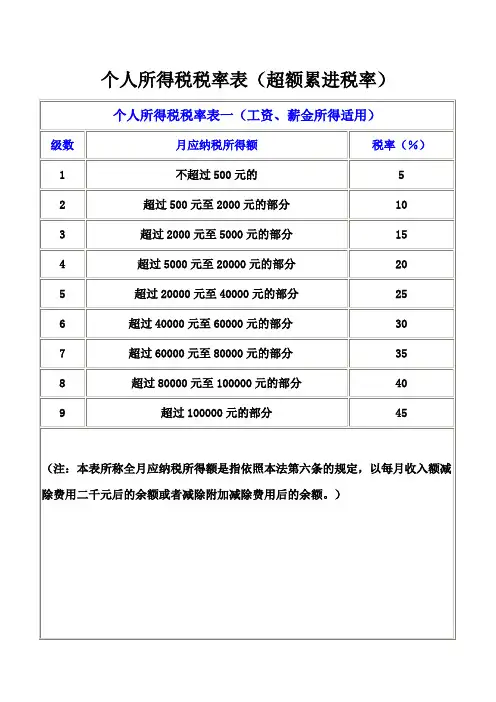

个人所得税税率表一(工资、薪金所得适用) 级数 全月应纳税所得额 税率(%) 1 不超过1500元的 3 2 超过1500元至4500元的部分 10 3 超过4500元至9000元的部分 20 4 超过9000元至35000元的部分 25 5 超过35000元至55000元的部分 30 6 超过55000元至80000元的部分 35 7 超过80000元的部分 45 (注:本表所称全月应纳税所得额是指依照本法第六条的规定,以每月收入额减除费用三千五百元以及附加减除费用后的余额。

)举例:现假设某企业管理人员月工资(所得)为13000元,其中每月按工资额的20%交个人负担的“三险一金”(养老保险8%、医疗保险2%、失业保险1%、住房公积金9%),计算其每月徉交的个人所得税。

第一步:确定全月应纳税所得额。

计算应纳税所得额时,应考虑二个因素,第一个因素是法定减除费。

〈个人所得税法〉第六条规定:工资、薪金所得,以每月收入额减除费用三千五百元后的余额,为应纳税所得额。

第二个因素是个人缴付的“三险一金”。

〈个人所得税法实施条例〉第二十五条规定: 按照国家规定,个人缴付的基本养老保险费、基本医疗保险费、失业保险费、住房公积金,从纳税义务人的应纳税所得额中扣除。

那么例题中的应纳税所得额为=13000-3500-(13000×20%)=6900第二步:计算应交税额。

将6900元全月应纳税所得额分为适用第一级税率计算的应纳税所得额为1500元、适用第二级税率“超过1500元至4500元的部分” 应纳税所得额为3000元。