三一重工调研报告

- 格式:pdf

- 大小:445.18 KB

- 文档页数:12

过拖泵和泵车两大产品完成了原始积累并步入了快速成长期。我们认为公司 本次上市将彻底解决困扰其快速发展的资金问题并将成为其新一轮大发展的 契机。 ♦ 公司同主要竞争对手相比其竞争优势主要体现在其灵活的民营企业机制上。 该机制使公司在吸引人才、成本控制、对市场的反应和市场营销方面体现出 较大的优势。 ♦ 公司主要产品生产方式为 SKD,进口件约占总成本的 50%。因此欧元和日元 汇率的波动将对公司的利润产生显著的影响。我们预计公司 2003 年基本可以 通过套期保值和延长付汇日来避免近期欧元和日元大幅升值所带来的损失。 ♦ 公司 2003 年、2004 年利润的增长点在于其主打产品泵车和新产品混凝土搅 拌运输车、摊铺机等的快速发展。我们预计公司 2003 年销售收入 172978 万 元,同比增加 75.69%;净利润 30652 万元,同比增加 46.06%;EPS 为 1.28 元。2004 年销售收入 230227 万元,同比增加 33.09%;净利润 42684 万元, 同比增加 39.25%;EPS 为 1.78 元。 ♦ 投资该公司的最大风险在于其特殊的治理结构和不透明性所带来的不确定 性。 ♦ 对公司的投资须把握行业的周期性拐点;同时基于中国证券市场的特性尤其 是股价绝对价格的刚性,我们认为其股价表现还将和公司未来能否推出大比 例送股方案有显著的相关性。 ♦ 我们认为公司相对价值至少为 31.21 元,结合其目前 25.21 元股价来看明显 被低估。因此该公司可以作为中等风险高收益投资品种纳入投资组合。

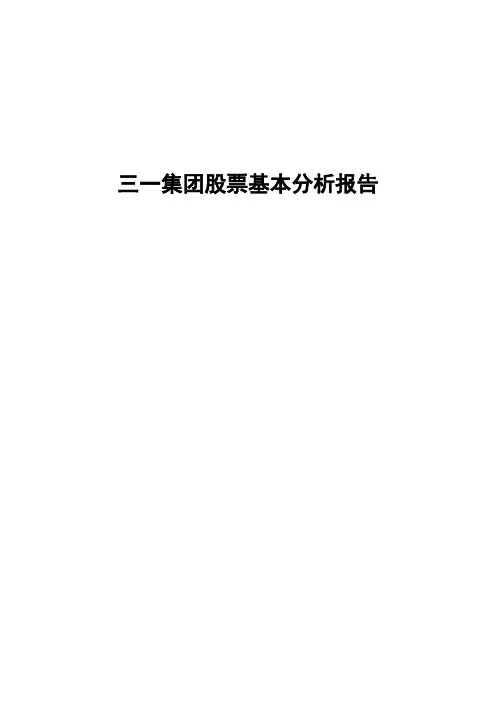

2、混凝土机械是公司完成原始积累的起家业务和目前主要收入和利 润来源,也是公司未来重点完善和发展业务

2.1 混凝土机械产业链

图一、混凝土机械产业链

公司以泵车为核心 产品,正在实施通 吃整个混凝土机械 产业链的战略。

散装水泥

散装水泥车

混凝土搅拌站

商品混凝土

搅拌运输车

施工现场

拖泵、泵车

浇灌现场

得益于我国房地产业 的快速发展、规模巨 大的城镇化建设的全 面启动和国家关于散 装水泥、商品混凝土 的大力推广和取消现 场分散的混凝土搅拌 作业的产业政策,我 国混凝土机械产业由 导入期步入快速成长 期。

投资建议:坚决买进

公司调研报告

三一重工(600031)

基本结论:

童学军

010-84864818-63195 tongxj@

北京市朝阳区新源南路 6号 京城大厦十三层 邮编:100004

当前价格:25.21 元

♦ 公司为工程机械行业首家民营上市公司,也是国内砼机械行业龙头企业。 ♦ 得益于国内砼机械行业的快速发展和公司在该行业的强势竞争地位,公司通

2.4 公司泵车业务快速发展

公司于1999年推出泵车产品,近三年销量保持150%以上增长率,市场占有率居

行业首位。该产品是公司增长最快的产品,也已成为公司的最大的利润来源。(见

图二、表二、表三)

图二、三一重工、中联重科和行业泵车销量对比

单位:台

500

400

300

200

100

0 2000年

中联重科 0

从图二、表三我们还可以看出,三一重工在泵车领域的竞争力明显高出中联 重科一截。这固然有中联重科推出泵车时间晚的原因,但更重要的原因在于三一 重工的灵活的民营企业机制上。该机制使其在吸引人才、成本控制、对市场的反 应和市场营销方面体现出较大的优势。

实际上三一重工在泵车领域的最有力竞争对手是德国 Putzmeister-AG 上海 公司,三一重工竞争优势主要体现在价格、完整的营销网络和对国内人脉关系的 把握上。基于上述分析和公司加大对该业务的发展的战略来看,我们认为公司在 泵车领域的第一地位较稳固。

图三、三一重工、中联重科和行业拖泵销量对比 单位:台

3 2001年 2002年

中联重科 374 496 584

三一重工 515 609 660

行业

1223 2104 2770

中联重科 三一重工 行业

表五:三一重工、中联重科拖泵市场占有率对比

市场占有率(%) 三一重工 中联重科

我们预计公司2003年泵车销量为345台,同比增加60%。(见表四)

表四:公司2003年泵车销量预测 单位:台

月份

销量

GR%

我们认为随着三一重工 战略重点转向泵车这一 核心产品,不排除在 2003 年中联重科再度 超过三一重工重回拖泵 行业龙头位置的可能 性。

我们预计公司拖泵业 务发展趋于稳定,公 司 2003 年拖泵销量为 726 台,同比增加 10%。

1月 2月 3月 4月 2003年预计

28

NA

23

NA

38

NA

26

NA

345

60%

资料来源:现场调研、中信证券研究咨询部

2.5 公司拖泵业务发展趋于稳定 公司于1995年推出拖泵产品,起步要比中联重科晚。但从2000年起,公司拖

泵业务无论销量、销售收入还是市场占有率已明显超过主要竞争对手中联重科, 跃居行业首位。该项业务虽然发展趋于稳定同时在公司业务比重呈现下降趋势, 但仍然是公司业务最重要组成部分之一。(见图三、表二、表五)

上证指数:1477.65

项目

2001A 2002 A 2003E 2004E

主营业务收入(万元) 55034.51 98456.24

172978 230227

GR% 净利润(万元)

40.18

78.90

9124.61 20985.54

75.69 30652

33.09 42684

GR% EPS(元)

52.20 0.38

在上述混凝土机械产业链中,拖泵、泵车和混凝土搅拌站附加值较高,毛利 率高,但市场绝对容量小;而搅拌运输车、散装水泥车附加值较低,毛利率低, 但市场绝对容量大。泵车是整个混凝土机械产业链上的核心产品和高端产品,其 单价在 200 万以上,毛利率在 50%左右。

目前公司在拖泵、泵车领域已经连续几年处于行业第一;混凝土搅拌运输车 在 2003 年公司将形成批量生产能力,向行业第一的星马汽车挑战;混凝土搅拌站 是公司募股资金重点投资的项目之一。显然公司正在实施通吃整个混凝土机械产 业链的战略。

收入百分比构成

2001年 49% 33% 11% 6% 100%

2002年 30% 50% 8% 12% 100%

从上表来看,拖泵、泵车和压路机是公司主要收入和利润来源,而混凝土泵车 和其他业务(主要是开发的新产品)是公司持续的利润增长点。同时我们还可以看 出公司上述三大产品所占业务比重呈现下降趋势,这也意味着公司开发的工程机械 新产品正逐步成为公司新的利润增长点。

比例(%)

75 72.42 1.39 0.70 0.37 0.12 25 100

资料来源:公司招股说明书

二、公司业务分析

1、 拖泵、泵车和压路机是公司主要收入和利润来源

公司主营工程机械产品,具有生产拖式混凝土输送泵(简称“拖泵”)、混 凝土泵车、混凝土搅拌运输车等混凝土施工机械,全液压振动压路机、摊铺机等高 等级路面施工机械,以及全液压推土机、挖掘机等共八大类50 种规格的工程机械 产品及配套部件的能力。

三一重工 30

行业

72

2001年 13 81 320

2002年 95 216 460

中联重科 三一重工 行业

表三:三一重工、中联重科泵车市场占有率对比

市场占有率(%) 三一重工 中联重科

2000年 42 0

2001年 25.31 4.06

2002年 46.96 20.65

资料来源:中信证券研究咨询部

我们预计公司泵车业 务快速发展,2003 年 泵车销量为 345 台, 同比增加 60%。

方米)和发达国家(0.9--1.4立方米)的巨大差距,我们认为商品混凝土机械市场 前景广阔。我们预计2003年泵车市场需求增长率为 50%;拖泵市场需求增长率为 30%;混凝土搅拌运输车市场需求增长率为 50%。

129.99 0.87

46.06 1.28

39.25 1.78

ROE%

34.98

44.53

NA

NA

P/E

66.34

28.98

19.70

14.16

P/B 股息率%

23.13

12.86

4.42

NA

0

0

NA

NA

公司为工程机械行 业首家民营上市公 司,其实际控制人 是梁稳根先生。

拖泵、泵车和压路机是 目前公司主要收入和利 润来源。但从公司新产 品开发、募集资金投向 和产业定位看,公司将 发展成为以混凝土施工 机械、压实和路面机械 为两大核心产业,同时 覆盖铲土运输机械等多 品种的综合工程机械制 造商。

2.3 公司在拖泵、泵车领域处于行业龙头

在二十世纪九十年代初,混凝土拖泵和混凝土泵车市场基本由国外品牌一统天 下。但目前基本转变为国内品牌为主导。在混凝土拖泵市场,位于前三位的是三一 重工、中联重科和湖北建设机械公司,累计市场占有率高达80%,三一重工处于第 一地位。在混凝土泵车市场,位于前三位的是三一重工、德国Putzmeister-AG 上 海公司和湖北建设机械公司,累计市场占有率高达80%,三一重工第一地位较稳 固。

2000年 42.11 30.58

2001年 28.94 23.57

2002年 23.83 21.08

资料来源:中信证券研究咨询部

从图三、表五我们还可以看出,三一重工和中联重科在拖泵销量、销售收入和

业务

2000年

拖泵

23283

泵车

7574

压路机

6192

其他

2213

主营收入合计 39261

收入金额(万元)

2001年 27187 18424 5965 3459 55035

2002年 29762 48973 7675 12046 98456

2、混凝土机械是公司完成原始积累的起家业务和目前主要收入和利 润来源,也是公司未来重点完善和发展业务

2.1 混凝土机械产业链

图一、混凝土机械产业链

公司以泵车为核心 产品,正在实施通 吃整个混凝土机械 产业链的战略。

散装水泥

散装水泥车

混凝土搅拌站

商品混凝土

搅拌运输车

施工现场

拖泵、泵车

浇灌现场

得益于我国房地产业 的快速发展、规模巨 大的城镇化建设的全 面启动和国家关于散 装水泥、商品混凝土 的大力推广和取消现 场分散的混凝土搅拌 作业的产业政策,我 国混凝土机械产业由 导入期步入快速成长 期。

投资建议:坚决买进

公司调研报告

三一重工(600031)

基本结论:

童学军

010-84864818-63195 tongxj@

北京市朝阳区新源南路 6号 京城大厦十三层 邮编:100004

当前价格:25.21 元

♦ 公司为工程机械行业首家民营上市公司,也是国内砼机械行业龙头企业。 ♦ 得益于国内砼机械行业的快速发展和公司在该行业的强势竞争地位,公司通

2.4 公司泵车业务快速发展

公司于1999年推出泵车产品,近三年销量保持150%以上增长率,市场占有率居

行业首位。该产品是公司增长最快的产品,也已成为公司的最大的利润来源。(见

图二、表二、表三)

图二、三一重工、中联重科和行业泵车销量对比

单位:台

500

400

300

200

100

0 2000年

中联重科 0

从图二、表三我们还可以看出,三一重工在泵车领域的竞争力明显高出中联 重科一截。这固然有中联重科推出泵车时间晚的原因,但更重要的原因在于三一 重工的灵活的民营企业机制上。该机制使其在吸引人才、成本控制、对市场的反 应和市场营销方面体现出较大的优势。

实际上三一重工在泵车领域的最有力竞争对手是德国 Putzmeister-AG 上海 公司,三一重工竞争优势主要体现在价格、完整的营销网络和对国内人脉关系的 把握上。基于上述分析和公司加大对该业务的发展的战略来看,我们认为公司在 泵车领域的第一地位较稳固。

图三、三一重工、中联重科和行业拖泵销量对比 单位:台

3 2001年 2002年

中联重科 374 496 584

三一重工 515 609 660

行业

1223 2104 2770

中联重科 三一重工 行业

表五:三一重工、中联重科拖泵市场占有率对比

市场占有率(%) 三一重工 中联重科

我们预计公司2003年泵车销量为345台,同比增加60%。(见表四)

表四:公司2003年泵车销量预测 单位:台

月份

销量

GR%

我们认为随着三一重工 战略重点转向泵车这一 核心产品,不排除在 2003 年中联重科再度 超过三一重工重回拖泵 行业龙头位置的可能 性。

我们预计公司拖泵业 务发展趋于稳定,公 司 2003 年拖泵销量为 726 台,同比增加 10%。

1月 2月 3月 4月 2003年预计

28

NA

23

NA

38

NA

26

NA

345

60%

资料来源:现场调研、中信证券研究咨询部

2.5 公司拖泵业务发展趋于稳定 公司于1995年推出拖泵产品,起步要比中联重科晚。但从2000年起,公司拖

泵业务无论销量、销售收入还是市场占有率已明显超过主要竞争对手中联重科, 跃居行业首位。该项业务虽然发展趋于稳定同时在公司业务比重呈现下降趋势, 但仍然是公司业务最重要组成部分之一。(见图三、表二、表五)

上证指数:1477.65

项目

2001A 2002 A 2003E 2004E

主营业务收入(万元) 55034.51 98456.24

172978 230227

GR% 净利润(万元)

40.18

78.90

9124.61 20985.54

75.69 30652

33.09 42684

GR% EPS(元)

52.20 0.38

在上述混凝土机械产业链中,拖泵、泵车和混凝土搅拌站附加值较高,毛利 率高,但市场绝对容量小;而搅拌运输车、散装水泥车附加值较低,毛利率低, 但市场绝对容量大。泵车是整个混凝土机械产业链上的核心产品和高端产品,其 单价在 200 万以上,毛利率在 50%左右。

目前公司在拖泵、泵车领域已经连续几年处于行业第一;混凝土搅拌运输车 在 2003 年公司将形成批量生产能力,向行业第一的星马汽车挑战;混凝土搅拌站 是公司募股资金重点投资的项目之一。显然公司正在实施通吃整个混凝土机械产 业链的战略。

收入百分比构成

2001年 49% 33% 11% 6% 100%

2002年 30% 50% 8% 12% 100%

从上表来看,拖泵、泵车和压路机是公司主要收入和利润来源,而混凝土泵车 和其他业务(主要是开发的新产品)是公司持续的利润增长点。同时我们还可以看 出公司上述三大产品所占业务比重呈现下降趋势,这也意味着公司开发的工程机械 新产品正逐步成为公司新的利润增长点。

比例(%)

75 72.42 1.39 0.70 0.37 0.12 25 100

资料来源:公司招股说明书

二、公司业务分析

1、 拖泵、泵车和压路机是公司主要收入和利润来源

公司主营工程机械产品,具有生产拖式混凝土输送泵(简称“拖泵”)、混 凝土泵车、混凝土搅拌运输车等混凝土施工机械,全液压振动压路机、摊铺机等高 等级路面施工机械,以及全液压推土机、挖掘机等共八大类50 种规格的工程机械 产品及配套部件的能力。

三一重工 30

行业

72

2001年 13 81 320

2002年 95 216 460

中联重科 三一重工 行业

表三:三一重工、中联重科泵车市场占有率对比

市场占有率(%) 三一重工 中联重科

2000年 42 0

2001年 25.31 4.06

2002年 46.96 20.65

资料来源:中信证券研究咨询部

我们预计公司泵车业 务快速发展,2003 年 泵车销量为 345 台, 同比增加 60%。

方米)和发达国家(0.9--1.4立方米)的巨大差距,我们认为商品混凝土机械市场 前景广阔。我们预计2003年泵车市场需求增长率为 50%;拖泵市场需求增长率为 30%;混凝土搅拌运输车市场需求增长率为 50%。

129.99 0.87

46.06 1.28

39.25 1.78

ROE%

34.98

44.53

NA

NA

P/E

66.34

28.98

19.70

14.16

P/B 股息率%

23.13

12.86

4.42

NA

0

0

NA

NA

公司为工程机械行 业首家民营上市公 司,其实际控制人 是梁稳根先生。

拖泵、泵车和压路机是 目前公司主要收入和利 润来源。但从公司新产 品开发、募集资金投向 和产业定位看,公司将 发展成为以混凝土施工 机械、压实和路面机械 为两大核心产业,同时 覆盖铲土运输机械等多 品种的综合工程机械制 造商。

2.3 公司在拖泵、泵车领域处于行业龙头

在二十世纪九十年代初,混凝土拖泵和混凝土泵车市场基本由国外品牌一统天 下。但目前基本转变为国内品牌为主导。在混凝土拖泵市场,位于前三位的是三一 重工、中联重科和湖北建设机械公司,累计市场占有率高达80%,三一重工处于第 一地位。在混凝土泵车市场,位于前三位的是三一重工、德国Putzmeister-AG 上 海公司和湖北建设机械公司,累计市场占有率高达80%,三一重工第一地位较稳 固。

2000年 42.11 30.58

2001年 28.94 23.57

2002年 23.83 21.08

资料来源:中信证券研究咨询部

从图三、表五我们还可以看出,三一重工和中联重科在拖泵销量、销售收入和

业务

2000年

拖泵

23283

泵车

7574

压路机

6192

其他

2213

主营收入合计 39261

收入金额(万元)

2001年 27187 18424 5965 3459 55035

2002年 29762 48973 7675 12046 98456