农民合作社财务报表

- 格式:ppt

- 大小:1.62 MB

- 文档页数:102

传播优秀Word版文档 ,希望对您有帮助,可双击去除!

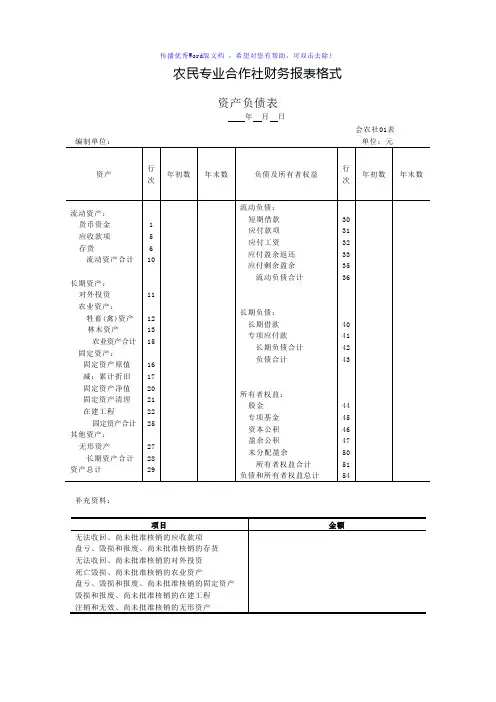

农民专业合作社财务报表格式

资产负债表

年 月 日

会农社01表

编制单位: 单位:元

资产 行次 年初数 年末数 负债及所有者权益 行次 年初数 年末数

流动资产:

货币资金

应收款项

存货

流动资产合计

长期资产:

对外投资

农业资产:

牲畜(禽)资产

林木资产

农业资产合计

固定资产:

固定资产原值

减:累计折旧

固定资产净值

固定资产清理

在建工程

固定资产合计

其他资产:

无形资产

长期资产合计

资产总计

1

5

6

10

11

12

13

15

16

17

20

21

22

25

27

28

29 流动负债:

短期借款

应付款项

应付工资

应付盈余返还

应付剩余盈余

流动负债合计

长期负债:

长期借款

专项应付款

长期负债合计

负债合计

所有者权益:

股金

专项基金

资本公积

盈余公积

未分配盈余

所有者权益合计

负债和所有者权益总计

30

31

32

33

35

36

40

41

42

43

44

45

46

47

50

51

54

补充资料:

项目 金额

无法收回、尚未批准核销的应收款项

盘亏、毁损和报废、尚未批准核销的存货

无法收回、尚未批准核销的对外投资

死亡毁损、尚未批准核销的农业资产

盘亏、毁损和报废、尚未批准核销的固定资产

毁损和报废、尚未批准核销的在建工程

注销和无效、尚未批准核销的无形资产 传播优秀Word版文档 ,希望对您有帮助,可双击去除!

盈余及盈余分配表

年

农民专业合作社财务会计制度

1. 引言

本文档旨在制定农民专业合作社的财务会计制度,以确保财务管理规范、透明,促进合作社的健康发展。财务会计制度涵盖了合作社的会计政策、会计核算、财务报告等内容,务必做到全面、准确、及时。

2. 会计政策

2.1 会计准则

合作社采用中国会计准则制定的会计政策进行会计核算和报告。

2.2 财务年度

合作社的财务年度为公历年度,自每年1月1日起至12月31日止。

2.3 会计周期

合作社的会计周期为月度,每月底进行会计核算。

2.4 会计记录

合作社应建立规范的会计记录系统,包括原始凭证、会计账簿和财务报表。

3. 会计核算

3.1 原始凭证

合作社应对所有经济业务进行凭证化处理,并建立凭证档案。

3.2 会计账簿

合作社应建立以下会计账簿:

• 总账:用于记录所有经济业务的借贷方向和金额,按科目分类。

• 明细账:用于记录各项经济业务的详细情况,按科目和对象分类。

• 日记账:用于记录经济业务的时间、金额和摘要等信息。

3.3 会计科目

合作社应根据业务特点和需求,建立适合的会计科目体系,包括资产、负债、所有者权益、收入和费用等科目。

3.4 会计处理 合作社应根据会计政策和会计核算原则,对经济业务进行会计处理,包括记账、汇总、调整和结转等操作。

4. 财务报告

4.1 财务报表

合作社应按照财务报表的要求,编制以下财务报表:

• 资产负债表:反映合作社在特定日期的资产、负债和所有者权益状况。

• 利润表:反映合作社在特定期间内的收入、费用和利润状况。

• 现金流量表:反映合作社在特定期间内的现金收入和支付情况。

4.2 财务报表编制

合作社应在每个会计周期结束后的一定时间内编制财务报表,并在合作社内部和相关部门进行审阅和核对。

4.3 外部报告

合作社应在规定的时间内将财务报表报送给相关政府机构、合作社成员和其他相关方。

5. 财务审计

合作社应定期进行财务审计,确保财务报表的真实、完整和准确。审计可以由内部审计人员或外部审计机构进行。

农民专业合作社财务会计制度 税务

农民专业合作社财务会计制度主要涉及到财务核算、报表编制、资产管理和税务处理等方面。以下是一份简单的农民专业合作社财务会计制度税务指南:

一、财务核算

1. 会计核算应遵循国家相关会计准则和制度,如实反映农民专业合作社的财务状况和经营成果。

2. 会计期间应按照公历自然年度和月份进行划分,以便及时编制年度和月度财务报表。

3. 会计科目应设置符合农民专业合作社特点的明细科目,如“农业生产成本”、“农产品销售收入”等。

4. 会计凭证应真实、完整、合法,包括但不限于发票、收据、银行对账单等。

二、报表编制

1. 财务报表应包括资产负债表、利润表、现金流量表等基本内容,定期向社员大会或理事会报告。

2. 报表应清晰明了,易于理解,同时附上必要的文字说明。

3. 报表应真实反映农民专业合作社的财务状况和经营成果,不得虚报、瞒报。

三、资产管理和税务处理

1. 农民专业合作社的资产包括固定资产、流动资产等,应建立完善的资产管理制度,确保资产安全、完整。

2. 农民专业合作社的收入来源主要包括农产品销售收入、政府补贴、投资收益等,应合理合规地取得收入。

3. 农民专业合作社的支出应符合法律法规和会计准则,不得违规支出。

4. 税务处理方面,农民专业合作社应按照国家相关税收法规,按时申报纳税。

(1)增值税:农民专业合作社销售农产品,符合一定条件的可享受免征增值税的优惠政策。具体条件可咨询当地税务部门。

(2)所得税:农民专业合作社应按照规定缴纳企业所得税和个人所得税。具体税率和优惠政策可咨询当地税务部门。

(3)其他税费:农民专业合作社可能还涉及其他税费,如印花税、房产税等,应按规定缴纳。

四、其他注意事项 1. 农民专业合作社应建立健全内部控制制度,确保财务信息的真实性和完整性。

2. 农民专业合作社应定期进行内部审计和外部审计,发现问题及时整改。

3. 农民专业合作社应积极配合税务部门的检查和监督,确保纳税合规。

农民专业合作社财务会计制度的报送小类

1.引言

1.1 概述

本篇长文的主题是农民专业合作社财务会计制度的报送小类。在农业发展的进程中,农民专业合作社扮演着非常重要的角色。然而,由于农民专业合作社的规模日益扩大,其财务会计制度也成为了一个亟待解决的问题。

本篇长文旨在介绍农民专业合作社财务会计制度的报送小类,并探讨其重要性和必要性。通过研究和分析,我们将提出推进农民专业合作社财务会计制度的建议,以促进农民专业合作社的可持续发展。

在接下来的章节中,我们将先介绍农民专业合作社的背景,包括其定义、发展历程和现状。然后,我们将重点讨论财务会计制度在农民专业合作社中的重要性,探究其对于提高财务管理效率、减少风险、提升透明度的作用。接着,我们将进一步阐述财务会计制度的必要性,并提出一些建议,以推进农民专业合作社财务会计制度的建设。

通过本篇长文,我们希望能够加深对农民专业合作社财务会计制度报送小类的理解,提高农民专业合作社的财务管理水平和经营效益,进一步推动农业现代化进程,实现农民的可持续发展和农业的可持续发展。 1.2文章结构

1.2 文章结构

本文主要围绕农民专业合作社的财务会计制度展开讨论,旨在深入探讨该制度的报送小类。文章的结构安排如下:

第一部分是引言。首先,我们将概述农民专业合作社财务会计制度的背景和重要性。然后,介绍本文的结构和目的,为读者提供一个整体的导引。

第二部分是正文。在本节中,我们将详细分析农民专业合作社的背景,包括其定义、特点和发展趋势。我们将重点探讨财务会计制度在农民专业合作社中的重要性,并介绍其在规范会计核算、提高财务管理水平、支持农业生产经营的作用。

第三部分是结论。我们将论述财务会计制度在农民专业合作社中的必要性,并提出推进该制度建设的几点建议。通过本文的研究和讨论,我们希望能够增进对农民专业合作社财务会计制度的认识,并为其实施和发展提供参考依据。

以此结构编写的文章,将全面而系统地介绍和分析农民专业合作社财务会计制度的报送小类,为读者提供有益的理论和实践指导。 1.3 目的