2012年1-11月客车行业与三龙一通销售数据分析

- 格式:doc

- 大小:308.00 KB

- 文档页数:13

2012年中国汽车市场销量分析和预测作者:洪琪刘雅坤来源:《活力》2012年第06期[摘要] 2011年,我国国内汽车市场销量虽然超过1800万辆,但是同比增长却不到3%,同时鉴于城市交通堵塞问题有增无减,未来短期内政府不太可能出台强力刺激购车政策,反而会维持一些地方的私家车限购政策,因此,多数专家认为,国内汽车销量难以迅速恢复以往几年的高增长态势。

而基于国内市场的发展空间仍然巨大,2012年,国内汽车市场总销量距离年销量2000万辆的目标究竟有多远,正是汽车行业最为关心的问题之一。

[关键词] 2012汽车销量;市场;分析;预测一、近期汽车市场总体分析根据中国汽车工业协会的数据统计分析,2011年,全国汽车产销总量双超1800万辆,但是销量增幅明显回落,同比增长不到3%,为13年来最低。

乘用车方面,全年乘用车销售1445.75万辆,同比增长5.19%。

月度销售除2月份外,其余各月增速均高于汽车总体增速。

乘用车市场增速依然趋缓;但多功能MPV和运动型多用途SUV增长明显,比重提高。

其中,轿车销售1010.78万辆,增长6.57%;MPV销售49.77万辆,增长11.74%;SUV销售159.37万辆,增长20.19%;微客销售225.83万辆,下降9.38%。

商用车方面,货车占商用车市场的近90%份额,由于2011年宏观调控力度较大,经济增速放缓,影响货车需求,市场表现不甚理想,货车销售270.20万辆,同比下降4.57%;半挂牵引车销售25.76万辆,下滑27.37%;货车非完整车辆销售58.53万辆,下滑13.31%。

而轻型客车受城市物流需求强劲因素影响,增长较快,成为拉动客车增长的主要动力,客车(含非完整车辆)销售虽然有一定的增长,但销售也只有48.79万辆,难以支撑整个商用车市场。

我国汽车出口81.43万辆,同比增长49.45%,创历史新高,对汽车销量增长贡献度达60.79%。

另外增长快速的还有新能源汽车,据不完全统计,2011年汽车整车企业销售新能源汽车8159辆;另外,2011年代用燃料汽车销售3.13万辆。

2012年我国交通运输行业状况分析字号:T|T 2013年01月10日14:47 中国公路网2012年,由于国内经济下滑,货运需求放缓,燃油成本增加,交通运输行业上市公司整体盈利减少。

2012年前三季度,交通运输行业共实现营业收入6712亿元,同比增长9.1%。

实现净利润463亿元,同比下降21%,其中港口、机场、铁路略有增长;物流基本保持稳定;公交、高速公路有所下降;航空业盈利下滑较大,但降幅逐季缩窄;航运行业在2011年全行业大幅亏损后,亏损幅度同比进一步加大。

2012年,由于国内经济下滑,货运需求放缓,燃油成本增加,交通运输行业上市公司整体盈利减少。

2012年前三季度,交通运输行业共实现营业收入6712亿元,同比增长9.1%。

实现净利润463亿元,同比下降21%,其中港口、机场、铁路略有增长;物流基本保持稳定;公交、高速公路有所下降;航空业盈利下滑较大,但降幅逐季缩窄;航运行业在2011年全行业大幅亏损后,亏损幅度同比进一步加大。

2012年全国总体货物运输量及运输周转量呈现增长放慢的趋势。

1-11月全国货运量、货运周转量累计分别增长11.9%和9.2%,较上年同期回落2.4和5.5个百分点,货物运输平均运距进一步降低。

客运量的变化比较平稳,短途旅客进一步增多,1-11月全国总体客运量、客运周转量累计分别增长7.9%、7.8%,较上年同期分别增加0.1和-2.7个百分点,旅客长途运输受经济下滑影响较大。

航空盈利下滑2012年以来,在宏观经济放缓的背景下,航空业需求增速继续回落。

2012年1-11月,民航业实现旅客周转量4595.7亿人公里,同比增长10.2%,增速同比回落1.6个百分点;货运市场更为低迷,货邮周转量实现147.76亿吨公里,同比减少7.3%;增速降幅同比扩大2.9个百分点,同比增速连续19个月负增长。

分航线来看,国内航线、港澳台航线和国际航线旅客运输量分别同比增长9%、9.8%和11.1%;国内航线、港澳台航线和国际航线货运量分别同比增长2.6%、-4.9%和-12.3%。

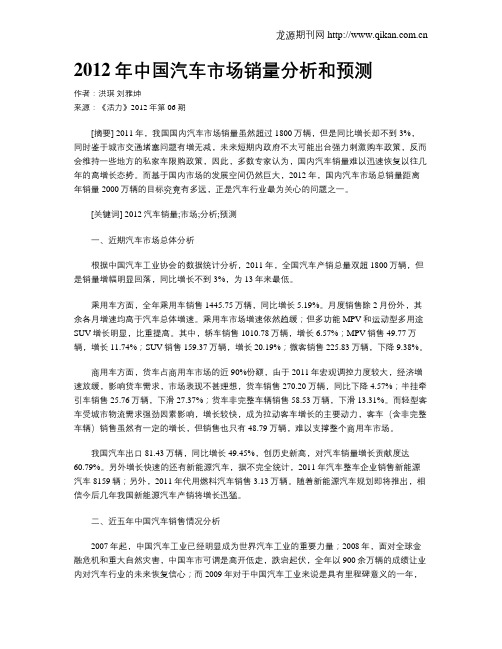

2019年1-12月客车行业与三龙一通销量分析1、2019年1-12月与2019年同期对比客车行业销售增长分析(1)整体在各长度段的销售增长状况由上表可以看出:2019年1-12月销售比2019年同期上升5.35%,这是继2019年1月-11月后的第12个月持续上升,但上升的幅度一直都不大。

从长度段来分析,只有10-11米下降,其余均上升。

其中增幅最大的是11-12米区段,但增幅均不大,表明2019年客车市场较为低迷。

(2)座位车在各长度段的销售增长状况从上表可以看出:2019年1-12月座位车总体下降7.54%,比客车整体市场上升幅度要小很多,从长度段看,5-9米全线下降,10-11米下降,特大型段下降,其余段均上升,上升幅度最大的是9-10米段,座位客车下降是抑制客车市场增长的最重要因素。

(3)公交车在各长度段的销售增长状况2019年1-12月公交车下降上升1.67%, 比行业整体增幅要小,但结束了2019年一直负增长的局面,是抑制客车行业增长的重要因素。

从长度段来分析,6-7米公交降幅最大,其次是9-10米,再次7-8米公交。

增幅最大的是11-12米公交,其次事特大型公交。

(4)卧铺客车在各长度段的销售增长状况可以看出: 2019年1-12月与2019年同期比,卧铺客车整体处于下降势头.下降的幅度达到81.8%,卧铺车的主体产品11-12米是数量下降最多的区间,达到2792辆。

同时,特大型卧铺车下降88.4%。

由此可以看出,卧铺客车退出客车市场的迹象已较为明显。

2、郑州宇通增长状况(1)各长度段销售增量分析从上表可以看出:①宇通客车2019年1-12月份比2019年同期销量增长10.71%,比行业的上升的幅度要大近5.4个百分点,说明客车老大宇通的客车市场增长仍然远高于行业的平均增幅,其基数较大,实属不易。

②宇通在各长度段都呈现正增长(特大型和7-8米除外),而且大部分长度段增幅度都超出了行业的增幅。

2012年我国汽车工业经济运行数据统计第一篇:2012年我国汽车工业经济运行数据统计2012年我国汽车工业经济运行数据统计据中国汽车工业协会统计分析,2012年面对严峻复杂的国内外形势,汽车行业认真贯彻落实党中央、国务院的战略部署,坚持稳中求进,积极应对下行压力加大的局面,实现了全行业稳定增长。

汽车产销双双超过1900万辆,创全球历史新高,再次蝉联世界第一。

2012年我国汽车工业主要呈现以下几个方面的运行特点:一、产销再创新高,增速稳中有进2012年我国汽车工业再次取得良好成绩:全国汽车产销1927.18万辆和1930.64万辆,同比分别增长4.6%和4.3%,比上年同期分别提高3.8和1.9个百分点,增速稳中有进。

产销突破1900万辆创历史新高,再次刷新全球记录,连续四年蝉联世界第一。

我国汽车产量已连续三年超过1800万辆,我国汽车工业已进入总量较高的平稳发展阶段。

从全年汽车销量分月完成情况情况看,月度销量最高点为3月份,销量达到183.86万辆;最低点为7月份,销量为137.94万辆。

全年除1月、9月外,其余10个月份销量均高于上年同期,其中1月受春节因素影响,9月受钓鱼岛局势影响。

总体看,今年汽车月度产销符合历史规律。

从全年汽车产销累计增长速度来看,汽车累计产销增速呈现前低后高逐月提高的走势。

今年前四个月汽车产销总体表现较差,低于上年同期水平。

从5月份开始累计产销呈现增长,并于7月份开始增速超过上年同期水平。

二、乘用车产销增长明显,中国品牌乘用车市场份额下降2012年乘用车产销分别完成1552.37万辆和1549.52万辆,比上年同期分别增长7.2%和7.1%,增速比上年同期分别提高2.9和1.9个百分点。

乘用车产销量首次超过1500万辆大关,创历史新高。

2012年乘用车增长主要受轿车和运动型多用途乘用车SUV拉动,其中轿车销量完成1074.47万辆,比上年同期增长6.2%,对乘用车增长贡献度为60.8%;SUV销量完成200.04万辆,比上年同期增长25.5%,对乘用车增长贡献度为39.7%。

2012年1-10月中国汽车产销量统计发布日期:2013-01-06 来源:网络作者:未知浏览次数:167中国产业发展研究网讯:2012年1~10月,我国汽车产销量分别为1572.01万辆和1570.07万辆,同比分别增长4.56%和3.56%。

10月,汽车产销市场同比保持平稳增长。

中国产业发展研究网讯:2012年1~10月,我国汽车产销量分别为1572.01万辆和1570.07万辆,同比分别增长4.56%和3.56%。

10月,汽车产销市场同比保持平稳增长。

一、10月汽车销量同比增长5.32%据中国汽车工业协会统计,10月全国汽车产销分别为158.70万辆和160.60万辆,同比产销分别增长1.07%和5.32%;环比分别下降4.48%和0.73%。

1~10月,汽车产销分别为1572.01万辆和1570.07万辆,同比增长4.56%和3.56%,增幅较去年同期分别增长1.9和0.4个百分点。

(一)10月乘用车销量同比增长1.45%10月,乘用车生产128.02万辆,同比增长1.45%,环比下降5.4%;销售129.89万辆,同比增长6.40%,环比下降1.3%。

其中,轿车销售90.51万辆,同比增长5.46%;MPV销售4.17万辆,同比下降7.1%; SUV销售16.42万辆,同比增长12.4%;交叉型乘用车销售18.79万辆,同比增长9.5%。

1~10月,乘用车产销分别为1264.95万辆和1257.11万辆,同比增长7.67%和6.90%。

其中,轿车销售871.42万辆,同比增长5.67%;MPV销售40.95万辆,同比增长0.8%;SUV 销售160.41万辆,同比增长27.3%;交叉型乘用车销售184.33万辆,同比下降0.2%。

1. 1.6升及以下排量乘用车销量同比增长9.79%10月,1.6升及以下乘用车销售89.81万辆,占乘用车销售市场的69.14%,比上月提高2.37个百分点,比上年同期提高2.13个百分点;销量同比增长9.79%,环比增长2.24%,同比增速高于乘用车市场3.39个百分点。

客车整体销量• 客车市场相对稳定,下半年销量占比更高,年初销量代表性较小。

图:客车月销量(万辆)20152016201720182019202097531 1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月图:大中客月销量(辆)40,000 35,000 30,000 25,000 20,000 15,000 10,0005,000 -1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月图:客车销量同比201420152016201740% 20%0% -20% -40% -60% -80%2018201920201月 2月 3月 4月 5月 6月 7月 8月 9 月 10 月 11 月 12 月图:大中客销量同比150% 100%50% 0%-50% -100%1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月12014 20182015 20192016 202020172014 20182015 20192016 202020172大中客车市场图:大客月销量(辆)25,000 20,000 15,000 10,0005,000 -1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月2014 20182015 20192016 20202017图:中客月销量(辆)20,000 15,000 10,0005,000 -1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月2014201520162017图:大客车生产企业月度销量市占率100% 80% 60% 40% 20% 0% 2016-02宇通客车 金龙客车 北汽福田 比亚迪 其他2017-022018-022019-022020-02图:中客车生产企业月度销量市占率100% 80% 60% 40% 20% 0% 2016-02宇通客车 金龙客车 北汽福田 其他2017-022018-022019-022020-023。

2012年1-11月客车行业与三龙一通销售数据分析1、2012年1-11月与11年同期对比客车行业销售增长分析(1)整体在各长度段的销售增长状况由上表可以看出:2012年1-11月销售比2011年同期上升5.15%,这是继12年1月-11月后的第1 1个月持续上升,但上升的幅度一直都不大。

从长度段来分析,特大型客车和10-11米均下降,其余均上升。

其中增幅最大的是11-12米区段,减幅最大的是特大型客车。

(2)座位车在各长度段的销售增长状况从上表可以看出:2012年1-11月座位车总体下降7.01%,.比客车整体市场上升幅度要小很多,从长度段看,5-9米全线下降,10-11米和特大型段下降最大,其余段上升,上升幅度最大的是9-10米段,座位客车下降是抑制客车市场增长的最重要因素。

(3)公交车在各长度段的销售增长状况2012年1-11月公交车下降1.64%, 比行业整体增幅要小,比座位车降幅也小,是抑制客车行业增长的重要因素。

从长度段来分析,6-7米公交降幅最大,其次是7-8米,再次10-11米公交。

增幅最大的是11-12米公交,也是唯一正增长的区段,而且增幅较大,此是公交领域比较奇特的现象。

(4)卧铺客车在各长度段的销售增长状况可以看出: 2012年1-11月与11年同期比,卧铺客车整体处于下降势头.下降的幅度达到76.95%,卧铺车的主体产品11-12米是数量下降最多的区间,达到2067辆。

同时,特大型卧铺车下降83.33%。

由此可以看出,卧铺客车退出客车市场的迹象已较为明显。

2、郑州宇通(1)各长度段销售增量分析从上表可以看出:①宇通客车2012年1-11月份比2011年同期销量增长10.94%,比行业的上升的幅度要大近5.7 9个百分点,说明客车老大宇通的客车市场增长仍然远高于行业的平均增幅,其基数较大,实属不易。

②宇通在各长度段都呈现正增长(特大型和7-8米除外),而且大部分长度段增幅度都超出了行业的增幅。

增长最多的10-11米大型客车,增长了32.1%,超过了行业增长幅度近37个百分点(行业为负增长)。

大型客车11-12米,是宇通传统的强势市场,与行业的增长幅度相差无几,说明客车老大在11-12米大型客车领域发展势头仍然较强,再次是6-7米增长幅度也大大高于行业幅度。

③宇通作为行业领导者,在特大型客车领域却出现了超过行业的平均减幅。

(2)座位车从上表可以看出:①宇通座位车下降了8.97%,比行业的减幅要大近2个百分点,而其1-11月整体增长的幅度为10.94%,说明宇通的增长主要不是由座位车的增长而拉动的,但座位车的基数最大,而是由校车等产品增长所致。

②座位车各长度段增长趋势分析.6-7米和7-8米减幅很大,是导致宇通座位客车整体下降的主要因素。

而特大型、11-12米、10-11米、8-9米增幅均超过行业,8米以下减负均超过行业,因此,可以推测,尽管宇通的座位车整体处于下降,但利润不会受到较大影响。

(3)宇通公交车从上表可以看出:①宇通公交同比2011年同期增幅10.94%,大于行业的增幅近12.5个百分点,说明宇通1-11月公交车增长势头也不是太大,但比座位车幅度都要大,与其整体增长幅度持平,也不是拉动宇通客车整体上升的动力,但也不是阻止其增长的原因。

从销量看,宇通已经成为名副其实的公交市场老大。

②宇通公交的增长从长度段来分析主要体现在11-12米和10-11米段,这两个区间的增幅都远远超出行业增幅.尤其是11-12米段,更体现了客车老大在大型公交领域的绝对实力。

③宇通特大型公交降幅超过了行业的幅度,说明宇通特大型公交2012年也表现不佳。

(4)宇通卧铺车从上表可以看出:宇通卧铺在行业中处于的垄断地位在加强,行业1-11月份销售了635辆卧铺,而宇通却销售了355辆,同比增长-76.6%,占据了行业55.9%的市场份额,而2011年同期为55.17%。

宇通卧铺车集中在11-12米长度段,中型客车已经淘汰,特大型卧铺车销售有5辆,比2011年同期减少了46辆,增幅为-90.2%,而行业也是下降的,降幅为83.33%。

3、苏州金龙(1)整体在各个长度段增长情况从上表可以看出:①苏州金龙2012年1-11月份销量增幅是4.39%,低于行业的增幅近0.8个百分点,主要增长点在5-6米,增量为2412辆,增幅达到89.23%,是拉动苏州金龙2012年前11月增长的最主要力量。

而1 1-12米的增幅要小于行业的增幅。

9-10米的降幅也远大于行业。

②特大型客车销售了156辆,比2011年同期少51辆,在8-9米和7-8米段均是下降的,而行业却是上升的。

(2)座位车从上表可以看出:①苏州金龙座位车各长度段销量总体上升9.04%,比行业的增幅要高近16个百分点,比其整体的客车市场的增幅要多近5个百分点,说明苏州金龙1-11月份座位车市场的增长在加大,另一方面说明座位车的增长成为拉动苏州金龙整体增长的推进器。

②苏州金龙1-11月份12米以上座位车减幅达到38.0%,远远高于行业的减幅,11-12米的增幅远大于行业,10-11米增幅也大于行业。

③9-10米段座位车降幅达到43.3%,远低于行业13.76%的正增幅,说明苏龙在9-10米段的传统强势地位在大大减弱。

(3)苏州金龙公交车从上表可以看出:①苏州金龙公交车1-11月份销售4208辆,比2011年同期减少1455辆,减幅为25.7%,比行业的减幅高出近27.34个百分点,说明苏龙公交的减少是抑制苏龙整体销量增长的最主要原因。

②苏州金龙公交车的减少体现在全线(特大型除外)减少。

主要体现在11-12米和9-10米、8-9米及7-8米度段。

③苏州金龙在1-11月份公交的全长度段的减少是促成其整体客车市场增长缓慢的最主要原因。

4、厦门金龙(1)在各个长度段的销售增长分析从上表可以看出:①厦门金龙2012年1-11月比2011年同期销量增加3236辆,增幅为14.3%,高于行业的增长速度近9个百分点。

②除去5-6米和10-11米及特大型外,其余长度段均为正增长。

增长最大的是6-7米段,其次是9-10米段,再次是8-9米段,都远远大于行业的平均增幅。

③大金龙在1-11月份的增长速度在三龙一通中是处于第一,但其增长主要是体现在3.5-5米轻客段。

④大金龙的特大型客车只有272辆的销量,比2011年同期减少了55辆,给大金龙利润的增长起到了一定的副作用,但减幅与上月比在减少。

(2)座位车从上表可以看出:①厦门金龙座位车1-11月增长了10.79%,比行业的增长速度要高近18个百分点,比其整体上升速度也少了近3.5个百分点,说明大金龙在1-11月份的座位车增长速度在加强,同时说明大金龙1-11月销量的增长主要不是由座位车的上升引起的。

②从长度段来分析,有升有降。

主要增长段体现在3.5-5米,9-10米。

另外,大金龙1-11月销售了104辆特大型座位车,而2011年同期为11辆,增加了93辆,增幅为8 45.5%,这对大金龙的利润增长较有利,在三龙一通中也是增长最大的。

(3)公交车从上表可以看出:①厦门金龙公交车在1-11月增长了24.86%,而行业负增长1.64%,比行业增幅高了近26.5个百分点.比其自身整体客车市场的增长速度多了近9.5个百分点,说明大金龙的增长主要不是座位车的增长所致,而是公交车增长所拉动。

②从长度段分析,厦门金龙公交在特大型客车是负增长的,减少的数量为147辆,远大于行业的降幅。

而8-9米、9-10米、11-12米均增长,且增幅远大于行业增幅。

值得注意的是,大金龙的11-12米大型公交车的幅度是远远大于行业增长幅度的,这在前几个月未出现过,说明大金龙在11-12米大型公交领域开始发力。

5、厦门金旅(1)整体在各个长度段的销售增长分析从上表可以看出:①金旅在1-11月份的总体销售比2011年同期上升了5.76%,比行业的增幅要多近0.6个百分点.说明1-11月小金龙的增幅比上月有增大(上月负增长)的趋势;增幅在三龙一通中处于次小(最小的事苏州金龙)。

②从长度段来分析,有7个长度段是负增长,其余是正增长.其中减幅最大的是特大型客车,增幅最大的是3.5-5米段。

③金旅的产品结构虽然比以前有所改善,但仍然不是太好。

大车占的比例不是太高,8米以下的车型销量占到总销量的70.18%,比2011年的比例有相应的提高,但对其利润的构成仍然没有从根本上改变。

(2)座位车在各个长度段的销售增长分析从上表可以看出:①小金龙在12年1-11月份座位车同比增长了6.1%,大于行业的增长速度近13个百分点.说明小金龙座位车增长的幅度一方面有增大的趋势,另一方面也是拉动小金龙1-11月整体客车市场增长的重要力量。

②从长度段来分析,只有3.5-5米轻客是正增长,其余均是负增长。

特大型座位车净减少了13辆,为小金龙利润的改善起到了不利的作用。

(3)公交车从上表可以看出:①金旅1-11月份公交车销售1876辆,2011年同期销售2022辆,同比增幅-7.22%,低于行业5. 6个百分点,说明小金龙1-11月公交车一方面增长趋势在减弱,另一方面又是三龙一通中公交车增长幅度次小的.可以看出,公交车的降幅也是抑制小金龙整体市场增长的一个重要因素。

③从长度段来分析,小金龙公交车有升有降。

11-12米、9-10米、8-9米段增幅均较大。

上升最大的区间是8-9米段,增幅达到126.5%,而行业增长幅度只有-10.1%,但基数太小,尚不能拉动其公交车总体大幅度增长。

降幅最大的是7-8米段,幅度为54.8%,而行业是18.33%的负增长,减少数量达到297辆。