职称考试《中级会计实务》重点导读资产负债表日后事项汇编

- 格式:docx

- 大小:9.04 KB

- 文档页数:2

【tips】本文由梁志飞老师精心收编,学会计实务大家定要踏踏实实把基本功打好!

2017中级会计职称《会计实务》高频考点:资产负债表日后事项

的内容

知识是从刻苦劳动中得来的,任何成就都是刻苦劳动的结果。

中级会计职称考试备考基础阶段,大家一定要踏踏实实学习,打下坚实的基础。

资产负债表日后事项的内容

资产负债表日后事项包括资产负债表日后调整事项和资产负债表日后非调整事项。

(一)调整事项

资产负债表日后调整事项,是指对资产负债表日已经存在的情况提供了新的或进一步证据的事项。

调整事项的特点有:(1)在资产负债表日已经存在,资产负债表日后得以证实的事项;(2)对按资产负债表日存在状况编制的财务报表产生重大影响的事项。

资产负债表日后调整事项通常包括以下几项:

1.资产负债表日后诉讼案件结案,法院判决证实了企业在资产负债表日已经存在现时义务,需要调整原先确认的与该诉讼案件相关的预计负债,或确认一项新负债;

2.资产负债表日后取得确凿证据,表明某项资产在资产负债表日发生了减值或者需要调整该项资产原先确认的减值金额;

3.资产负债表日后进一步确定了资产负债表日前购入资产的成本或售出资产的收入;

4.资产负债表日后发现了财务报表舞弊或差错。

值得注意的是,在估计存货可变现净值时,如果涉及资产负债表。

本章考情分析本章阐述日后事项概述,调整事项与非调整事项的处理。

近三年考试题型为单项选择题、多项选择题和判断题,且综合题与本章内容有关。

从近三年出题情况看,本章内容比较重要。

预计10中级会计实务——资产负债表日后事项分左右。

知识点一资产负债表日后事项的基本概念一、日后期间资产负债表日后事项涵盖的期间是自资产负债表日次日起至财务报告批准报出日止的一段时间。

二、日后事项的基本概念(一)定义资产负债表日后事项,是指资产负债表日(每年12月31日)至财务报告批准报出日之间发生的有利或不利事项。

【提示】如果财务报告批准报出日发生修改,则资产负债表日后事项的期间界限应顺延至新确定的财该事项在资产负债表日或以前已经存在,资产负债表日后对该事项提供新的证据或作出进一步说明。

2.资产负债表日后非调整事项资产负债表日及以前尚未存在,但在日后期间发生或存在。

务报告批准报出日。

(二)类型1.资产负债表日后调整事项【提示】调整事项需要调整报告年度报表,非调整事项不需要调整报告年度报表。

调整事项(4个)(发生在日后事项期间的与上期有关的大事)1.资产负债表日后诉讼案件结案,法院判决证实了企业在资产负债表日已经存在现时义务,需要调整原先确认的与该诉讼案件相关的预计负债,或确认一项新负债。

2.资产负债表日后取得确凿证据,表明某项资产在资产负债表日发生了减值或者需要调整该项资产原先确认的减值金额;3.资产负债表日后进一步确定了资产负债表日前购入资产的成本或售出资产的收入(销售退回和销售折让);4.资产负债表日后发现了财务报表舞弊或差错(日后期间发现报告年度的差错)。

非调整事项(8个)(发生在日后事项期间的与上期无关的大事)1.资产负债表日后发生重大诉讼、仲裁、承诺;2.资产负债表日后资产价格、税收政策、外汇汇率发生重大变化;3.资产负债表日后因自然灾害导致资产发生重大损失;4.资产负债表日后发行股票和债券以及其他巨额举债;5.资产负债表日后资本公积转增资本;6.资产负债表日后发生巨额亏损;7.资产负债表日后发生企业合并重大资产重组或处置子公司;8.资产负债表日后,企业利润分配方案中拟分配的以及经审议批准宣告发放的股利或利润。

2022年中级会计职称考试《中级会计实务》考点讲义第二十一章资产负债表日后事项第一节资产负债表日后事项概述一、资产负债表日后事项的概念资产负债表日后事项,是指资产负债表日至财务报告批准报出日之间发生的有利或不利事项。

它包括资产负债表日后调整事项和资产负债表日后非调整事项。

财务报告批准报出日,是指董事会或类似机构批准财务报告报出的日期。

二、资产负债表日后事项涵盖的期间资产负债表日后事项涵盖的期间是资产负债表日后至财务报告批准报出日之间。

【例题】甲上市公司2019年的年度财务报告于2020年3月20日编制完成,注册会计师完成年度财务报表审计工作并签署审计报告的日期为2020年4月15日,董事会批准财务报告对外公布的日期为2020年4月17日,财务报告实际对外公布的日期为2020年4月21日,股东大会召开日期为2020年5月12日。

根据资产负债表日后事项涵盖期间的规定。

甲上市公司2019年度财务报告资产负债表日后事项涵盖的期间为2020年1月1日至4月17日(财务报告批准报出日)。

如果在2020年4月17日至21日之间发生了重大事项,需要调整财务报表相关项目的数字或需要在财务报表附注中披露,假设经调整或说明后的财务报告再经董事会批准报出的日期为2020年4月26日,实际报出的日期为2020年4月29日,则资产负债表日后事项涵盖的期间为2020年1月1日至4月26日。

三、资产负债表日后事项的内容资产负债表日后事项包括资产负债表日后调整事项和资产负债表日后非调整事项。

(一)调整事项.资产负债表日后调整事项,是指对资产负债表日已经存在的情况提供了新的或进一步证据的事项。

资产负债表日后调整事项通常包括以下几项:1.资产负债表日后诉讼案件结案,法院判决证实了企业在资产负债表日已经存在现时义务,需要调整原先确认的与该诉讼案件相关的预计负债,或确认一项新负债;2.资产负债表日后取得确凿证据,表明某项资产在资产负债表日发生了减值或者需要调整该项资产原先确认的减值金额;3.资产负债表日后进一步确定了资产负债表日前购入资产的成本或售出资产的收入;4.资产负债表日后发现了财务报告舞弊或差错。

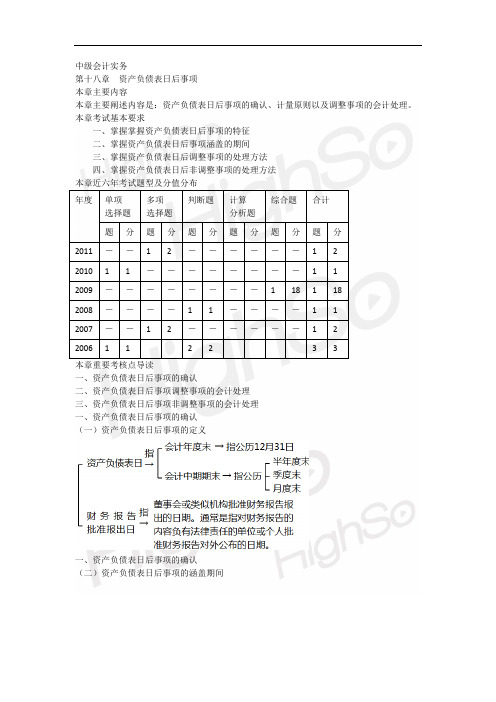

中级会计实务

第十八章资产负债表日后事项

本章主要内容

本章主要阐述内容是:资产负债表日后事项的确认、计量原则以及调整事项的会计处理。

本章考试基本要求

一、掌握掌握资产负债表日后事项的特征

二、掌握资产负债表日后事项涵盖的期间

三、掌握资产负债表日后调整事项的处理方法

四、掌握资产负债表日后非调整事项的处理方法

本章近六年考试题型及分值分布

一、资产负债表日后事项的确认

二、资产负债表日后事项调整事项的会计处理

三、资产负债表日后事项非调整事项的会计处理

一、资产负债表日后事项的确认

(一)资产负债表日后事项的定义

一、资产负债表日后事项的确认

(二)资产负债表日后事项的涵盖期间

注意:财务报告批准报出以后、实际报出之前又发生与资产负债表日后事项有关的事项,并由此影响财务报告对外公布日期的,应以董事会或类似机构再次批准财务报告对外公布的日期为截止日期。

(三)资产负债表日后事项的包括的内容

“有利或不利事项”,是指资产负债表日后对企业财务状况和经营成果具有一定影响(既包括有利影响也包括不利影响)的事项。

注意:如果某些事项的发生对企业财务状况和经营成果无任何影响,那么,这些事项既不是有利事项也不是不利事项,也就不属于准则所称资产负债表日后事项。

(四)资产负债表日后事项的类型

二、资产负债表日后事项调整事项的会计处理

(1)资产负债表日编制的财务报表

(2)当期编制的财务报表。

中级会计实务第十八章资产负债表日后事项内容框架1 .资产负债表日后事项概述2 .资产负债表日后调整事项3 .资产负债表日后非调整事项本章是全书重要章节,综合性较强,难度较大。

在考试中既可以单独出客观题,也可以与或有事项、资产减值、销售退回和前期差错更正等内容结合,并且可以结合所得税因素考查主观题;在近几年考试中,客观题侧重考核资产负债表日后事项的类别界定;主观题侧重考查调整分录的编制和报表项目的调整等内容。

第一节资产负债表日后事项概述◊知识点:资产负债表日后事项概念界定★资产负债表日后事项是指奥产负债表日至财务报告批准报出日之间发生的有利或不利事项,但不是全部事项。

资产负债表日是指会计年度末和会计中期期末;财务报告批准报出日是指董事会或类似机构批准财务报告报出的日期。

◊知识点:资产负债表日后调整事项★资产负债表日后调整事项是指对奥产负债表日已经存在的情况提供了新的或进一步证据的事项。

(事项发生于日后,情况存在于日前)★提示:调整事项和非调整事项都是在资产负债表日后至财务报告批准报出日之间存在或发生的,对报告年度的财务报告所反映的财务状况、经营成果都将产生重大影响的事项。

资产负债表日后发生的某一事项究竟是调整事项还是非调整事项,取决于该事项表明的情况在资产负债表日或资产负债表日以前是否已经存在。

若该情况在资产负债表日或之前已经存在,则属于调整事项;反之,则属于非调整事项。

★提示:在确定存货可变现净值时,应当以资产负债表日取得最可靠的证据估计的售价为基础并考虑持有存货的目的,资产负债表日至财务报告批准报出日之间存货售价发生波动的,如有确凿证据表明其对资产负债表日存货已经存在的情况提供了新的或进一步的证据,应当作为调整事项进行处理。

特别注意:日后期间签订的债务重组协议,属于非调整事项。

第二节资产负债表日后调整事项◊知识点:调整事项的处理原则和具体运用◊假如甲公司已经对应收账款计提了坏账准备。

(1)调整营业收入;(2)调整营业成本;(3)调整坏账准备;(4)调整当期所得税;(5)调整递延所得税;(6)调整留存收益。

2020年中级会计职称《中级会计实务》第十七章资产负债表日后事项核心考点及经典例题详解【知识点】资产负债表日后事项的概述(★)(一)概念资产负债表日后事项是指资产负债表日至财务报告批准报出日之间发生的有利或不利事项。

1.资产负债表日资产负债表日是指会计年度末和会计中期期末。

其中,年度资产负债表日是指公历12月31日;会计中期通常包括半年度、季度和月度等,会计中期期末相应地是指公历半年末、季末和月末等。

2.财务报告批准报出日财务报告批准报出日是指董事会或类似机构批准财务报告报出的日期。

3.有利或不利事项资产负债表日后事项准则所称“有利或不利事项”,是指资产负债表日后对企业财务状况和经营成果具有一定影响(既包括有利影响也包括不利影响)的事项。

如果某些事项的发生对企业财务状况和经营成果无任何影响,那么,这些事项既不是有利事项也不是不利事项,也就不属于准则所称资产负债表日后事项。

4.资产负债表日后事项不是在这个特定期间内发生的全部事项,而是与资产负债表日存在状况有关的事项,或虽然与资产负债表日存在状况无关,但对企业财务状况具有重大影响的事项。

(二)资产负债表日后事项涵盖的期间资产负债表日后事项涵盖的期间是自资产负债表日次日起至财务报告批准报出日止的一段时间,具体是指报告期下一期间的第一天至董事会或类似机构批准财务报告对外公布的日期。

财务报告批准报出以后、实际报出之前又发生与资产负债表日后事项有关的事项,并由此影响财务报告对外公布日期的,应以董事会或类似机构再次批准财务报告对外公布的日期为截止日期。

说明:资产负债表日是2019年12月31日,资产负债表日后期间指的是2020年1月1日至2020年4月16日之间。

(三)资产负债表日后事项的内容资产负债表日后事项包括资产负债表日后调整事项和资产负债表日后非调整事项。

1.调整事项资产负债表日后调整事项,是指对资产负债表日已经存在的情况提供了新的或进一步证据的事项。

会计中级实务-第十九章资产负债表日后事项-第一节资产负债表日后事项概述考点1 资产负债表日后事项的概念及其涵盖的期间(☆☆☆)考点精讲1.资产负债表日后事项的概念资产负债表日后事项是指资产负债表日到财务报告批准报出日之间发生的有利或不利事项。

资产负债表日是指会计年度末和会计中期期末。

财务报告批准报出日是指董事会或类似机构批准财务报告报出的日期。

2.资产负债表日后事项涵盖的期间资产负债表日后事项涵盖的期间是自资产负债表日次日起至财务报告批准报出日止的一段时间。

典型例题【例题•单选题】甲上市公司2014年的年度财务报告于2015年3月15日编制完成,注册会计师完成年度财务报表审计工作并签署审计报告的日期为2015年4月15日,董事会批准财务报告对外公布的日期为2015年4月17日,财务报告实际对外公布的日期为2015年4月21日,股东大会召开日期为2015年5月12日。

4月20日发生重大事项,经调整后的财务报告再次批准报出日为4月25日,并于4月27日实际报出。

下列关于资产负债表日后事项的说法中,正确的是( )。

A.日后事项涵盖期间为2015年1月1日至4月17日B.日后事项涵盖期间为2015年1月1日至4月21日C. 日后事项涵盖期间为2015年1月1日至4月25日D. 日后事项涵盖期间为2015年1月1日至4月27日【解析】批准报出日与实际对外公布日之间发生重大事项的,日后期间应该截止到董事会或类似机构再次批准财务报告对外公布的日期。

【答案】C考点2 资产负债表日后事项的内容(☆☆☆)考点精讲资产负债表日后事项包括资产负债表日后调整事项和资产负债表日后非调整事项。

1.调整事项资产负债表日后调整事项是指资产负债表日后发生的、为资产负债表日已经存在的情况提供了新的或进一步证据的事项。

具有以下特点。

⑴在资产负债日已经存在,资产负债表日后得以证实的事项。

⑵对按资产负债表日存在状况编制的财务报表产生重大影响的事项。

第十九章 资产负债表日后事项▇第一部分:历年考情分析年份 题型题数 分数考点2012单选题 1 1 资产负债表日后非调整事项的界定 判断题 1 1 资产负债表日后调整事项的报表调整2013多选题 1 2 追溯调整法或追溯重述法的使用范围界定综合题 1 18销售折让、以旧换新及跨年度劳务收入的会计处理结合属于资产负债表日后事项的销售退回的会计处理 2014 综合题 1 15 或有事项结合资产负债表日后事项的会计处理百度出品:会计考试神器,扫码下载!海量免费资料,真题,模拟题,任你练!会计从业考试,会计初级职称,会计中级职称,一网打尽!官方QQ 群:318549896▇第二部分:内容详解【本章知识体系】1.资产负债表日后事项概述2.资产负债表日后调整事项的会计处理★3. 资产负债表日后非调整事项的会计处理第一节资产负债表日后事项概述知识点一、资产负债表日后事项的概念●资产负债表日后事项:是指资产负债表日至财务报告批准报出日之间发生的有利或不利事项。

a.年度资产负债表日:是指每年的12月31日。

b.财务报告批准报出日:是由董事会或经理(厂长)会议或类似机构批准财务报告报出的日期。

【注意1】资产负债表日后事项包括有利事项和不利事项【注意2】资产负债表日后事项不是在这个特定期间内发生的全部事项,而是与资产负债表日存在状况有关的事项,或虽然与资产负债表日存在状况无关,但对企业财务状况具有重大影响的事项。

【典型例题·判断】资产负债表日后事项是指资产负债表日至财务报告批准报出日之间发生的与资产负债表日存在状况有关的在有利或不利事项。

()【答案】×【解析】资产负债表日后事项是与资产负债表日存在状况有关的事项,或虽然与资产负债表日存在状况无关,但对企业财务状况有重大影响的事项。

知识点二、资产负债表日后事项涵盖的期间1.资产负债表日后事项所涵盖的期间:是报告年度次年的1月1日或报告期间下一期的第一天至董事会或类似机构批准财务报告对外公布的日期。

内部真题资料,考试必过,答案附后

2015年职称考试《中级会计实务》重点导读:资产负债表日后事项

考试大纲

(一)掌握资产负债表日后事项的特征

(二)掌握资产负债表日后事项涵盖的期间

(三)掌握资产负债表日后调整事项的处理方法

(四)掌握资产负债表日后非调整事项的处理方法

重点内容导读

第一节资产负债表日后事项的特征

一、资产负债表日后事项

资产负债表日后事项是资产负债表日至财务报告批准报出日之间发生的有利或不利事项。

二、资产负债表日后事项涵盖的期间

资产负债表日后事项涵盖的期间是自资产负债表日次日起至财务报告批准报出日止的一段时间。

三、资产负债表日后事项的内容

资产负债表日后事项包括资产负债表日后调整事项和资产负债表日后非调整事项。

资产负债表日后调整事项是对资产负债表日已经存在的情况提供了新的或进一步证据的事项。

资产负债表日后非调整事项是表明资产负债表日后发生的情况的事项。

第二节资产负债表日后调整事项

企业发生的资产负债表日后调整事项,应当调整资产负债表日的财务报表。

1.涉及损益的事项,通过“以前年度损益调整”科目核算。

2.涉及利润分配的事项,直接在“利润分配——未分配利润”科目核算。

3.不涉及损益以及利润分配的事项,调整相关科目。

4.通过上述账务处理后,还应同时调整财务报表相关项目的数字。

第三节资产负债表日后非调整事项

资产负债表日后发生的非调整事项,不应调整资产负债日的财务报表,但应在财务报表附注中加以披露。

资产负债表日后,企业利润分配方案中拟分配的以及经审议批准宣告发放的股利或利润,不确认为资产负债表日负债,但应在财务报表附注中单独披露。

历年考题

本章内容是近年考试的重点,近几年分值比重有显着增加。

在各类题型中均可能出现,其中客观题主要考

查调整事项与非调整事项的界定,主观题主要考查调整事项的账务处理及报表项目调整,具有一定的综合性,可与差错更正、或有事项、收入等章节知识相结合。

考生学习本章时应重点关注调整事项与非调整事项界定、调整事项的处理,注重本章与其他章节知识的融会贯通及综合运用。