增值税专用发票抵扣联封皮

- 格式:xls

- 大小:16.50 KB

- 文档页数:1

(1)增值税发票一式四联

1.第一联(存根联),销售单位留存备查

2.第二联(发票联),购货单位记帐

3.第三联(抵扣联),购货单位抵扣税款

4.第四联(记帐联),销售单位记帐

(2)业务采购联系单(询价单)一式二联

1.第一联(白色),业务存档

2.第二联(红色),采购存档

(3)采购申请单(打样单)一式三联

1.第一联(白色),采购存档

2.第二联(黄色),业务存档

3.第三联(红色),财务存档

(4)海运费报价单(工作内部联系单)一式二联

1.第一联(白色),业务存档

2.第二联(红色),单证存档

(5)合同内容表一式二联

1.第一联(上),财务存档

2.第二联(下),财务签字后返给业务员(或采购员)存档。

企业名称(章):税款所属时期: 年 月

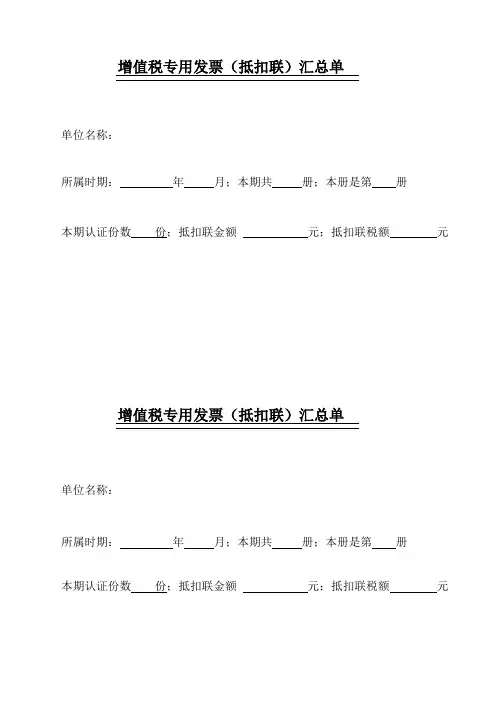

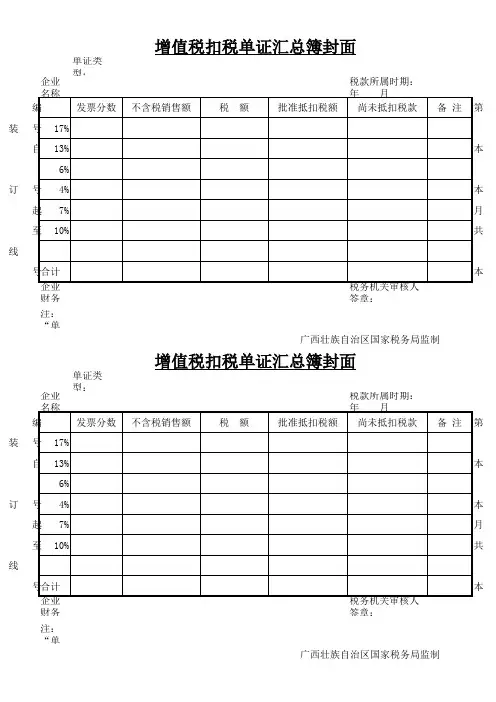

装订

线

企业财务人员签章:

税务机关审核人签章:

注:“单证类型”填写“专用发票”、“收购凭证”、“运输发票”或“其他”。

单证类型:

企业名称(章):税款所属时期: 年 月装订线

企业财务人员签章:

税务机关审核人签章:

注:“单证类型”填写“专用发票”、“收购凭证”、“运输发票”或“其他”。

广西壮族自治区国家税务局监制

增值税扣税单证汇总簿封面

广西壮族自治区国家税务局监制

企业名称(章):税款所属时期: 年 月

装订

线

企业财务人员签章:

税务机关审核人签章:

注:“单证类型”填写“专用发票”、“收购凭证”、“运输发票”或“其他”。

单证类型:

企业名称(章):税款所属时期: 年 月装订线

企业财务人员签章:

税务机关审核人签章:

注:“单证类型”填写“专用发票”、“收购凭证”、“运输发票”或“其他”。

增值税扣税单证汇总簿封面

广西壮族自治区国家税务局监制

广西壮族自治区国家税务局监制。

发票存根联封面

税款所属时期:本月征税单证总册数:

纳税人名称:(盖章)本册编号:

征税单证种类:发票起始号码:

开具份数:有效份数:金额单位:元至角分

发票存根联封面

税款所属时期:本月征税单证总册数:

纳税人名称:(盖章)本册编号:

征税单证种类:发票起始号码:

开具份数:有效份数:金额单位:元至角分

申报扣税凭证封面

税款所属时期:本月扣税单证总册数:

纳税人名称:(盖章)本册编号:

扣税单证种类:本册扣税凭证份数合计:

金额单位:元至角分

申报扣税凭证封面

税款所属时期:本月扣税单证总册数:

纳税人名称:(盖章)本册编号:

扣税单证种类:本册扣税凭证份数合计:

金额单位:元至角分。

会计实务-6大增值税发票“抵扣联”疑难问题,抓关键点看!1 增值税发票抵扣联认证后丢了,业务怎么处理?答:根据《国家税务总局关于简化增值税发票领用和使用程序有关问题的公告》(国家税务总局公告2014年第19号)文第三条规定:一般纳税人丢失已开具专用发票的抵扣联,如果丢失前已认证相符的,可使用专用发票发票联复印件留存备查。

2 增值税发票抵扣联认证前丢了,业务怎么处理?答:根据《国家税务总局关于简化增值税发票领用和使用程序有关问题的公告》(国家税务总局公告2014年第19号)文第三条规定:如果丢失前未认证的,可使用专用发票发票联认证,专用发票发票联复印件留存备查。

3 增值税发票联、抵扣联都丢了,该怎么办?答:根据《国家税务总局关于简化增值税发票领用和使用程序有关问题的公告》(国家税务总局公告2014年第19号)文第三条规定:一般纳税人丢失已开具专用发票的发票联和抵扣联,如果丢失前已认证相符的,购买方可凭销售方提供的相应专用发票记账联复印件及销售方主管税务机关出具的《丢失增值税专用发票已报税证明单》或《丢失货物运输业增值税专用发票已报税证明单》(附件1、2,以下统称《证明单》),作为增值税进项税额的抵扣凭证;如果丢失前未认证的,购买方凭销售方提供的相应专用发票记账联复印件进行认证,认证相符的可凭专用发票记账联复印件及销售方主管税务机关出具的《证明单》,作为增值税进项税额的抵扣凭证。

专用发票记账联复印件和《证明单》留存备查。

4 不得从销项税中抵扣的抵扣联,可以不认证吗?答:根据《增值税会计处理规定》(财会[2016]22号)第二条第(一)项第2点规定:采购等业务进项税额不得抵扣的账务处理。

一般纳税人购进货物、加工修理修配劳务、服务、无形资产或不动产,用于简易计税方法计税项目、免征增值税项目、集体福利或个人消费等,其进项税额按照现行增值税制度规定不得从销项税额中抵扣的,取得增值税专用发票时,应借记相关成本费用或资产科目,借记应交税费待认证进项税额科目,贷记银行存款、应付账款等科目,经税务机关认证后,应借记相关成本费用或资产科目,贷记应交税费应交增值税(进项税额转出)科目因此,根据规定取得不得抵扣的增值税专用发票,应该先认证抵扣再作进项税额转出。