资产减值准备、投资及固定资产情况.xls

- 格式:xls

- 大小:35.50 KB

- 文档页数:4

固定资产投资报表模板

固定资产投资报表模板是用于记录、统计和分析固定资产投资活动的标准化表格。

这种报表有助于企业、政府或其他组织了解其固定资产投资的情况,从而做出更有效的决策。

以下是一个简单的固定资产投资报表模板示例:

固定资产投资报表

日期:____年____月____日

填报单位:____________

投资类型说明:

1.新建项目

2.扩建项目

3.技术改造

4.其他

填报说明:

请按照投资项目逐一填写,确保信息准确无误。

投资金额请以人民币为单位,精确到元。

投资类型请根据实际情况选择相应的选项。

预计完成日期和实际完成日期请按照实际情况填写,如未完成则留空。

如有需要,可在备注栏添加其他相关信息。

请注意,这只是一个简单的示例模板,实际应用中可能需要根据具体需求进行调整和完善。

此外,固定资产投资报表的具体格式和内容也可能因地区、行业或组织而异。

因此,在实际应用中,请根据实际情况和需求进行适当修改。

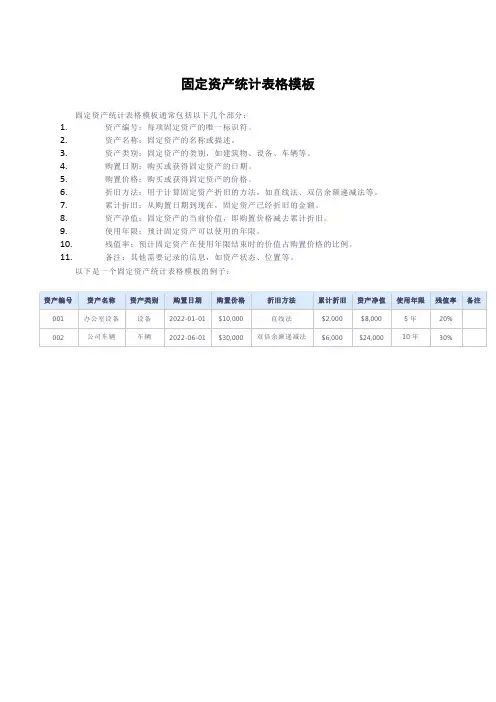

固定资产统计表格模板

固定资产统计表格模板通常包括以下几个部分:

1.资产编号:每项固定资产的唯一标识符。

2.资产名称:固定资产的名称或描述。

3.资产类别:固定资产的类别,如建筑物、设备、车辆等。

4.购置日期:购买或获得固定资产的日期。

5.购置价格:购买或获得固定资产的价格。

6.折旧方法:用于计算固定资产折旧的方法,如直线法、双倍余额递减法等。

7.累计折旧:从购置日期到现在,固定资产已经折旧的金额。

8.资产净值:固定资产的当前价值,即购置价格减去累计折旧。

9.使用年限:预计固定资产可以使用的年限。

10.残值率:预计固定资产在使用年限结束时的价值占购置价格的比例。

11.备注:其他需要记录的信息,如资产状态、位置等。

以下是一个固定资产统计表格模板的例子:。

关于印发中央企业资产减值准备财务核销工作规则的通知国务院国有资产监督管理委员会国务院国有资产监督管理委员会文件国资发评价[2005]67号关于印发中央企业资产减值准备财务核销工作规则的通知各中央企业:为加强中央企业财务监督,规范企业资产减值准备财务核销行为,促进企业建立和完善内部控制制度,根据《中央企业财务决算报告管理办法》(国资委令第5号)和国家有关财务会计制度,我们制定了《中央企业资产减值准备财务核销工作规则》,现印发给你们。

请结合企业实际,认真执行,并及时反映工作中有关情况和问题。

附件:1.《中央企业资产减值准备财务核销工作规则》2.企业资产减值准备财务核销备案表/gzjg/tjpj/cwjs/tjpj_cwjs_fj0024_02b.xls国务院国有资产监督管理委员会二○○五年三月二十五日附件一:中央企业资产减值准备财务核销工作规则第一章总则第一条为加强国务院国有资产监督管理委员会(以下简称国资委)所出资企业(以下简称企业)财务监督,规范企业资产减值准备财务核销行为,促进企业建立和完善内部控制制度,依据《中央企业财务决算报告管理办法》(国资委令第5号)和国家有关财务会计制度规定,制定本规则。

第二条企业按照国家有关财务会计制度规定计提的各项资产减值准备财务核销工作,适用本规则。

第三条本规则所称资产减值准备财务核销是指企业按照国家有关财务会计制度和国资委有关财务监督规定,对预计可能发生损失的资产,经取得合法、有效证据证明确实发生事实损失,对该项资产进行处置,并对其账面余额和相应的资产减值准备进行财务核销的工作。

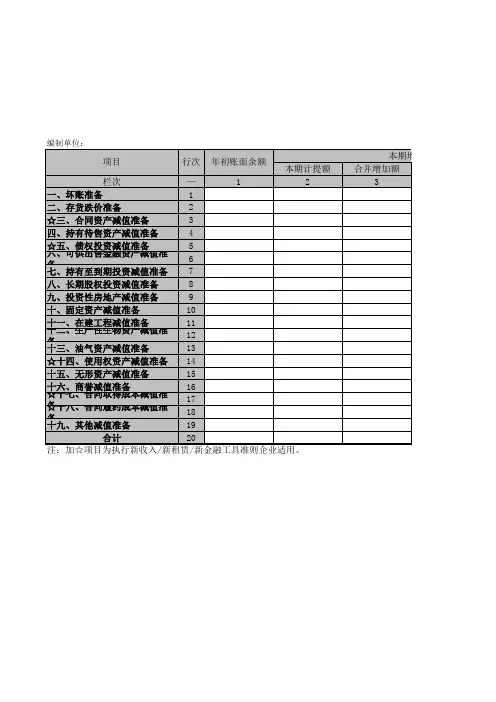

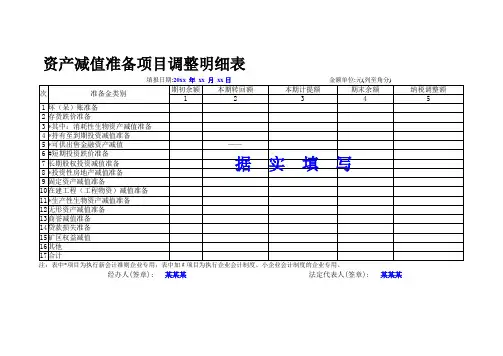

资产减值准备具体包括企业按照国家有关财务会计制度规定计提的短期投资跌价准备、委托贷款减值准备、存货跌价准备、坏账准备、长期投资减值准备、在建工程减值准备、固定资产减值准备和无形资产减值准备等。

第四条本规则所称事实损失是指企业已计提资产减值准备的资产,有确凿和合法证据表明该项资产的使用价值和转让价值发生了实质性且不可恢复的灭失,已不能给企业带来未来经济利益流入。