红筹上市的架构设计

- 格式:ppt

- 大小:1.70 MB

- 文档页数:17

红筹上市的架构设计首先,针对公司架构设计,红筹上市需要建立一个明确的公司架构,包括董事会、监事会和管理层等。

在董事会方面,建议设立由股东代表组成的董事会,确保各方利益的平衡。

监事会主要负责对董事会和管理层的监管,保护投资者的利益。

而管理层则负责公司的日常经营管理,包括战略规划、业务运营等。

其次,对于融资架构设计,红筹上市需要通过多种方式进行融资。

首先是私募融资,可以通过发行股权、债券等方式进行融资。

私募融资的主要目的是为了提高公司的资金实力和盈利能力,为上市做好准备。

其次是上市前的公开融资,可以通过发行新股、债券等方式吸引更多的资金进入公司。

此外,还可以考虑引入战略投资者,通过与其合作实现资金共享和资源整合,加强公司的竞争力。

最后,对于上市架构设计,红筹上市主要分为境内上市和境外上市两种方式。

境内上市可以选择在A股市场上市,需要符合相应的上市条件和审核要求。

在境内上市过程中,需要与证券公司、律师事务所等专业机构合作,进行如财务审计、法律尽职调查等工作。

而境外上市可以选择在香港交易所或美国纳斯达克交易所等境外市场上市。

境外上市需要进行上市辅导、项目尽职调查、境外律师事务所审查等环节,确保公司符合当地的上市要求。

红筹上市的架构设计需要注重法律合规和风险管理。

在整个上市过程中,需要遵守相关的国内外法律法规和监管规定,确保上市流程的合法合规。

同时,还需要进行风险评估和风险控制,及时发现、识别和应对潜在的风险,确保上市过程的顺利进行。

总之,红筹上市的架构设计需要考虑公司架构、融资架构和上市架构等各个环节,确保公司能够顺利上市并满足投资者的需求。

在整个设计过程中,需要与相关的专业机构合作,做好尽职调查、审计、法律审核等工作,确保公司的合规性和可持续发展性。

红筹控股架构

红筹控股架构是指一种股权结构,其中红筹公司作为控股股东,持有境外股权的公司的股份。

红筹公司通常是在境外上市的中国企业,其主要目的是融资和扩大海外业务。

通过红筹控股架构,这些公司可以通过境外资本市场融资,并同时享受中国内地和海外市场的优势。

红筹控股架构的核心是红筹公司和其持有的境外子公司。

这些子公司通常是在境外上市的中国企业,它们的股权结构通常是由红筹公司持有一定比例的股份,从而控制其运营和管理。

红筹公司持有子公司的股份是通过派发外资股票或其他金融工具来实现的,这些工具通常是以美元等外币计价的。

红筹控股架构的优点包括:1)可以通过境外资本市场融资,规

避国内资本市场的限制;2)可以利用境外市场的优势,扩大海外业务;3)可以享受中国内地和海外市场的优势,实现跨境经营。

但这

种架构也存在一些缺点,例如:1)存在外汇风险;2)可能存在监管风险;3)可能存在税务和法律风险。

总之,红筹控股架构对于境外上市的中国企业来说是一种重要的股权结构,可以帮助它们获得更多的资本和业务机会,但也需要谨慎考虑其中的风险和挑战。

- 1 -。

【境外上市】红筹架构搭建的税务事项及筹划要点在境内A股上市是许多民营企业在发展到一定阶段后的首要选择,他们或通过IPO直接上市、或通过境外收购壳公司间接上市,但是能通过审核门槛的却少之又少。

此路不通或许可以另辟蹊径,在境外上市,比如:美国、香港、新加坡、欧洲都是不错的选择,然而境外上市对于许多民营企业却是“大姑娘上轿——头一回”。

境外上市的首先步骤就是搭建境外红筹架构,本文就红筹搭建过程中需要注意的税务事项及筹划要点为您作出详细的讨论。

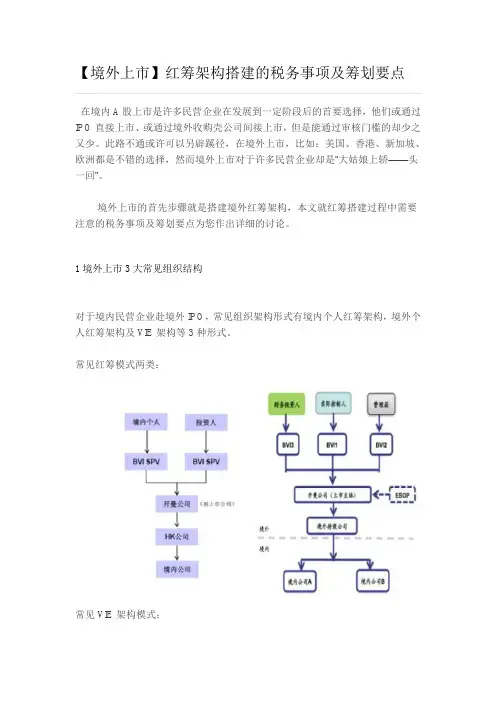

1境外上市3大常见组织结构对于境内民营企业赴境外IPO,常见组织架构形式有境内个人红筹架构,境外个人红筹架构及VIE架构等3种形式。

常见红筹模式两类:常见VIE架构模式:2红筹架构设计的筹划要点1红筹架构国别或地区选择的筹划目前境内企业境外上市的地点大部分选择在香港联交所上市或美国纽交所、纳斯达克上市,选择上市主体及控股主体地点时需考虑如下4点:a. 拟设立的控股或上市主体公司是联交所或纽交所接受的地点。

目前两个交易所可接受的地点主要有香港、开曼、新加坡、欧洲等地注册的公司,除此之外注册的公司较难接受,这些地方都有一个共同的特点都是英美法律体系的国家或地区。

b. 拟设立的上市主体公司和控股公司地税制简单、税率低,保密机制好,并且资金进出没有外汇管制。

符合条件的目前主要有香港、开曼、维尔京群岛(BVI)、百幕大等税收洼地,如达不到这些条件对于企业以后的运营会造成较大困难。

c. 拟设立公司当地政府与中国大陆签有税收协定,避免双重征税。

拟IPO公司虽然拟在境外上市,但主要业务仍在中国大陆,未来必将形成较多的资金进出、分红、特许权使用费收取、利息支付等活动,故目的地应该选择与大陆签订税收协定的地区,这样方能避免重复纳税造成的高税负。

d. 将上市范围内的经营实体、控股实体、上市实体按需要设在不同地方,如经营实体在境内,控股实体设在香港,上市主体公司设在开曼。

当然如果考虑其他外部投资人投资和保密的需要,还可能增设其他SPV,但总体不影响上列实体的设计与运作。