企业内部控制应用指引解读 第10号研究与开发

- 格式:ppt

- 大小:578.00 KB

- 文档页数:27

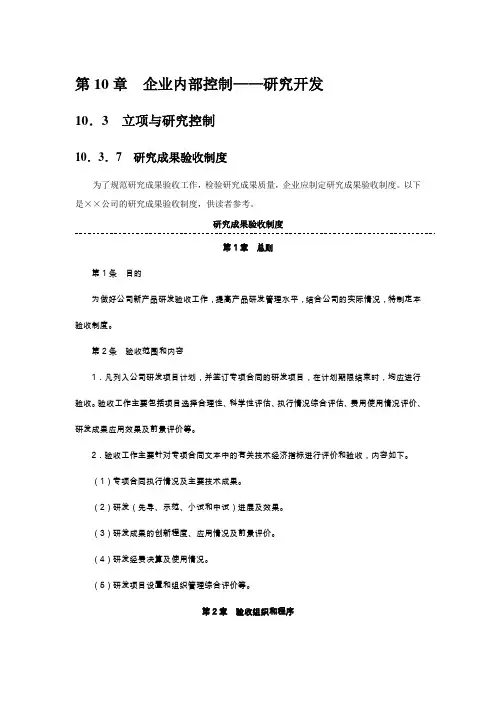

第10章企业内部控制——研究开发10.3 立项与研究控制10.3.7 研究成果验收制度为了规范研究成果验收工作,检验研究成果质量,企业应制定研究成果验收制度。

以下是××公司的研究成果验收制度,供读者参考。

研究成果验收制度第1章总则第1条目的为做好公司新产品研发验收工作,提高产品研发管理水平,结合公司的实际情况,特制定本验收制度。

第2条验收范围和内容1.凡列入公司研发项目计划,并签订专项合同的研发项目,在计划期限结束时,均应进行验收。

验收工作主要包括项目选择合理性、科学性评估、执行情况综合评估、费用使用情况评价、研发成果应用效果及前景评价等。

2.验收工作主要针对专项合同文本中的有关技术经济指标进行评价和验收,内容如下。

(1)专项合同执行情况及主要技术成果。

(2)研发(先导、示范、小试和中试)进展及效果。

(3)研发成果的创新程度、应用情况及前景评价。

(4)研发经费决算及使用情况。

(5)研发项目设臵和组织管理综合评价等。

第2章验收组织和程序第3条项目验收工作由公司技术委员会归口管理,产品管理部主持项目验收。

验收可采取专家现场考察、书面评议、会议验收等形式。

第4条研发项目的验收程序如下。

1.项目合同期限结束后一个月内,产品管理部下达验收通知单。

研发部按通知单的要求,将所需的验收文件资料及验收申请表报送产品管理部。

2.产品管理部会同有关部门初审合格后,正式下达验收文件,确定验收方式和验收委员会成员。

3.验收委员会成员一般由熟悉验收项目的科技、经济和管理专家组成,人员一般为7~13人,验收委员会名单由技术委员会和有关部门确定。

4.申请验收的项目(课题、专题)需提交以下验收文件资料。

(1)研发项目验收申请表,如下表所示。

研发项目验收申请表(2)研发项目验收评价报告。

(3)研发项目技术研究报告。

(4)研发项目专项合同。

(5)检验报告。

(6)用户现场应用报告。

(7)检索报告。

5.验收委员会应独立提出验收评估意见,并形成验收结论意见。

《企业内部控制应用指引》解读之10:研究与开发

财政部会计司

【期刊名称】《国际商务财会》

【年(卷),期】2010(000)008

【摘要】@@ 创新、产权、知识、人才是企业核心资源,自主创新是第一要务.在经济全球化背景下,特别是为了抢抓后危机时期重要发展机遇,企业应坚定不移地走自主创新之路,重视和加强研究与开发,并将相关成果转化为生产力,在竞争中赢得主动权,夺得先机.

【总页数】2页(P20-21)

【作者】财政部会计司

【作者单位】

【正文语种】中文

【相关文献】

1.企业内部控制应用指引企业内部控制应用指引第10号——研究与开发 [J],

2.《企业内部控制应用指引》解读之1:组织架构 [J], 财政部会计司

3.《企业内部控制应用指引》解读之12:担保 [J], 财政部会计司

4.《企业内部控制应用指引》解读之11:工程项目 [J], 财政部会计司

5.《企业内部控制应用指引》解读之13:业务外包 [J], 财政部会计司

因版权原因,仅展示原文概要,查看原文内容请购买。