伊利和蒙牛股权激励的对比分析

- 格式:pdf

- 大小:262.34 KB

- 文档页数:3

关于伊利股份股权激励方案浅析的论文行业经济论文【论文关键词】:股权激励行权安排激励有效性【论文摘要】:本文对伊利股份实施的股权激励计划进行了分析,认为整个方案的制定更多的是从公司管理层利益的角度出发,而不是以股东利益最大化为出发点,难以体现股权激励的有效性。

一、引言股权激励作为对管理层激励的一种方式,能够将公司经营者与所有者的利益绑定在一起,使其按照股东利益最大化的目标进行决策,从而有效的降低了公司的代理成本。

在国外,股权激励的应用已经非常普遍,在美国约9o%以上的上市公司都实行了这一制度。

而在国内,股权激励机制尚处于起步阶段。

近年来不少上市公司开始推行股权激励方案,但是对这些方案的评价则褒贬不一。

笔者研究了伊利股份股权激励方案,以此来反映国内股权激励的发展现状。

二、伊利股份股权激励方案中存在的若干问题伊利股份于2006年4月24日股改后复牌当天出台了股权激励草案。

随后在2006年12月28日在公司董、监事会审议通过,正式确定将5000万份伊利股份股票期权分别授予公司高管,占当时股票总额的9.681%。

每份期权拥有在授权日起8年内的可行权日以行权价格和行权条件购买l股伊利股份股票的权利。

期权授予日为2006年l2月28日。

1、关于行权价格该方案的行权价确定为股权激励草案摘要公告前最后一个交易日的收盘价,除权后的价格为13.33元。

此后由于实施利润分配和发行认股权证,行权价调整为l2.05元。

这一价格水平相当于在股权分置改革前按市场价格购买公司股票,价格的确定还是相当公平的。

2、关于行权条件该方案明确规定,激励对象首期行权时公司必须满足上一年度扣除非经常性损益后的净利润增长率不低于l7%,且上一年度主营业务收入增长率不低于20%。

而在2007年4)130日的公司公告中,这一关键条款已被董事会以确定业绩考核指标计算i:1径为名进行了修改,修改后的净利润增长率为在当年扣除非经常性损益后的净利润的基础上加上股票期权会计处理本身对净利润的影响数后与上一年相比的实际增长率。

上市公司上市公司伊利与蒙牛伊利与蒙牛伊利与蒙牛分析分析分析对比的思考对比的思考不论我们有意还是无意,总会将伊利和蒙牛两家企业放在一起比较。

也许是两家企业的渊源太深,也许是两强争霸的局面迎合了大众的娱乐要求,也许是两家企业在运营举措方面实在是太相似,但客观的说两家企业的可比性并不是很强。

伊利能够发展到今天,是乳品行业的个案,蒙牛能够快速发展,也是乳品行业的个案,两家企业在每一年的发展当中,都会面临不同的边界条件,两家企业面临的问题和困难是不一样的,两家企业的发展动力也是不一样的,就像同样是举重,在地球上举100公斤就是力士了,而在月球上举100公斤基本上属于弱弱。

而实际上伊利和蒙牛的比较实际上已经成为外界评价伊利的管理团队和运营效率非常重要的一个参考指标。

作为后进者,蒙牛所承载的心理压力并不大,本身是光脚的,就不怕穿鞋的。

但是,作为伊利,占据乳业榜首的位置其政治意义和心理意义已经远远的超出了其经济意义。

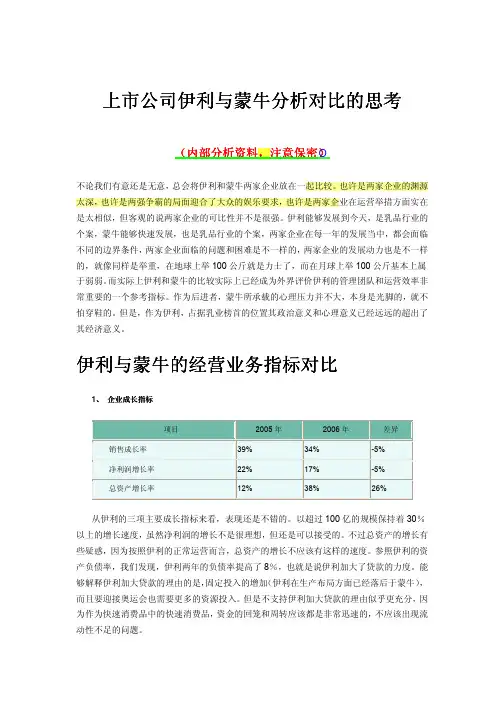

伊利与蒙牛伊利与蒙牛的经营业务指标对比的经营业务指标对比1、 企业成长指标项目2005年 2006年 差异 销售成长率39% 34% -5% 净利润增长率22% 17% -5% 总资产增长率 12% 38% 26% 从伊利的三项主要成长指标来看,表现还是不错的。

以超过100亿的规模保持着30%以上的增长速度,虽然净利润的增长不是很理想,但还是可以接受的。

不过总资产的增长有些疑惑,因为按照伊利的正常运营而言,总资产的增长不应该有这样的速度。

参照伊利的资产负债率,我们发现,伊利两年的负债率提高了8%,也就是说伊利加大了贷款的力度。

能够解释伊利加大贷款的理由的是,固定投入的增加(伊利在生产布局方面已经落后于蒙牛),而且要迎接奥运会也需要更多的资源投入。

但是不支持伊利加大贷款的理由似乎更充分,因为作为快速消费品中的快速消费品,资金的回笼和周转应该都是非常迅速的,不应该出现流动性不足的问题。

从企业成长指标来看,伊利的发展仍然是强劲且良性的。

伊利股份与蒙牛乳业公司价值比较案例分析伊利股份与蒙牛乳业的背景介绍:内蒙古伊利实业集团股份有限公司,1993年6月14日由内蒙古呼和浩特回民奶厂改制成立。

1996年1月15日,公司由君安证券作为主承销商在上交所以5.95元公开发行1800万A股,并于当年3月12日成功上市。

上市以来,伊利股份成绩斐然。

公司成为国家520家重点工业企业和国家八部委首批确定的全国151家农业产业化龙头企业之一。

公司下设液态奶、冷饮、奶粉、酸奶和原奶五大事业部,所属企业八十多个,生产‘伊利'牌雪糕、冰淇淋、奶粉、酸奶等1000多种产品,均通过了国家绿色食品发展中心的绿色食品认证。

伊利雪糕、冰淇淋连续十年产销量居全国第一,公司已成为国内年销售过百亿仅有的两家奶制品生产企业之一。

综合来看,伊利股份目前在奶粉、冰淇淋方面是国内领先者。

在液态奶、酸奶、其他奶制品方面也具有相当的竞争能力;蒙牛乳业前身为1999年1月成立的“内蒙古蒙牛乳业有限责任公司”,注册资本 100万元。

1999年8月18日,公司进行股份制改造,成立了“内蒙古蒙牛乳业股份有限公司”,注册资本为1398万元,2002年6月公司引入战略投资者摩根士丹利、鼎辉等三家金融投资公司。

这3家外资公司投资2.16亿元以8倍市盈率认购了32, 的股份。

2002年底,蒙牛在摩根士丹利等金融机构的帮助下实施了一连串精巧的财技重组,变身成为注册的在开曼群岛的“中国蒙牛乳业有限公司”,并于2004月6月成功在香港发行上市3.5亿股股票,募集资金13.7亿元。

蒙牛乳业的销售收入1999年创立时为3730万元,2004年上市前的年销售收入上升到40.71亿元;2006年上升到162亿元,成立7年以来,销售收入年均复合增长率高达138,,成为中国乳业成长的奇迹。

2007年上半年,其销售收入超过100 亿元,全年有望超过200亿元,并成为中国第一的乳制品制造企业。

综合来看,蒙牛乳业目前已经成为全国第一的液态奶生产销售企业,不过在酸奶、奶粉、冰淇淋等乳制品方面与国内领先的厂家有一定差距。

股权激励对企业绩效的影响分析——以伊利股份为例股权激励对企业绩效的影响分析——以伊利股份为例引言股权激励作为一种重要的激励手段,被广泛应用于企业管理实践中。

然而,股权激励是否能够有效提升企业绩效一直备受争议。

本文以中国乳制品行业的龙头企业伊利股份为例,探讨股权激励对企业绩效的影响,并对伊利股份的股权激励政策进行分析。

一、股权激励的背景与原理股权激励是指企业向员工或管理层提供公司股票或购买公司股票的权利,以激励员工或管理层努力工作、提高企业绩效。

股权激励的理论基础是利益共享和利益一致原则,通过让员工或管理层成为公司的股东,使他们产生共同利益,进而激励其为企业的长远发展努力。

二、伊利股份的股权激励政策伊利股份一直重视股权激励,通过向员工和管理层发放股权、期权等方式,实现与员工利益的共同增长。

在股权激励方面,伊利股份主要采取以下措施:1. 股票激励计划:在上市前,伊利股份通过股份制改造,将部分股权分配给核心员工和高管,使其成为公司的股东,并与公司利益联结。

2. 股票期权激励计划:伊利股份通过向员工和管理层发放股票期权,使其在一定期限内以特定价格购买公司股票,以激励其为公司创造更多价值。

3. 股份回购:伊利股份通过股份回购,提高公司股价,实现员工和管理层持有股权的价值增长。

三、股权激励对伊利股份绩效的影响股权激励可以激发员工和管理层的积极性和创造力,从而提升企业绩效。

在伊利股份的案例中,股权激励对其绩效的影响主要表现在以下几个方面:1. 激发员工的归属感和责任感:股权激励使员工成为公司的股东,使员工更加关注公司的发展,增强归属感和责任感,进而更加努力地工作。

2. 提升管理层的激励效应:股权激励使管理层在企业内部拥有更大的权力和影响力,激励其更加积极主动地推动企业的发展,提高绩效。

3. 促进企业创新能力的提升:股权激励可以吸引优秀人才的加入,激发其创新潜能,提升企业的创新能力,为企业发展提供持续动力。

4. 加强企业治理:股权激励促使员工和管理层更加密切地关注公司治理,提升企业的透明度和财务状况,增强投资者信心,从而进一步提高企业绩效。