车辆购置税课件

- 格式:pptx

- 大小:1.25 MB

- 文档页数:25

1.不悔梦归处,只恨太匆匆。

2.有些人错过了,永远无法在回到从前;有些人即使遇到了,永远都无法在一起,这些都是一种刻骨铭心的痛!

3.每一个人都有青春,每一个青春都有一个故事,每个故事都有一个遗憾,每个遗憾都有它的青春美。

4.方茴说:“可能人总有点什么事,是想忘也忘不了的。”

5.方茴说:“那时候我们不说爱,爱是多么遥远、多么沉重的字眼啊。我们只说喜欢,就算喜欢也是偷偷摸摸的。”

6.方茴说:“我觉得之所以说相见不如怀念,是因为相见只能让人在现实面前无奈地哀悼伤痛,而怀念却可以把已经注定的谎言变成童话。”

7.在村头有一截巨大的雷击木,直径十几米,此时主干上唯一的柳条已经在朝霞中掩去了莹光,变得普普通通了。

8.这些孩子都很活泼与好动,即便吃饭时也都不太老实,不少人抱着陶碗从自家出来,凑到了一起。

9.石村周围草木丰茂,猛兽众多,可守着大山,村人的食物相对来说却算不上丰盛,只是一些粗麦饼、野果以及孩子们碗中少量的肉食。

1.“噢,居然有土龙肉,给我一块!”

2.老人们都笑了,自巨石上起身。而那些身材健壮如虎的成年人则是一阵笑骂,数落着自己的孩子,拎着骨棒与阔剑也快步向自家中走去。

3.石村不是很大,男女老少加起来能有三百多人,屋子都是巨石砌成的,简朴而自然。

4.在村头有一截巨大的雷击木,直径十几米,此时主干上唯一的柳条已经在朝霞中掩去了莹光,变得普普通通了。

5.这些孩子都很活泼与好动,即便吃饭时也都不太老实,不少人抱着陶碗从自家出来,凑到了一起。

6.石村周围草木丰茂,猛兽众多,可守着大山,村人的食物相对来说却算不上丰盛,只是一些粗麦饼、野果以及孩子们碗中少量的肉食。 车辆购置税减免税

1.纳税人申请免税

一、业务概述

纳税人购置的享受车辆购置税减免税优惠政策的车辆,可以向主管税务机关申请办理减税、免税,主管税务机关予以受理。

107

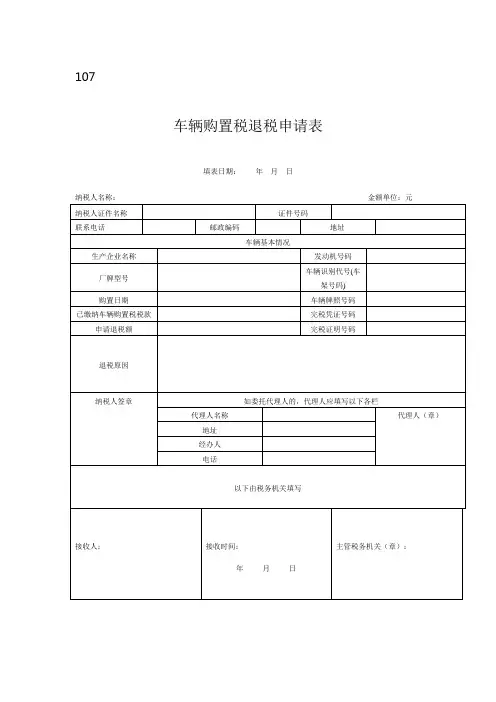

车辆购置税退税申请表

填表日期: 年 月 日

纳税人名称: 金额单位:元

纳税人证件名称 证件号码

联系电话 邮政编码 地址

车辆基本情况

生产企业名称 发动机号码

厂牌型号 车辆识别代号(车架号码)

购置日期 车辆牌照号码

已缴纳车辆购置税税款 完税凭证号码

申请退税额 完税证明号码

退税原因

纳税人签章 如委托代理人的,代理人应填写以下各栏

代理人名称 代理人(章)

地址

经办人

电话

以下由税务机关填写

接收人:

接收时间:

年 月 日

主管税务机关(章):

《车辆购置税退税申请表》填表说明

1、本表由车辆购置税纳税人(或代理人)在申请退税时填写。

2、“纳税人名称”栏,填写车主名称。

3、“纳税人证件名称”栏,单位车辆填写《组织机构代码证书》;个人车辆填写《居民身份证》或其他身份证明名称。

4、“证件号码”栏,填写《组织机构代码证书》、《居民身份证》及其他身份证件的号码。

5、“购置日期”栏,填写机动车销售统一发票(或有效凭证)上注明的日期。

6、“厂牌型号”、“发动机号码”、“车辆识别代号(车架号码)”栏,分别填写车辆整车出厂合格证或《中华人民共和国海关货物进口证明书》或《中华人民共和国海关监管车辆进(出)境领(销)牌照通知书》或《没收走私汽车、摩托车证明书》中注明的产品型号、发动机号码、车辆识别代号(VIN,车架号码)。

7、“完税凭证号码”栏,填写主管税务机关开具的车辆购置税缴税凭证号码。

8、“已缴纳车购税税款”栏,填写主管税务机关开具的车辆购置税缴税凭证上注明的应纳税款。

9、“退税原因”栏,按下列项目选择字母填写:

A、因质量原因,车辆被退回生产企业或者经销商的;

车船税与车辆购置税

【1】车船税

【解释】车船税,是指对在中国境内车船管理部门登记的车辆、船舶依法征收的一种税。

1.车船税的纳税人

(1)车船税的纳税人,是指在中华人民共和国境内属于税法规定的车辆、船舶的“所有人或者管理人”。

(2)从事机动车第三者责任强制保险业务的“保险机构”为机动车车船税的扣缴义务人。

【考题•多选题】下列纳税主体中,属于车船税纳税人的有( )。(2009年)

A.在中国境内拥有并使用船舶的国有企业

B.在中国境内拥有并使用车辆的外籍个人

C.在中国境内拥有并使用船舶的内地居民

D.在中国境内拥有并使用车辆的外国企业

【答案】ABCD

2.车船税的征税范围

(1)依法应当在车船登记管理部门“登记”的“机动”车辆和船舶;

(2)依法“不需要”在车船登记管理部门登记的在单位“内部场所”行驶或者作业的“机动”车辆和船舶。

【考题•判断题】甲钢铁厂依法不需要在车船登记管理部门登记的在单位内部场所行驶的机动车辆,属于车船税的征税范围。( )(2016年)

【答案】√

(3)具体税目(5类)

①载人:乘用车;客车(包括电车)。

【提示】纯电动乘用车和燃料电池乘用车不属于车船税征税范围,对其不征车船税。

②载货:货车(包括挂车、半挂牵引车、客货两用汽车、三轮汽车和低速载货汽车等)。

③其他车辆:包括专用作业车和轮式专用机械车(不包括拖拉机)。

④摩托车。

⑤船舶:包括机动船舶、“非机动驳船”、拖船、游艇。

【考题•单选题】根据车船税法律制度的规定,下列各项中不属于车船税征税范围的是( )。(2018年)

A.摩托车

B.拖拉机

C.游艇 D.挂车

【答案】B

【解析】拖拉机不属于车船税的征税范围。

3.车船税应纳税额的计算

(1)计税依据

①载人(乘用车、商用客车和摩托车):以“辆数”为计税单位。

②载货(商用货车、专用作业车和轮式专用机械车):以“整备质量吨位数”为计税单位。

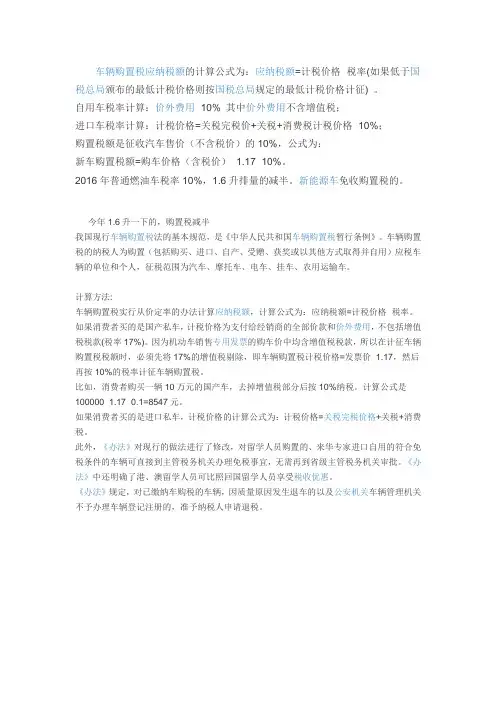

车辆购置税应纳税额的计算公式为:应纳税额=计税价格×税率(如果低于国税总局颁布的最低计税价格则按国税总局规定的最低计税价格计征) 。

自用车税率计算:价外费用×10% 其中价外费用不含增值税;

进口车税率计算:计税价格=关税完税价+关税+消费税计税价格×10%;

购置税额是征收汽车售价(不含税价)的10%,公式为:

新车购置税额=购车价格(含税价)÷1.17×10%。

2016年普通燃油车税率10%,1.6升排量的减半。新能源车免收购置税的。

今年1.6升一下的,购置税减半

我国现行车辆购置税法的基本规范,是《中华人民共和国车辆购置税暂行条例》。车辆购置税的纳税人为购置(包括购买、进口、自产、受赠、获奖或以其他方式取得并自用)应税车辆的单位和个人,征税范围为汽车、摩托车、电车、挂车、农用运输车。

计算方法:

车辆购置税实行从价定率的办法计算应纳税额,计算公式为:应纳税额=计税价格×税率。如果消费者买的是国产私车,计税价格为支付给经销商的全部价款和价外费用,不包括增值税税款(税率17%)。因为机动车销售专用发票的购车价中均含增值税税款,所以在计征车辆购置税税额时,必须先将17%的增值税剔除,即车辆购置税计税价格=发票价÷1.17,然后再按10%的税率计征车辆购置税。

比如,消费者购买一辆10万元的国产车,去掉增值税部分后按10%纳税。计算公式是100000÷1.17×0.1=8547元。

如果消费者买的是进口私车,计税价格的计算公式为:计税价格=关税完税价格+关税+消费税。

此外,《办法》对现行的做法进行了修改,对留学人员购置的、来华专家进口自用的符合免税条件的车辆可直接到主管税务机关办理免税事宜,无需再到省级主管税务机关审批。《办法》中还明确了港、澳留学人员可比照回国留学人员享受税收优惠。

《办法》规定,对已缴纳车购税的车辆,因质量原因发生退车的以及公安机关车辆管理机关不予办理车辆登记注册的,准予纳税人申请退税。