所有者权益

- 格式:ppt

- 大小:4.02 MB

- 文档页数:66

所有者权益科目解释1. 实收资本,哎呀呀,这就好比是你和小伙伴们一起开公司,大家实际投入的钱呀!比如说你们几个朋友一起凑了 100 万开了个小店,这 100 万就是实收资本。

2. 资本公积呢,就像是意外之喜!比如说公司发行股票,股票的价格比面值高出来的那部分钱,就是资本公积啦。

就好像你本来以为只能得到 10 块钱,结果突然多出来 5 块,是不是很惊喜呀!3. 盈余公积呢,就像是公司存起来的一笔备用金。

比如公司今年赚了好多钱,拿出一部分存起来以备不时之需,这部分存起来的钱就是盈余公积。

就像你自己也会存点私房钱以备万一嘛!4. 未分配利润,这可有意思啦!就是公司赚的钱还没分出去的那些哦。

比如说公司一年赚了 100 万,分出去 60 万,剩下的 40 万就是未分配利润啦。

这不就跟你拿到工资后,留一部分自己花,剩下的没花完的一样嘛!5. 库存股呢,就好像是公司把自己的股票买回来啦。

比如说公司觉得自己股票价格低,就去市场上把股票买回来一些,这买回来的股票就是库存股呀。

6. 其他综合收益,这个有点复杂哦,但可以理解为一些不常出现的收益。

比如公司持有的股票价格大涨,这部分多出来的收益,在没卖掉之前就先放在其他综合收益里啦。

就像你突然发现自己有个很久不用的东西现在很值钱了一样!7. 一般风险准备,这就像是给公司上的一道保险!比如金融企业会按规定提取这个,用来应对可能出现的风险。

这不就跟你给自己买保险一样嘛,为了以防万一呀!8. 专项储备,这个通常是针对特殊行业的。

就好比矿工们为了应对可能出现的危险,专门储备一些物资和资金,这就是专项储备啦。

9. 利润分配,这就是决定公司赚的钱怎么分的呀!是分给股东呢,还是留着继续发展呢。

就像你们几个小伙伴一起做了个大蛋糕,得商量好怎么分这个蛋糕呀。

10. 所有者权益总额,这可是个很重要的数字哦!它代表着公司属于所有者的所有东西的价值。

就好像你自己所有的财富加在一起一样重要呀!我觉得所有者权益科目真的很重要呀,它能让我们清楚地了解公司的财务状况和所有者的权益呢!。

所有者权益通俗解释众所周知,所有者权益(Owners Equity)是一个比较抽象的概念,不少人都不了解其真正的含义。

那么接下来,就让我们一起深入了解一下它的含义,并将它的概念尽可能地用通俗的词语来解释。

所有者权益可以简单地定义为一个公司所拥有的财富,这笔财富可以分为公司内部人员拥有的财富,以及外部投资者拥有的财富。

通常情况下,所有者权益会包括以下几个方面:第一,公司发行的股票。

公司可以以发行股票的形式向公众募集资金,投资者出资购买股票后,便可以成为公司的所有者,在公司发展壮大的同时也可以从股息等分红中获益。

第二,公司的利润。

在公司的正常经营中,如果公司盈利,利润就会流入公司的所有者权益,而这笔资金可以用于维持公司的正常经营,也可以用于发放股息。

第三,公司补助资金。

公司也可以获得外部政府机构或其他组织的补助资金,这些资金也会流入公司的所有者权益。

第四,公司的内部投资。

如果公司自身有资金,公司也可以自行投资,将自身的资金投入到债券、股票等金融工具中,这笔资金也会流入公司的所有者权益。

从以上几点可以看出,所有者权益是一种投资者可以从公司获取的财富组合。

它可以包括股票、利润、补助资金、内部投资等资金,投资者可以由此获取收益,也可以在公司发展壮大的同时获取投资回报。

此外,所有者权益还可以影响一家公司的信用状况,如果一家公司的所有者权益较低,则这家公司的信用状况也会随之受到影响,公司也就更加难以获得外部资金。

综上所述,所有者权益是由公司所拥有的财富,它可以有利于投资者的投资回报,也可以影响一家公司的信用状况。

总而言之,投资者要想取得收益的同时,也应该了解公司的所有者权益,让投资可以更加安全和可靠。

简述所有者权益的概念及其组成内容

所有者权益是指企业的所有者对企业资产的所有权和对企业业务结果的所有权。

所有者权益可以通过股东权益来衡量企业的价值,也可以作为企业偿还债务的依据。

所有者权益的组成包括以下几个方面:

1. 股东权益:股东权益是指企业所发行的股票的价值,代表了股东对企业的所有权。

股东权益包括普通股股本、优先股本和股东应享受的各项权益。

2. 资本公积:资本公积是指企业从非所有者投入的资本中形成的权益,包括股票溢价、资产重估增值等。

3. 盈余公积:盈余公积是指企业通过盈余积累形成的权益,包括未分配利润、法定公积金、任意公积金等。

4. 未分配利润:未分配利润是指企业在历年盈余中未分配给股东的部分,包括留存盈余、未分配利润等。

5. 特准备:特准备是指企业用于应对特定风险或返还股东的预留资金,如第三十八条转作资本金等。

以上是所有者权益的主要组成内容,这些权益反映了企业对资产和盈余的权益分配情况,也可以用来衡量企业的财务状况和价值。

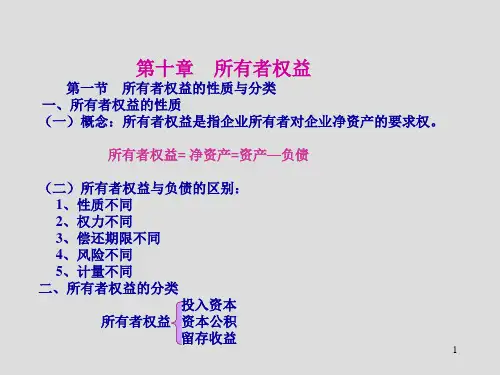

第四章所有者权益所有者权益是指企业资产扣除负债后由所有者享有的剩余权益,公司所有者权益又称为股东权益,其金额为资产减去负债后的余额。

【注意】所有者权益与企业特定的具体的资产并无直接关系,不与企业任何具体资产项目发生对应关系。

所有者权益包括实收资本(或股本)、资本公积(含资本溢价或股本溢价、其他资本公积)、盈余公积和未分配利润。

其中,盈余公积和未分配利润又合称为留存收益。

所有者权益具有以下特征:(1)除非发生减资、清算或分派现金股利,企业不需要偿还所有者权益;(2)企业清算时,只有在清偿所有的负债后,所有者权益才返还给所有者;(3)所有者凭借所有者权益能够参与企业利润的分配。

【注意】1.企业的所有者可以凭借对企业的所有权参与企业的经营管理,而债权人往往无权参与企业的经营管理。

2.企业的所有者根据出资比例,可以以股利或利润的形式参与企业的利润分配。

而债权人不能参与企业的利润分配,只有按规定的条件得到偿付并获得利息收入。

3.对于所有者来说,在企业持续经营的情况下,除按法律程序减资外,一般不能提前撤资。

而负债一般都有规定的偿还期限,因此,债权人可以到期收回本金和利息。

4.当企业进行清算时,资产在支付了破产、清算费用后将优先用于偿还负债,如有剩余资产,才能在投资者之间按照出资比例等进行分配,因此债权人对企业资产的要求权优先于所有者权益。

第一节实收资本实收资本是指企业按照企业章程或合同、协议约定,接受投资者实际投入企业的资本,即是企业的注册资本。

二、实收资本的账务处理(一)接受现金资产投资的账务处理借:银行存款(发行价款-手续费、佣金)贷:实收资本(有限责任公司按照双方约定的份额)、股本(股份有限公司按面值)资本公积——资本溢价、股本溢价(差额倒挤)【注意】发行股票发生的手续费、佣金,冲减资本公积——股本溢价接受非现金资产投资企业应按投资合同或协议约定的价值确定固定资产、无形资产的价值,借记“固定资产”科目,但投资合同或协议价值不公允的除外。

企业所有者权益的概念及特征(一)所有者权益的概念所有者权益是指企业资产扣除负债后由所有者享有的剩余权益,包括实收资本或股本资本公积、盈余公积和未分配利润,在股份制企业又称为股东权益。

所有者权益是企业投资人对企业净资产的所有权。

它受总资产和总负债变动的影响而发生增减变动。

所有者权益包含所有者以其出资额的比例分享的企业利润。

与此同时,所有者也必须以其出资额承担企业的经营风险。

所有者权益还意味着所有者有法定的管理企业和委托他人管理企业的权利。

(二)所有者权益的特征企业的所有者和债权人均是企业资金的提供者,因而所有者权益和负债(债权人权益)二者均是对企业资产的要求权,但二者之间又存在着明显的区别。

主要的区别有:所有者权益:①性质不同;②权利不同;③偿还期限不同;④风险不同;⑤计量不同。

对所有者权益的理解:①所有者权益产生于权益性投资行为;②所有者权益滞后于债权人权益;③所有者权益没有固定的偿还期限和偿还金额;④所有者权益具有比债权人权益更大的风险。

所有者权益与债权人权益比较,一般具有以下四个基本特征:(1)所有者权益在企业经营期内可供企业长期、持续地使用,企业不必向投资人返还资本金。

而负债则须按期返还给债权人,成为企业的负担。

(2)企业所有人凭其对企业投入的资本,享受税后分配利润的权利。

所有者权益是企业配税后净利润的主要依据,而债权人除按规定取得利息外,无权分配企业的盈利。

(3)企业所有人有权行使企业的经营管理权,或者授权管理人员行使经营管理权。

但债权人并没有经营管理权。

(4)企业的所有者对企业的债务和亏损负有无限的责任或有限的责任,而债权人与企业的其他债务不发生关系,一般也不承担企业的亏损。

所有者权益定义介绍

《所有者权益的定义介绍》

所有者权益是指企业或组织所有者对其资产的所有权和控制权。

所有者权益反映了企业或组织所有者对其经营资产的投入和对未来收益的期望。

在财务会计中,所有者权益是企业资产负债表的一部分,代表了企业的净资产,是企业实际所有者的权益。

所有者权益包括股东权益和留存收益两部分。

股东权益是指企业股东对企业的投资,包括股本和资本公积等。

留存收益是指企业通过经营活动所产生的未分配利润,也包括企业的各类储备等。

所有者权益对企业的经营活动起着重要作用。

它是企业融资、投资和分配利润的基础,并直接影响着企业的经营决策和风险管理。

同时,所有者权益也是投资者和债权人评估企业偿债能力和盈利能力的重要指标之一。

在企业治理中,保护所有者权益是维护企业健康发展的重要原则之一。

企业应当遵循透明、公平的原则,保证所有者对企业的投资和权益得到尊重和保护,同时也应当加强对企业所有者权益的披露和监督,保证企业的经营活动合法合规。

总之,所有者权益是企业资产负债表中重要的一部分,代表了企业实际所有者对企业资产的所有权和控制权。

保护和维护所有者权益是企业稳健经营和社会责任的重要组成部分。

所有者权益确认条件

1. 所有者权益确认得有个条件吧,就好比你要进入一个神秘花园,那得有钥匙才行呀!比如说你投资了一家公司,成为了股东,这时候你的所有者权益不就开始确认了嘛!

2. 你想想看呀,所有者权益确认条件不就像是一场比赛的规则嘛!比如公司盈利了,给股东分红,这就是符合所有者权益确认条件的一个典型例子呀!

3. 所有者权益确认条件可重要啦,就像你要登上山顶得一步一步走对路一样!像企业收到投资者投入的资本,这就是满足条件啦!

4. 哎呀呀,所有者权益确认条件这可不能含糊呀,好比搭积木要一块一块稳稳地搭!比如企业的留存收益增加了,这就是所有者权益确认条件发挥作用啦!

5. 所有者权益确认条件是不是得搞清楚呀,就像你要找到回家的路得认清方向一样!像企业发行股票筹集资金,这就是在确认所有者权益呀!

6. 难道你不觉得所有者权益确认条件很关键吗,就如同建造大厦得有坚实的基础!比如企业资产增值导致所有者权益增加,这就是个好例子呀!

7. 所有者权益确认条件真的很有讲究呢,好像是打开宝藏的密码一样!像企业接受捐赠,这也属于所有者权益确认条件满足的时候呢!

8. 你说所有者权益确认条件重要不重要呀,就像航行要有准确的地图!比如企业进行利润分配,这也是和所有者权益确认条件息息相关的呀!

9. 所有者权益确认条件可得搞明白呀,好比你要参加一场比赛得知道规则!像企业的所有者追加投资,这就是明显符合条件啦!

10. 所有者权益确认条件真的不能忽视呀,就如同你要追求梦想得有行动!比如企业的负债减少导致所有者权益相对增加,这就是个例子呀!

我觉得所有者权益确认条件是非常重要的,只有清楚明白这些条件,才能准确把握所有者权益的相关情况呀!。

所有者权益科目口诀以下是为您生成的十个关于所有者权益科目的口诀:1. 《所有者权益科目歌》一要记住实收本,企业注册投入金。

二看资本公积金,资本溢价在其中。

盈余公积排第三,利润留存积累深。

未分配利第四位,等待分配利润存。

本年利润很重要,当期盈亏它知道。

其他综合收益来,特殊情况要明白。

所有者权益要分清,企业实力此表明。

好比大树之根基,稳定发展才可行。

2. 《权益科目轻松记》一讲实收资本先,股东投入放心间。

二说资本公积妙,额外溢价不能少。

盈余公积第三位,利润留存有依靠。

未分配利第四瞧,未来分配安排好。

本年利润常关注,经营成果它指出。

其他综合收益呀,特殊事项要记下。

权益科目不复杂,用心记忆顶呱呱。

就像搭积木一样,一块一块稳稳搭。

3. 《所有者权益记心中》一思实收资本多,创立公司它开头。

二想资本公积存,增值溢价在其门。

盈余公积第三念,利润留存防风险。

未分配利第四算,后续分配慢慢看。

本年利润要细看,盈亏状况它呈现。

其他综合收益伴,特殊变化不慌乱。

权益如同小宝藏,管理得当财富长。

4. 《所有者权益科目顺》一论实收资本事,初始投入是基石。

二谈资本公积情,额外所得记分明。

盈余公积排第三,留存利润有来源。

未分配利第四谈,等待安排不简单。

本年利润多留意,当期经营看这里。

其他综合收益哟,特殊状况心里留。

权益好似小钱包,合理运用才叫好。

5. 《权益科目快快记》一忆实收资本初,股东出资把路铺。

二忆资本公积来,溢价增值笑颜开。

盈余公积第三位,积累资金防意外。

未分配利第四在,未来用途等安排。

本年利润要明白,盈利亏损它公开。

其他综合收益呀,特殊情形细观察。

权益如同小帆船,方向正确行得远。

6. 《所有者权益巧记法》一瞧实收资本到,成立企业它开道。

二瞅资本公积妙,额外收获真不少。

盈余公积第三号,利润留存保障高。

未分配利第四找,后续分配细思考。

本年利润很重要,经营成果它报告。

其他综合收益哟,特殊情况要记熟。

权益好像小花园,精心打理花满园。

会计学中的权益和所有者权益在会计学中,权益和所有者权益是两个相关但又稍有不同的概念。

在本文中,我们将深入探讨这两个概念,并解释它们在会计报告和财务分析中的关键作用。

一、权益在会计学中,权益是指企业资源的所有者对企业拥有的某种经济利益的索取权。

它是企业在特定时间段内的净资产。

权益可以包括股东权益、债权、预收款项等。

它是企业的资本来源,代表了企业对外界的责任和义务。

权益可以通过企业资产负债表来进行衡量和呈现。

资产负债表将企业的资产、负债、权益三者进行平衡,展示了企业在特定时间点上的财务状况和资本结构。

权益反映了企业的净值,它是企业向股东和债权人负责的证明。

在资产负债表中,权益通常以股东权益的形式出现,包括普通股、优先股、股本公积等。

除股东权益外,还可包括其他权益,如利润留存、无形资产等。

在日常会计操作中,权益会因企业的盈利、融资、分红等活动发生变动。

二、所有者权益所有者权益是指企业所有者对企业资产和盈利的权益。

所有者权益是企业盈利的结果,代表了企业创造价值的能力。

它可以通过企业利润表来衡量和呈现。

利润表记录了企业在一定时间内的收入、费用和利润情况,其中净利润部分即为所有者权益。

所有者权益直接影响着企业的投资者和股东利益。

企业通过创造利润,提高所有者权益,进而提高股东的权益回报。

所有者权益也是评估企业经营绩效的重要指标之一,投资者可以通过查看企业的利润表来了解企业的盈利能力和成长潜力。

除了企业盈利,所有者权益还受到其他因素的影响,如资本收回、股东权益转让等。

所有者权益的变动可以反映企业的盈利能力、经营风险以及不同利益相关方之间的利益分配关系。

总结:在会计学中,权益和所有者权益是衡量企业财务状况和盈利能力的重要概念。

权益代表了企业的净资产,是企业对外界的责任和义务。

所有者权益则关注企业所有者的权益和利益回报,是企业盈利的结果。

了解和分析权益和所有者权益的变动有助于我们更好地评估企业的财务状况和经营绩效,为投资和决策提供参考依据。