资产评估第二版高等教育出版第六章房地产课后答案

- 格式:doc

- 大小:199.50 KB

- 文档页数:8

第六章房地产评估计算题答案1.甲、乙双方联建一栋建筑物开发经营,甲方出地5000平方米,并出资300万元;乙方出资5000万元参与建设。

投资比例为4:6。

已知规划开发项目的建筑容积率为4,覆盖率为50%,单位建筑面积造价为1100元/平方米,单位建筑面积各项税费为200元/平方米。

求:(1)该地块的单位面积地价,楼面地价。

(2)该建筑物每层平均分摊地价(设每层建筑面积相等)。

解:(1)设土地价格为x300450006x +=x=3033.33万元 即地块总价为3033.33万元该地块的单位面积价格=500033.3033=6066.67元/平方米楼面地价=2000033.3033=0.1517万元/平方米=1517元/平方米或:楼面地价=土地单价/容积率=467.6066=1517元/平方米(2)容积率=土地总面积建筑总面积建筑总面积=土地总面积×容积率=5000×4=20000平方米建筑物占地面积=土地总面积×覆盖率=5000×50%=2500平方米 建筑物层数=250020000=8层建筑物每层平均分摊地价=3033.33÷8=379.17万元3.预计某房地产未来五年的年净收益将保持在400万元的水平,第5年未计划将该房地出售,出售价格预计比现在增值5%,出售时需要对增值部分缴纳30%的税费。

折现率为10%。

试估算房地产当前的价值。

解:(1)求该房地产未来5年收益的现值400×(1-1/1.15)÷0.1 = 1516.32(万元)(2)假定该房地产当前价值这P ,则该房地产第5年末出售收益的现值为{P ×(1+5%)-P ×5%×30%}÷(1+10%)5= 0.6426P (3)求该房地产当前的价值 P = 0.6426P+1516.32 P = 4242.64(万元)4.某公司于2000年11月以有偿出让方式取得A 地块50年使用权,并于2001年11月在该地块上建成建筑物B ,--试根据以上资料用收益法计算B 建筑物价格。

解:(1)计算房地产年收益:400×30×12=144000元 (2)计算年费用:土地使用税及房产税=20×400=8000元 管理费用=30×400×12×4%=5760元 年维修费用=1500×400×2%=12000元 年保险费=1500×400×0.2%=1200元 (3)计算房地产年纯收益:144000-8000-5760-12000-1200=117040元 (4)计算土地年纯收益:2400×450×5%=54000元 (5)计算房屋建筑物年纯收益:117040-54000=63040元 (6)计算评估值:d=1-10%46=0.0196=1.96%63040×46111-7.96%(17.96%)轾犏犏+臌=768596.98元5.某城市内,有一宗住宅用地500平方米需要评估,-- 按以上条件,估算该住宅用地的单位地价和楼面地价。

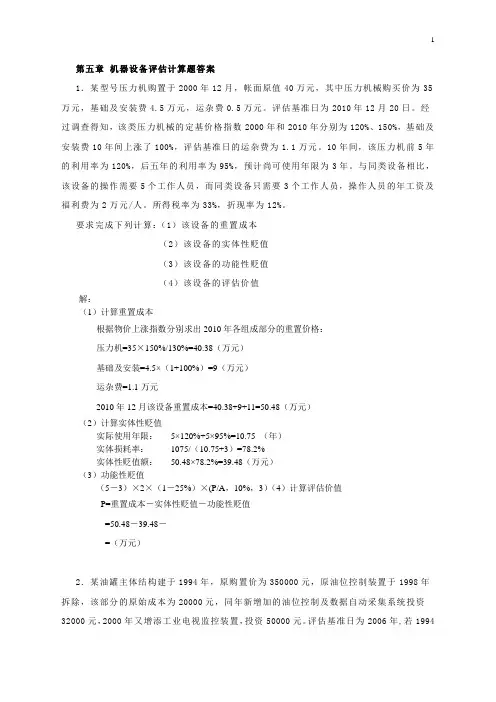

解:(1)确定地价指数(2)比准价格进行期日修正、容积率修正、位置修正、基础设施修正、交通修正、地势修正、形状和其他修正:P A =1200×109121×1.28.1×10098×10099×10098×10098×100103×10097=1062.96元/平方米 P B =1300×111121×1.28.1×100103×10098×100100×100101×100100×10097=1201.20元/平方米P C =1400×103121×3.28.1×100100×100102×100103×100100×100100×100100=1352.25元/平方米P D =1100×119121×8.18.1×10097×100100×100100×10098×100101×10098=1052.39元/平方米(3)运用算术平均法确定待估地块价格并进行年期修正(P A + P B + P C + P D )/4=1162.2元/平方米1162.2×504011-(18%)11-(18%)++=1162.2×1.0259=1197.43元/平方米委估地块评估总价=1197.43×500=598715元单位地价:79.83万元/亩 楼面地价:1197.43÷2=598.72元/m 26.某厂现使用的土地---476772.9平方米的土地使用权价格进行评估,现用成本逼近法评估该宗地价格。

解:(1)土地取得费用①土地补偿费=1200×6=7200元/亩=10.80元/平方米 ②安置补偿费=1200×10=12000元/亩=18元/平方米 ③青苗补偿费=1200×80%=960元/亩=1.44元/平方米④地上附着物补偿=10000元/亩=15元/平方米 以上四项合计45.24元/平方米 (2)土地开发费=50元/平方米(3)税费=6.6+0.9+1.1+3+37.5=49.1元/平方米(4)土地取得费利息=(45.24+49.1)×2[(16%)-1]+=11.66元/平方米 [若按单利:土地取得利息费=(45.24+49.1)×6%×2=11.32元/平方米]土地开发费利息=50×1[(16%)-1]+=3元/平方米 [若按单利:土地开发利息=50×6%×2×21=3元/平方米]小计:11.66+3=14.66元/平方米(5)利润额=(C 1+ C 2+C 3)×资金利润率=(45.24+50+49.1)×10%=14.43元/平方米 (6)土地成本计算:土地成本=土地取得费+土地开发费+税费+投资利息+资金利润=45.24+50+49.1+14.66+14.43 =173.43元/平方米(7)土地价格:P =土地成本×(1+土地所有权收益率)=173.43×(1+15%)=199.44元/平方米总价:199.44×476772.9=9508.76万元注:土地由划拨进入股份制改组,其使用年限由无限期变为工业用地使用50年,则该工业用地的评估值为: 9508.76×5011-(111%)轾犏犏+臌=9457.42万元第八章长期投资评估计算题1.A 公司购有B 公司3年期债券,本金20000元,按15%的利息率计算年息,每年付息一次,到期一次还本。

评估时尚有2年到期,与评估时同期的2年期国库券利率为10%,B 公司的风险报酬率为2%。

试求该债券的评估值。

解:(1)计算债券每年利息:20000×15% = 3000(元) (2)折现率:r = 10%+2% = 12% (3)计算评估值:-1(1)(1)ntn t nt R P R r r ==+++å= 223000120000[1-]12%(112%)(112%)+++= 21014.3(元)2.A 企业拥有B 企业非上市普通股票20万股,每股面值1元,持有股票期间,每年股票红利率在12%左右。

据调查,B 企业每年净利润的60%用于发放股利,其他40%用于追加投资。

根据评估人员对B 企业经营状况的调查分析,B 企业将能保持3%的经济发展速度,净资产利润率将保持在16%的水平,若无风险报酬率为10%,B 企业风险报酬率为4%。

试评估出A 企业持有的B 企业股票价值。

解:(1)评估公式:-R P r g=(2)基准日后第一年红利 R=200000×12%=24000(元) (3)折现率 r=10%+4%=14% (4)红利增长率 g=40%×16%=6.4% (5)计算评估值24000315789.4714%-6.4%P ==(元)3.强光涂料厂持有图强化工集团公司非上市普通股票15万股,每股面值100元。

图强公司经营稳定,预计今后5年其股票每股每年的红利分别为17元、18元、20元、18元、19元。

评估时,国库券利率为10.5%,化工行业平均风险报酬率为2.5%。

求每股股票和强光厂所持全部股票的评估值。

解:计算每股股票评估值:55--11(1)/(1)tttt t A R r r ===++邋=23451234517182********%(113%)(113%)(113%)(113%)(113%)(113%)(113%)(113%)(113%)-----++++++++++++++++++=170.8850180.7831200.6931180.6133190.54280.88500.78310.69310.61330.5428???? ++++=5173.335.64=18.30元P=A /r=%1330.18=140.77元全部股票评估值:15×140.77=2111.55万元4.被评估企业拥有另一家存货公司发行的10万股非上市股票,--试求被评估企业持有股票的评估值。

解:(1)计算股票评估基准日后每年等额的红利收益 100000×15% = 15000(元)(2)股票3年后上市交易后的变现收入 10×15%×100000 = 150000(元) (3)计算股票评估值 -[1-(1)](1)nn nR A P r rr =+++ = 33150001150000[1-]12%(112%)(112%)+++= 142787(元)5.某资产评估公司受托对甲企业的长期投资进行评估。

--该项长期投资的评估值。

解:(1)期满后厂房折余返还金额: 折余值 = 原值-折旧= 原值-(原值-残值)×累计折旧率= 20-20×(1-5%)×5%×10 = 10.5(万元) (2)计算评估值 评估值 = 8-881(1)(1)tt t R R r r =+++å= 300000×20%×(P/A ,15%,8)+105000×(1+15%)-8 = 60000×4.487+105000×0.3269 = 303562.5(元)第九章无形资产计算题答案:1.甲企业许可乙企业使用其生产可视对讲电话的专利技术,已知条件如下:甲企业与乙企业共同享用可视对讲电话专利,甲乙企业设计能力分别为150万部和50万部,该专利为甲企业外购,帐面价值150万元,已使用4年,尚可使用6年,假设前4年技术类资产累计价格上涨率为10%;该专利对外许可使用对甲企业生产经营有较大影响,由于失去垄断地位,市场竞争会加剧,预计在以后6年,甲企业减少收益按折现值计算为50万元,增加研发费用以提高技术含量、保住市场份额的追加成本按现值计算为10万元。