【精品】国际金融学第四章购买力平价汇编

- 格式:ppt

- 大小:536.50 KB

- 文档页数:21

第四、五章购买力平价理论在诸多汇率决定理论中,购买力平价理论(Purchasing Power Parity )最为简练,也最为经典 可贸易商品的一价定律:同一件商品,如果不考虑运输成本,则在不同国家以不同货币标价的价格,折算成同种货币,也应当一样相对购买力平价可以由绝对购买力平价变形得到:相对购买力平价并不关注基期汇率e 0是否符合购买力平价,将其视作既定相对购买力平价关注的是汇率的相对变动,汇率的变动应该和物价变动有确定关系: 套补利率平价(CIP )本国货币为A ,外国货币为B ,当前汇率为e ,1单位货币B 兑换e 单位货币A ,远期汇率汇率为f本国利率为i ,外国利率为i*e=5,f=5.1,i=6%,i*=3%,如何无成本地赚钱?(套利) 套补利率平价的代数计算随便选择一个方向假设开始计算得失 套利方法会使即期和远期汇率如何变动? 套补利率平价的含义从公式上看,当本国利率高于外国时,贬值率>0,这是否和直觉相反? 利率平价的含义在于“从现在到未来”的变化幅度 远期既定,则贬值率上升,意味着货币即期升值观察一下利率平价和相对购买力平价的形式——“国际费雪效应” 无套补利率平价(UIP )不进行套补活动,将f 换成预期汇率Ee隐含着风险中性假设,即本币和外币之间的汇率风险没有得到溢价补偿 对货币进行即期买卖,直至即期汇率与利率之间的关系符合利率平价 无套补利率平价难以用观察的方式得到验证,但是可以假设某几个变量不变,将剩余的利率、汇率的变动,视作是预期汇率变动的结果无套补利率平价作为一个基础公式,进一步应用于一些复杂模型,如货币模型 货币主义的汇率理论货币主义汇率理论的假定本外币资产完全替代——UIP 成立 购买力平价成立各国实际利率相同,名义利率=实际利率+预期通胀率 汇率理性预期,远期汇率为未来即期汇率的无偏估计 理论机制实际货币需求是名义利率和产出的函数名义利率只反映预期通胀率,货币市场通过物价变动来出清 购买力平价成立,物价变动的结果是汇率变动,从而决定汇率 货币市场平衡条件 00****0t t t t t t t P P PI PI e e P P PI PI ===*ρππ=-e i s d M M PY βα-==eis M P Yβα=汇率决定的基本形式(取对数)本国与外国之间的实际国民收入水平、利率水平以及货币供给水平通过影响各自的物价水平,最终决定了汇率水平货币数量与汇率本国货币供应增加——本国货币实际需求不足——本国物价上升——本国货币贬值 实际产出与汇率本国实际产出增加——本国货币实际需求过高——本国物价下降——本国货币升值 利率(预期通胀率)与汇率 本国利率上升(预期通胀率上升)——本国货币实际需求不足——本国物价上升——本国货币贬值一次性的货币供应量上升后: 产出不变因为是一次性货币供应量上升,所以没有通胀预期,利率不变货币需求小于货币供给,通过价格上升,使得货币需求上升,出清货币市场 购买力平价直接决定当前汇率第六章国际收支和国民账户只包含居民部门的国民账户私人储蓄=私人投资 S=Y-C=I, Y=C+I包含政府部门的国民账户私人储蓄+政府储蓄=私人投资 (Y-T-C)+(T-G)=I, Y=C+I+G包含国际收支和政府部门的国民账户私人储蓄+政府储蓄+来自国外的储蓄=私人投资 (Y-T-C)+(T-G)+(M-X)=I, Y=C+I+G+(X-M)进而有(X-M)=Y-C-G-I ,即本国的产出,在居民消费、政府消费和私人投资之后的剩余,反映为国际收支贸易余额Y=C+I+G+(X-M)从来源角度看,如果认为需求决定产出,那么任意部分的增长均会拉动产出增加 从运用角度看,当产出一定时,C 、I 、G 、(X-M )这几部分都要“分蛋糕”,如何使得支出结构合理?C ,消费,带来最直接的“效用” I ,投资,带来未来的产出能力G ,政府支出,带来公共服务和基础设施X-M ,净出口,确保一定的支付能力,并积累“金融”资产当本国居民的私人消费增加时或者投资减少 或者政府消费减少或者净出口减少(出口减少或进口增加)——“再平衡”****()()()s s e p p m m y y i i αβ=-=---+-如果要净出口减少,还有什么方法?投资增加 政府购买增加国际收支不平衡的调节——弹性论汇率变动的影响商品交易的价格变动 商品需求数量变动进出口价格和数量变动的总和,反映为国际收支余额变动进口、出口的需求弹性可以近似地以为是进口、出口变动比例与汇率变动比例之比本币贬值,进口减少,若进口需求弹性为-2,则本币贬值2%(在直接标价法下,e 上升2%),进口减少4%本币贬值,出口增加,若出口需求弹性为1,则本币贬值1%,出口增加1%假设原先国际收支平衡,进出口供给弹性无穷大以本币贬值1%,外币计算国际收支余额为例,出口需求弹性为1,进口需求弹性为-2进口商品数量减少2%,进口商品的外币价格不变,则进口支付的外币减少2% 出口商品数量增加1%,出口商品的外币价格下降1%,则近似认为出口获得的外币数量不变合计,进出口余额变为盈余,盈余数量大致为出口额的2%如果将上一个例子中,出口需求弹性改为0.5,进口需求弹性改为-0.2,则进口数量减少0.2%,价格不变,进口支出减少0.2%出口数量增加0.5%,价格降低1%,出口收入减少约0.5%总的结果是贸易收支由盈余变为赤字,数额约为出口额的0.3%贬值一定能减少进口的外币支出,但不一定能增加出口的外币收入,总效果与进出口弹性大小有关当进口和出口需求弹性的绝对值之和大于1时,贬值就能改善国际收支——马歇尔-勒纳条件弹性论的一个引申:J 曲线理论国际贸易的合同往往预先订好,(外币)价格也有约定汇率变动后,本币结算价格马上变动,而出售价格、销售数量变动稍缓 贬值可能带来暂时性的国际收支恶化,之后才带来改善国际收支不平衡的调节——货币论货币供给由储备资产和国内信贷组成央行的资产负债表 货币如何供给?货币需求真实货币需求和名义货币需求 和“货币主义的汇率理论”对照XX x e eXe X eη∆∆∂∂=≈1x m ηη+>国内信贷D 主动扩大的结果货币供给增加若货币需求不变(条件?)居民通过购买商品,减少手头货币 超出本国生产能力的商品,来自于进口 减少储备资产R ,来倒逼货币供给减少国际收支的不平衡是国内信贷失衡的反映和调节 在政策上,要消除国际收支逆差,就要缩减国内信贷有效市场分类原则如果每一工具被合理地指派给一个目标,并且在该目标偏离其最佳水平时按规则进行调控,那么在分散决策的情况下仍有可能实现最佳调控目标每一目标应当指派给对这一目标有着相对最大影响力、因而在影响政策目标上有相对优势的工具有效市场分类原则用预算作为财政政策的代表,用利率作为货币政策的代表 任意一个政策都对内外均衡发生不同的影响 内部均衡和外部均衡曲线斜率均为负,即财政、货币政策可相互替代,对任意均衡而言,一方扩张,另一方就要紧缩假设预算对于内部均衡影响较大,而利率对于外部均衡影响较大,所以IB 斜率大,EB 斜率小,譬如说,货币供应量增加很多,只需少量的财政紧缩,就能重新实现内部均衡 财政、货币部门分散决策,当国内衰退时,增加预算,当国际收支逆差时,紧缩货币,即预算调整以IB 线为目标,货币调整以EB 为目标在相对有效性不同的假设下,分散决策仍然能够保证失衡回到均衡,譬如从A 指向O ,如果分配错误,则背道而驰(在I 、III 区域内,对照前表,本来是“内外均衡冲突”的) “分散决策”意味着各个部门的权利和责任都是独立的,否则的话,只要从A 点直指OT R D=∆=-∆点即可•内外均衡的调节——开放经济的三元悖论固定汇率制、资本完全流动条件下的货币政策无效问题推论:在维持固定汇率制度、允许资本自由流动和保持货币政策独立性三个目标间,只能同时实现两者 、货币危机:汇率的危机,尤其是固定汇率制度崩溃和外汇市场动荡 货币危机原因国内不当的宏观政策,尤其是扩张性政策 心理预期和金融投机活动其他国家货币危机的蔓延和传染贸易来往密切 发展模式接近 大量依靠资金流入货币危机的危害危机本身的危害固定汇率制崩溃,大量外汇储备流失固定汇率崩溃前的资金撤离,本国金融市场资产价格下跌货币扩张预算增加蒙代尔模型——财政政策与货币政策的搭配危机治理的代价提高利率、紧缩货币紧缩财政接受贷款条件,开放商品市场和金融改革(一定意义上说是主权代价)第一代货币危机理论汇率按照弹性货币分析法决定,只要国内利率、物价不变,汇率也就不变根据国际收支的货币论,Ms=D+R随着本国信贷D的扩张,居民在货币需求不变的前提下,通过国际收支逆差,减少储备资产,并保持货币供应量不变,从而利率、物价、汇率也不变当储备资产耗尽时,信贷再继续扩张无法保持货币供应量的稳定,只能通过物价、利率变动,导致货币市场重新出清物价、利率的变动,会带来汇率变动,固定汇率制度无法维持第二代货币危机理论纯粹的投机攻击即可耗尽外汇储备,引发货币危机投机攻击所用的本币资金来自于国内借贷,因此,货币当局可以提高利率来防范投机攻击提高利率的成本,和维持汇率稳定的收益,相权衡,决定了是否会爆发货币危机提高政府可信度是一个比较好的预防措施欧洲货币市场当前国际金融市场的主体LIBOR(伦敦银行同业拆借利率,London Interbank Offered Rate)•欧洲货币市场的基准利率•各种货币,各种期限都有•和各国国内市场利率基本同步运动•经常作为浮动利率的基准,即LIBOR加上若干基点所谓“货币”此处是eurocurrency,和资金期限无关,和货币种类无关特里芬难题美元作为储备货币,要提供国际清偿力,就需要对外输出美元美元输出过多,和黄金的可兑换性就难以维持。

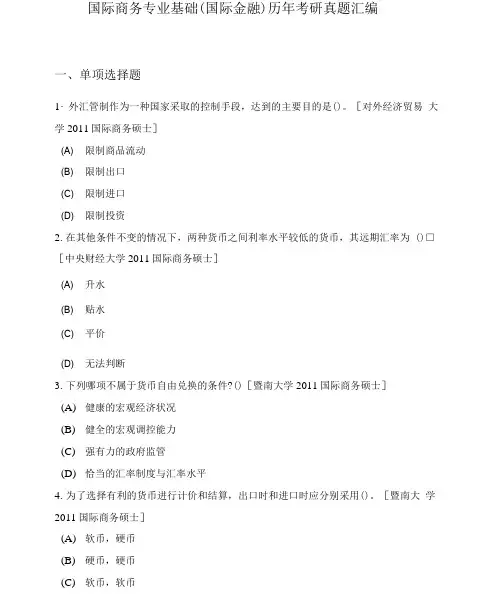

国际商务专业基础(国际金融)历年考研真题汇编一、单项选择题1・外汇管制作为一种国家采取的控制手段,达到的主要目的是()。

[对外经济贸易大学2011国际商务硕士](A)限制商品流动(B)限制出口(C)限制进口(D)限制投资2.在其他条件不变的情况下,两种货币之间利率水平较低的货币,其远期汇率为()□[中央财经大学2011国际商务硕士](A)升水(B)贴水(C)平价(D)无法判断3.下列哪项不属于货币自由兑换的条件?()[暨南大学2011国际商务硕士](A)健康的宏观经济状况(B)健全的宏观调控能力(C)强有力的政府监管(D)恰当的汇率制度与汇率水平4.为了选择有利的货币进行计价和结算,出口时和进口时应分别采用()。

[暨南大学2011国际商务硕士](A)软币,硬币(B)硬币,硬币(C)软币,软币(D)硬币,软币二、判断题5.套期保值就是用期货对冲现货,发生数量相等,方向相反的交易。

()[对外经济贸易大学2015国际商务硕士](A)正确(B)错误6.汇率超调是指在产出一定时,当货币供给出现永久性增加之后,汇率的长期贬值大于汇率的最初贬值。

()[暨南大学2014国际商务硕士](A)正确(B)错误7.当国内通货膨胀或预期通货膨胀率提高,而本国货币资产的相对利率不足以抵补因通货膨胀而损失的收益时,货币替代或资金外逃就会发生,货币替代与资金外逃性质一样。

()[暨南大学2011国际商务硕士](A)正确(B)错误8.货币汇率变化(货币贬值)对总需求的影响是双重的,既有扩张性影响,又有紧缩性影响。

()[暨南大学2011国际商务硕士](A)正确(B)错误三、名词解释9.外汇市场的对冲功能[上海财经大学2011国际商务硕士]10.外汇[宁波大学2012国际商务硕士]11 .购买力平价[南京大学2018国际商务硕士;宁波大学2015国际商务硕士;对外经济贸易大学2011国际商务硕士;厦门大学2011国际商务硕士;浙江工商大学2011、2012国际商务硕士;南开大学2011国际商务硕士]12.远期汇率[南开大学2014国际商务硕士;南京大学2011国际商务硕士;江西财经大学2011国际商务硕士]13.J型曲线效应[中央财经大学2018、2011国际商务硕士;山东大学2015国际商务硕士;中央财经大学2011国际商务硕士]14.间接标价[浙江工商大学2011国际商务硕士]15.中间汇率[浙江工商大学2012国际商务硕士]16.汇率超调[中央财经大学2018国际商务硕士;广东外语外贸大学2018国际商务硕士;南京大学2015、2012国际商务硕士]17.费雪效应[南京大学2015、2012国际商务硕士]18.外汇风险[宁波大学2011国际商务硕士;河北工业大学2011国际商务硕士]四、简答题19.说明国际投资中国家风险的表现形式并简述预防措施。

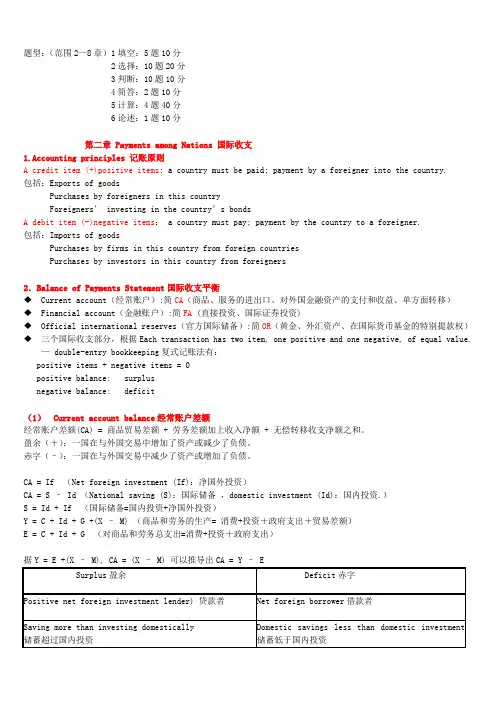

题型:(范围2—8章)1填空:5题10分2选择:10题20分3判断:10题10分4简答:2题10分5计算:4题40分6论述:1题10分第二章 Payments among Nations 国际收支1.Accounting principles 记账原则A credit item (+)positive items: a country must be paid; payment by a foreigner into the country.包括:Exports of goodsPurchases by foreigners in this countryForeigners’ investing in the country’s bondsA debit item (-)negative items: a country must pay; payment by the country to a foreigner.包括:Imports of goodsPurchases by firms in this country from foreign countriesPurchases by investors in this country from foreigners2.Balance of Payments Statement国际收支平衡◆Current account(经常账户):简CA(商品、服务的进出口、对外国金融资产的支付和收益、单方面转移)◆Financial account(金融账户):简FA (直接投资、国际证券投资)◆Official international reserves(官方国际储备):简OR(黄金、外汇资产、在国际货币基金的特别提款权)◆三个国际收支部分,根据Each transaction has two item, one positive and one negative, of equal value.—double-entry bookkeeping复式记账法有:positive items + negative items = 0positive balance: surplusnegative balance: deficit(1)Current account balance经常账户差额经常账户差额(CA) = 商品贸易差额 + 劳务差额加上收入净额 + 无偿转移收支净额之和。

第四章汇率理论与学说4.1复习笔记一、国际金本位制度下汇率的决定基础国际金本位制度下,铸币平价是决定两种货币汇率的基础。

金本位条件下的两种货币的含金量比值称作铸币平价。

在外汇市场上,汇率有时会高于、而有时又低于铸币平价。

黄金输送点是汇率上下波动的界限。

二、国际借贷(收支)论和汇兑心理论1.国际借贷论(1)国际借贷论的内容①外汇汇率由外汇的供求关系决定,而外汇的供求又是由国际借贷引起的。

商品的进出口、债券的买卖、利润与捐赠的收付、旅游支出和资本交易等都会引起国际借贷关系。

②在国际借贷关系中,只有已经进入支付阶段的借贷才会影响外汇的供求关系。

尚未进入支付阶段的借贷则只会影响未来的外汇供求。

③反映债权债务存量的国际投资状况并不影响外汇供求,反映债权债务流量的国际借贷状况才影响外汇供求。

a.当一国的流动债权(外汇收入)大于流动债务(外汇支出)时,外汇的供应大于需求,因而外汇汇率下降;b.当一国的流动债务大于流动债权时,外汇的需求大于供应,因而外汇汇率上升;c.当一国的流动借贷平衡时,外汇收支相等,于是汇率处于均衡状态,不会发生变动。

(2)国际借贷论的贡献及局限性①国际借贷论说明了汇率短期变动的原因,但不能解释在外汇供求均衡时汇率为何处于这一点位,也没有揭示长期汇率的决定因素。

②国际借贷论强调国际借贷关系对汇率的影响,但忽略了影响汇率变动的许多其他具体因素,没有说明借贷关系变化的成因,因而不能完整地描述汇率的决定过程。

2.国际收支论(1)国际收支论的内容国际收支论假定汇率完全自由浮动,汇率通过自身变动使国际收支始终处于平衡状态。

因此,该理论认为,为研究汇率的决定因素,首先需要研究哪些因素影响国际收支。

①影响国际收支的因素经常项目的影响因素包括:本国和外国国民收入(Y,Y*)、汇率(S)、两国的相对价格水平(P,P*),即CA=CA(Y,Y*,S,P,P*)。

资本项目的影响因素包括:本国及外国利率(i,i*)和预期的未来汇率水平(ES),即KA=KA(i,i*,ES)。