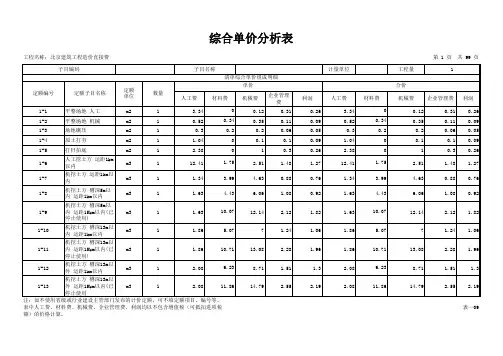

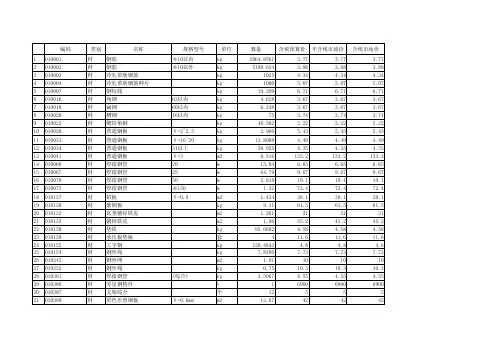

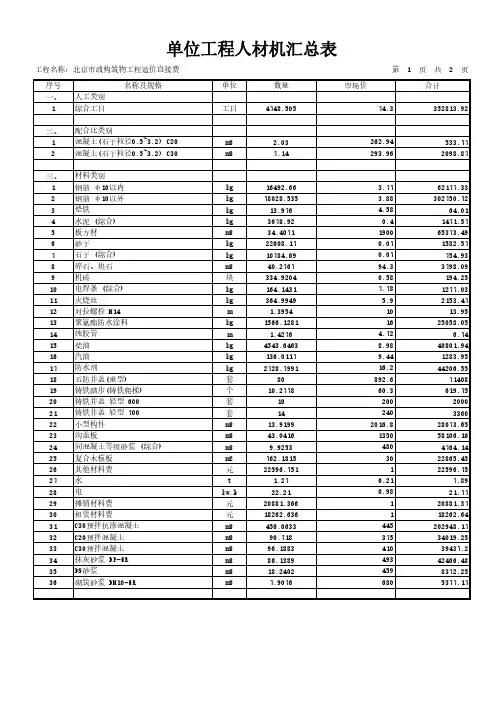

北京市政建筑智能化工程造价直接费98 综合单价分析表(增值税下)

- 格式:pdf

- 大小:1.97 MB

- 文档页数:90

综合费率及综合单价计算方法Document number:WTWYT-WYWY-BTGTT-YTTYU-2018GT方法一采用1、分部计算程序表序号费用项目计算方法以为计费基础的工程以为计费基础的工程1分部(++机械费+增值税)2其中:(人工单价×耗用量)(人工单价×耗用量)3(材料单价×材料耗用量)(材料单价×材料耗用量)4机械使用费(单价×耗用量)(单价×机械耗用量)5增值税制作费×税率6费1×2×7利润1×2×费率/1×费率8风险因素自行考虑自行考虑91+6+7+81+6+7+8注:表中"2×费率/1×费率"中的"1+费率"用于"利润"表附注2规定的。

(下同)2、措施项目费计算程序表序号费用项目计算方法以为计费基础的工程以人工费为计费基础的工程1措施项目直接工程费措施项目直接工程费2其中:人工费/施工技术措施项目直接工程费中的人工费3费1×费率2×费率4利润1×费率2×费率/1×费率5施工技术措施项目费1+3+41+3+43、施工组织措施项目费计算程序表序号费用项目计算方法以直接工程费为计费基础的工程以人工费为计费基础的工程12分部分项合计其中:人工费(×清单工程量)/(综合单价×清单工程量)(人工单价×耗用量) 34施工技术措施项目合计其中:人工费施工技术措施项目费/施工技术措施项目费(人工单价×工日耗用量)56施工组织措施项目直接工程费其中:人工费二类工程.0三类工程.0四类工程其他施工组织措施费单位:%计费基础直接工程费+施工技术措施项目直接工程费人工费综合费率其中环境保护安全施工文明施工夜间施工二次搬运按计算施工排水、降水季施工用具使用工程定位、点交、场地清理注:1、施工排水、降水费是指排除雨、雪、污水的费用2、以人工费计取施工组织措施费的工程,施工组织措施费中的人工费按15%计取。

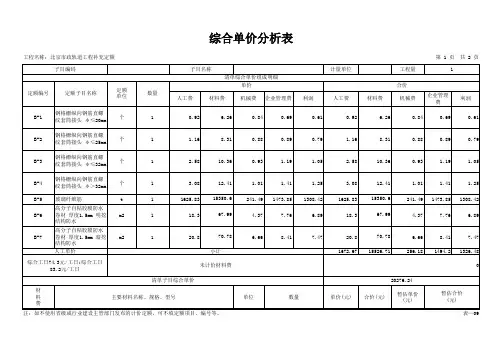

工程合同中综合单价分析表综合单价分析表通常包含以下几个核心部分:直接费用、间接费用、利润和税金。

直接费用是指直接投入到工程施工中的人工、材料及机械使用等费用;间接费用则包括了项目管理费、临时设施费以及安全生产费等;利润则是承包商预期获得的收益;而税金则是根据国家税法规定应缴纳的相关税费。

在编制综合单价分析表时,需要对上述各项费用进行详细的分析和计算。

例如,直接费用中的人工费要根据工程量清单中的工种、工日以及当地的劳动力市场行情来确定;材料费则需要根据实际的消耗量和市场价格来计算;机械费用则涉及到租赁或折旧的成本。

我们来看一个具体的综合单价分析表范本。

假设有一个建筑工程项目,其综合单价分析表可能如下所示:1. 直接费用:- 人工费:根据工程量清单,总计需要工日1000个,按照当地平均日工资200元/日计算,总人工费为200,000元。

- 材料费:工程所需主要材料包括水泥、钢筋等,根据预算清单,材料总费用为300,000元。

- 机械费:考虑到挖掘机、吊车等设备的使用,预计机械费用为50,000元。

2. 间接费用:- 管理费:按照工程造价的5%计算,总管理费为40,000元。

- 临时设施费:预计搭建工人住宿、办公等临时设施的费用为20,000元。

- 安全生产费:按照相关规定,提取工程造价的2%,即8,000元。

3. 利润:根据合同约定,利润为工程直接费用与间接费用总和的10%,即68,000元。

4. 税金:按照国家规定,工程需缴纳增值税等税费,假设税率为9%,则税金为75,600元。

该工程的综合单价为723,600元。

这个综合单价是基于对各项费用详细分析和计算的结果,它为工程合同提供了明确的费用依据,有助于双方在合同履行过程中进行有效的成本控制和结算。

需要注意的是,上述范本仅供参考,实际的综合单价分析表应根据具体工程的特点和实际情况来编制。

编制综合单价分析表时,还应考虑到市场变化、价格波动等因素,以确保数据的准确性和合理性。