2020 年一季度苏州市区房地产分析报告

- 格式:pdf

- 大小:307.14 KB

- 文档页数:9

PART1. 苏州近期市场表现与分析市场成交回升解读:1、政府放宽首套贷款的调控,保障额度,回归基准利率,刺激刚需;2、市场主流(首置、首改)产品线开始出现第二波降价潮(对政策调控松动不抱希望、现金流);当前市场回暖的驱动力仍是建立在价格下调的基础之上,并不是真正意义的市场回暖(量价齐升)。

以价换量,成交环比上升明显苏州市场项目排名:首置首改项目降价跑量、占据项目排名前十,面积段集中在90-120,总价段集中在100万以内苏州市场2月项目占有率前十:以上公司操作共同点:●主动采取价格战略;●主动出击抢占市场;●营销策略范围相对广泛;路劲I主场:湖东以东万人组团区、大幅降价项目情况介绍:开发商:路劲集团区位:园区湖东苏胜路谢雨街交叉口土地获取:从顺驰手里转得配套:依靠自身配套满足社区居民,同时加强了小区对外的联系度,开放班车等小区规划:高层80-140㎡户型。

销售表现:◆2月份,因抵工程款,项目降价,整个2月成交115套2012年1月去化9套,均价8500元/㎡左右2月推出折扣价,均价7500,累计去化115套,签约1.1亿热销原因分析:9折降价销售、刚需产品降价诱因:因资金相对紧张,抵押工程款,促进工程进度,对现金流要求比较高,加之此前的成交持续低迷,路劲的资金链相对紧张中梁天御:稀缺地段、高附加值户型、搜房团购项目情况介绍:开发商:中梁集团区位:平江新城人民路东,万达广场南土地获取:2011年、7122元/㎡(楼面价),建筑面积26万方,容积率2.0配套完善:万达广场商业街、家乐福万千百货、万达影院、等苏州市第一人民医院(在建中)小区规划:洋房、小高层、高层,住宅主力产品线为89、116平米户型。

销售表现:◆2月18日、25日加推3#、4#的89、96、116平米产品,共推197套,成交135套,销售率69%,成交均价10500-11000元/㎡;2月全月共成交195套,2.02万方,2.16亿,均价10700元.。

苏州市房地产调查报告专业:人文地理与城乡规划课程名称:房地产开发与管理姓名:衣泓睿学号:*********一、苏州经济指标及城市总体规划1、城市性质苏州市是国家历史文化名城和重要的风景旅游城市,是长江三角洲重要的中心城市之一。

2、发展目标在规划期内苏州全市基本实现农业、工业、科技、教育现代化,经济繁荣、文教科技发达、人民生活富裕、道德风尚良好,城镇体系与城市布局合理,职能完善。

苏州中心城的城市设施水平基本达到现代化,古城风貌得到进一步保护与发扬,成为与国际经济接轨,高度开放,经济发达,国际上知名的历史文化名城和风景旅游城市。

3、人口规模2010 年全市出生43595人,出生率为7.2%o ,人口自然增长率为1. 01%0。

年末全市户籍总人口606.22 万人,比上年增加7. 37 万人,其中市区总人口224.53万人,比上年增加 3. 78 万人。

4、总体布局城市布局结构形态采用“组团式”布局,由城市组团,山脉、河湖、大块绿地组成完整的自然空间。

各组团相对独立、集中发展,相互间以干道相串联,形成整体的组团分明、多中心、开敞的布局形态。

5、城市规划区范围面积 2014. 7 平方公里(包括吴中区和相城区的 28 个镇:吴江市的同里、屯村2 个镇:昆山市的周庄、锦溪、巴城、正仪、南港 5 个镇〉。

6、城市道路网规划道路系统的主骨架是井字形快速路加三环的道路系统。

古城内保持原有路、河格局,严格限制道路拓宽。

7、历史文化名城保护苏州|历史文化名城保护实行“全面保护古城风貌”的原则。

保护整个古城以及与古城有密切历史、文化、景观联系的地段和风景名胜区。

保护内容为:控制古城容量,优化环境:保护古城风貌:完善职能,改善、改造基础设施、居住条件、公共服务设施,适应现代化生活的需求。

8、保护范围一一一城、二线、三片:一城:外城河以内的整个古城。

二线:山塘线:包括山塘河、山塘街两侧地区,从阁门至虎丘西山庙桥,长约 3.5 公里。

苏州市房地产调查报告专业:人文地理与城乡规划课程名称:房地产开发与管理姓名:衣泓睿学号:*********一、苏州经济指标及城市总体规划1、城市性质苏州市是国家历史文化名城和重要的风景旅游城市,是长江三角洲重要的中心城市之一。

2、发展目标在规划期内苏州全市基本实现农业、工业、科技、教育现代化,经济繁荣、文教科技发达、人民生活富裕、道德风尚良好,城镇体系与城市布局合理,职能完善。

苏州中心城的城市设施水平基本达到现代化,古城风貌得到进一步保护与发扬,成为与国际经济接轨,高度开放,经济发达,国际上知名的历史文化名城和风景旅游城市。

3、人口规模2010 年全市出生43595人,出生率为7.2%o ,人口自然增长率为1. 01%0。

年末全市户籍总人口606.22 万人,比上年增加7. 37 万人,其中市区总人口224.53万人,比上年增加 3. 78 万人。

4、总体布局城市布局结构形态采用“组团式”布局,由城市组团,山脉、河湖、大块绿地组成完整的自然空间。

各组团相对独立、集中发展,相互间以干道相串联,形成整体的组团分明、多中心、开敞的布局形态。

5、城市规划区范围面积 2014. 7 平方公里(包括吴中区和相城区的 28 个镇:吴江市的同里、屯村2 个镇:昆山市的周庄、锦溪、巴城、正仪、南港 5 个镇〉。

6、城市道路网规划道路系统的主骨架是井字形快速路加三环的道路系统。

古城内保持原有路、河格局,严格限制道路拓宽。

7、历史文化名城保护苏州|历史文化名城保护实行“全面保护古城风貌”的原则。

保护整个古城以及与古城有密切历史、文化、景观联系的地段和风景名胜区。

保护内容为:控制古城容量,优化环境:保护古城风貌:完善职能,改善、改造基础设施、居住条件、公共服务设施,适应现代化生活的需求。

8、保护范围一一一城、二线、三片:一城:外城河以内的整个古城。

二线:山塘线:包括山塘河、山塘街两侧地区,从阁门至虎丘西山庙桥,长约 3.5 公里。

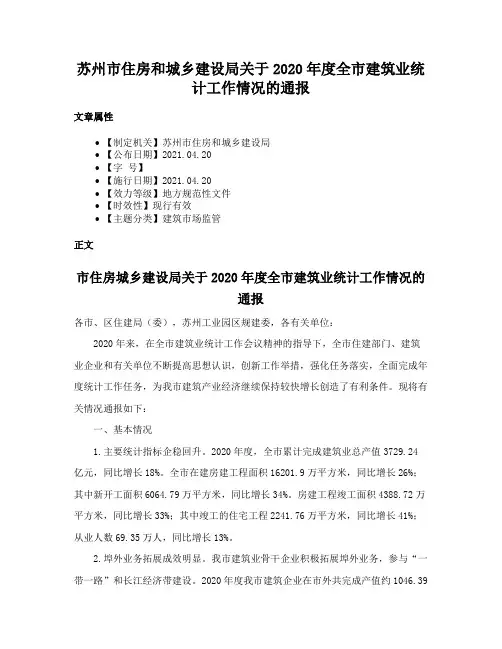

苏州市住房和城乡建设局关于2020年度全市建筑业统计工作情况的通报文章属性•【制定机关】苏州市住房和城乡建设局•【公布日期】2021.04.20•【字号】•【施行日期】2021.04.20•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】建筑市场监管正文市住房城乡建设局关于2020年度全市建筑业统计工作情况的通报各市、区住建局(委),苏州工业园区规建委,各有关单位:2020年来,在全市建筑业统计工作会议精神的指导下,全市住建部门、建筑业企业和有关单位不断提高思想认识,创新工作举措,强化任务落实,全面完成年度统计工作任务,为我市建筑产业经济继续保持较快增长创造了有利条件。

现将有关情况通报如下:一、基本情况1.主要统计指标企稳回升。

2020年度,全市累计完成建筑业总产值3729.24亿元,同比增长18%。

全市在建房建工程面积16201.9万平方米,同比增长26%;其中新开工面积6064.79万平方米,同比增长34%。

房建工程竣工面积4388.72万平方米,同比增长33%;其中竣工的住宅工程2241.76万平方米,同比增长41%;从业人数69.35万人,同比增长13%。

2.埠外业务拓展成效明显。

我市建筑业骨干企业积极拓展埠外业务,参与“一带一路”和长江经济带建设。

2020年度我市建筑企业在市外共完成产值约1046.39亿元,同比上涨16%。

其中,6家骨干建筑业企业承接海外工程项目18项,建筑面积约89万平方米,工程造价约29.4亿元。

3.企业实力持续增长。

全市有8家企业被省住建厅、省统计局、省商务厅认定为2019年度江苏省百强建筑业企业,其中,综合实力类2家,建筑装饰类4,建筑外经类1家,基础设施类1家。

1家建筑施工企业新增施工特级资质,8家建筑施工企业新增施工总承包一级资质。

2家建筑施工企业被列入《江苏省首批建筑产业工人队伍培育试点企业名单》。

二、全市住建部门工作情况1.加强专题部署,提升工作措施。

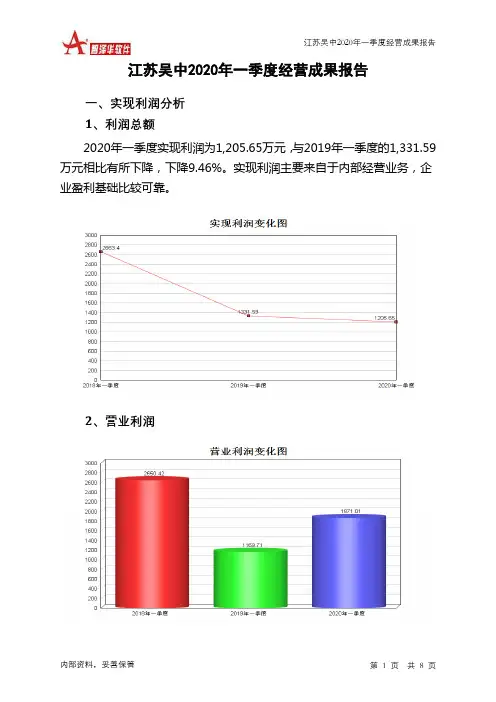

江苏吴中2020年一季度经营成果报告一、实现利润分析1、利润总额2020年一季度实现利润为1,205.65万元,与2019年一季度的1,331.59万元相比有所下降,下降9.46%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

2、营业利润3、投资收益2020年一季度投资收益为602.52万元,与2019年一季度的567.05万元相比有所增长,增长6.26%。

4、营业外利润2020年一季度营业外利润为负665.36万元,与2019年一季度的161.88万元相比,2020年一季度出现较大幅度亏损,亏损665.36万元。

5、经营业务的盈利能力从营业收入和成本的变化情况来看,2020年一季度的营业收入为42,994.07万元,比2019年一季度的41,435.48万元增长3.76%,营业成本为28,398.52万元,比2019年一季度的26,299.84万元增加7.98%,营业收入和营业成本同时增长,但营业成本增长幅度大于营业收入,表明企业经营业务盈利能力下降。

实现利润增减变化表项目名称2020年一季度2019年一季度2018年一季度数值增长率(%) 数值增长率(%) 数值增长率(%)营业收入42,994.07 3.76 41,435.48 -26.55 56,411.55 0 实现利润1,205.65 -9.46 1,331.59 -50 2,663.4 0 营业利润1,871.01 59.95 1,169.71 -55.87 2,650.42 0投资收益602.52 6.26 567.05 1,683.74 31.79 0 营业外利润-665.36 -511.03 161.88 1,147.93 12.97 0二、成本费用分析1、成本构成情况2020年一季度江苏吴中成本费用总额为41,546.01万元,其中:营业成本为28,398.52万元,占成本总额的68.35%;销售费用为9,319.52万元,占成本总额的22.43%;管理费用为2,106.09万元,占成本总额的5.07%;财务费用为1,451.59万元,占成本总额的3.49%;营业税金及附加为270.28万元,占成本总额的0.65%。

3、本月代表开盘项目

开盘项目——九龙仓时代上城

➢开盘楼座

28

2月5日推出28号楼小高层,共计20套,精装标准2500元,主力面积132平米;

项目截止1月29日可售房源配比情况一览

幢号1室1厅1卫2室2厅1卫3室2厅2卫4室2厅2卫套数汇总面积汇总套数面积套数面积套数面积套数面积

12幢20 20

17幢34 8 42

18幢20 20

1幢 5 18 23

26幢36 6 42

27幢15 15

28幢20 20

现场来人40组,去化5套左右;

开盘项目——中梁天御

➢

开盘楼座

项目于2012-2-18下午2点30分加推御府组团3和4

3种户型为117平米2+1房2厅2卫和89,92平米2+1房2厅2卫,共计130套房源;

4

3

贷款

不低于30%或60%

首付后余额

起

5)一次性付款总房价优惠3%规定时间内签约并付清全部房款

➢户型展示

主力户型如下

➢去化量

下午搜房网专场到场约45组客户,上午开发公司自己积累客户约100组;

当天117平米基本去化完毕,只剩余1楼和顶楼,小三房户型去化约50%,总计去化约103套;

开盘项目——旭辉·上河郡

➢开盘楼座

77

SP活动

附录二:住宅新增面积段统计

附录三:住宅成交面积段统计

附录四:酒店式公寓成交面积段统计

附录五:别墅成交面积段统计

地上面积。

苏州市房地产整体市场报告第一部分宏观市场一、苏州市概况苏州市位于长江三角洲中部、江苏省南部。

东临上海,南接浙江,西傍无锡,北依长江。

全市总面积8488平方公里,现辖沧浪、平江、金阊、虎丘、吴中、相城、苏州工业园区、苏州新区等8个区和常熟、张家港、太仓、昆山、吴江5个县级市,总人口578万人。

境内河流纵横,湖泊众多,京杭运河贯通南北,望虞河、娄江、太浦河等连接东西,太湖、阳澄湖、昆承湖、淀山湖镶嵌其间。

苏州是全国重点旅游城市,古城座落在水网之中,街道依河而建,水陆并行;建筑临水而造,前巷后河,形成“小桥、流水、人家”的独特风貌。

集建筑、山水、花木、雕刻、书画等于一体的苏州园林,是人类文明的魄宝奇葩,拙政园和留园被列入中国四大名园。

苏州既有园林之美,又有山水之胜。

寺观名刹,遍布城乡;文物古迹,交相辉映。

灵岩、天平、洞庭东山西山、邓尉、虞山、玉山等处,都是天然的风景胜地。

二、苏州市宏观经济分析1.苏州市经济高速增长2005年苏州市国民经济延续04年高增长的势头,首次突破4000亿元,全年实现地区生产总值4026.52亿元,比上年增长14%,远高于全国9.5%的增长速度。

2.固定资产投资规模扩大投资速度放慢,调控成效显现从上面的图表可以看出,投资增幅平稳放缓。

2005年苏州全社会固定资产投资完成1870.14亿元,再创历年新高,比上年增长20.3%,增速在2004年增长10.4%的基础上呈平稳态势。

具体现在:从全年各月看,投资累计增速年初较高,达26.7%,3月起逐月回稳,特别是下半年投资增幅基本在20%左右稳定运行。

从近年走势看,2001、2002、2003年我市投资增速较高,分别达29.4%、43.9%和73.3%,2004年中央针对部分行业过热现象,从土地、信贷等方面相继出台了一系列调控措施,投资速度明显回落。

因此,2005年与2004年比增速提升10个百分点。

从城市比较看,苏州全社会固定资产投资在省内总量保持第一、增速位居第八,总量比第二的南京市多467亿元、比第三的无锡市多535亿元,增速低于全省平均水平近8个百分点,低于增速较高的盐城、南通近15个百分点,稍高于无锡市(19.8%)、南京市(16.7%);在全国20个重点城市中,苏州总量第四、增速居中,上海市3500多亿元、增长14.8%,北京市2800多亿元、增长11.8%,重庆市2006多亿元、增长23.7%。

2020年一季度苏州市区房地产分析报告

土地篇

土拍大数据统计显示,2020年一季度苏州市区经营性建设用地(不含吴江区)共出让13宗,成交面积67.76万㎡,总成交金额151.69亿元。

其中,高新区3宗、相城区1宗、吴中区6宗、工业园区3宗。

楼面价超万元的地块数量8宗,占比62%;楼面价超2万元的地块有1宗,占比7.7%,均是涉宅类地块。

1.一季度出让金151.69亿元同比减少50.73%

2020年一季度经营性建设用地(不含吴江区)出让的13宗地块,与2019年一季度相比,成交金额同比减少了50.73%,成交面积同比减少了44.8万㎡,减少39.80%。

从最近几年一季度土地市场表现来看,2018年一季度土地市场成交量达到峰值,成交面积174.7万方,成交金额453.47亿元。

2.住宅类地块楼面价小幅波动下滑,商住类地块平均楼面价波动上升

据土拍大数据统计,2020年一季度苏州市区经营性建设用地的平均楼面价为8983.82元/㎡;与2019年一季度相比,下跌5354.06元/㎡,同比下跌37.34%。

其中,住宅用地平均楼面价为15306.6元/㎡,与2019年一季度相比,下跌1763.75元/㎡,同比下跌10.33%;商住用地平均楼面价为12224.1元/㎡,与2019年一季度相比,上涨450.45元/㎡,同比上涨3.83%;商服用地平均楼面价为574.84元/㎡,与2019年一季度相比,下跌2552.57元/㎡,同比下跌81.62%。

另外,据统计,2020年一季度苏州涉宅类用地的总建筑面积约为104.06万㎡,与2019年一季度的201.35万㎡相比,供应量上有所下降。

3.吴中区成交金额、成交均价最高,高新区成交面积最大

从各区域出让情况来看,2020年一季度苏州出让地块主要集中在吴中区、高新区,相城区和工业园区供地相对较少。

其中,高新区成交面积24.12万㎡,位居五区之首,吴中区成交面积21.43万方,仅次于高新区,且吴中区成交金额66.89亿元,远超其他各区。

从平均楼面价来看,吴中区以13650元/㎡的成绩排在首位,成交均价远略高于其他区域。

工业园区因为两宗商服用地的出让,拉低了整体的楼面价水平,在五区中排名末位。

4.8宗宅地楼面价超万元最高楼面价为24022元/㎡

据统计,2020年一季度苏州共有8宗涉宅类用地楼面价超万元。

这8宗超万元楼面价的地块里,高新区3宗,相城区1宗,吴中区3宗,工业园区1宗。

而楼面价超2万元的地块仅有1宗,占比12.5%。

其中楼面价最高的地块则是由苏州白马涧生命健康小镇建设发展有限公司竞得的工业园区科智路西、夷浜路南地块,楼面价达24022元/㎡。

另外,值得一提的是,其中2020年1月苏州新禹溪建设发展有限公司摘得的高新区枫桥街道地块需要现房销售,该宗地块为2020年首宗需要现房销售地块。

5.春节后,房企拿地积极性高

2020年一季度苏州市区共进行了五次土拍,共13家房企成功拿地。

其中许多是持续深耕苏州的老牌房企,但也不乏一些首进苏州的“新面孔”。

其中春节前共计2场土拍,地块成交较为平稳;春节后共计3场土拍,由于今年全国性新冠疫情影响,各行业停滞,节后苏州部分地块延迟拍卖,且为缓解疫情对房地产市场冲击,部分地块取消“现房销售”条件,一定程度上促使房企拿地,部分热门地块引得近几十家房企角逐。

与2019年苏州土拍市场房企拿地的“谨慎”态度相比,2020年春节后的几次土拍,房企参与度都比较高,拿地热情明显“高涨”,不少房企积极补仓,土拍市场热度有所升温。

楼市篇

1.2月春节期间,成交量大幅下滑

2020年一季度楼市表现较为低迷。

受新冠疫情影响,2月成交量环比上月减少了59.76%。

土拍大数据统计显示,2019年1-3月苏州住宅共计成交11582套,成交面积150万㎡。

其中,1月住宅成交量最高,为63.11万方;3月成交套数最多,为4861套。

2.一季度成交面积同比下跌1

3.8%

从2016年-2020年一季度住宅成交柱状图可以看出,2016年一季度住宅成交量最高,为31997套。

2020年一季度住宅成交量位居末位,为11582套,同比2019年一季度减少了2180套,下跌15.84%。

3.“双吴区”成交量占据“半壁江山”

从各区域住宅成交套数来看,吴中区销售量稳居一季度第一,共计成交2994套,占苏州市总成交套数的26%,略高于其他各区,吴江区成交2741套,占苏州市总套数的24%,仅次于吴中区;作为苏州项目较多的两个大区,该两区域成交量占据苏州市总成交量的较大比重;其余高新区、相城区、工业园区、姑苏区,分别成交2265套、1642套、1615套和325套。

4.房企总销售TOP10:中海地产拿下金额和面积“双冠”

(备注:以上数据含吴江区。

部分数据来源:克而瑞)

从2020年全年销售金额、套数和总面积来看,中海地产成交金额39.56亿元,成交面积10.01万方,成交套数529套,占据成交金额榜和面积榜第一,套数榜第三位。

紧随其后的是苏州高新,以681套、9.80万方、35.15亿元的总销成绩位列榜单第二名。

土拍研究院观察

2020年一季度全国各城市受新冠疫情影响,房地产市场售楼处关闭,项目建设工程停滞、土拍延期,而随着2月疫情逐渐得到控制,中央政府等各级地方政府出台一系列政策,扶持房地产市场发展,促进市场复苏,2020年3月苏州土地市场的地块拍卖吸引众多房企关注,房企拿地热情不减。

苏州政府城市治理能力强,城市投资潜力足

2020年这场突如其来的疫情,像一面“放大镜”,迅速照出各地政府的城市治理能力。

疫情爆发对城市治理提出了极大的挑战,而苏州政府在这场考试中,显然交出了较满意的答卷。

短期疫情得到有效防控,在疫情的认知预判、危机治理、应急管理、社会治理等方面政府的治理能力在全国都是排名靠前。

这样的城市,在疫情过后,房地产投资指数上升也是意料之中的。

全年地块供应量充足,地块区域分布均衡

从政府层面来看,3月18日苏州市土地储备和招标拍卖领导小组会议上公布的供地计划,今年市区住宅用地供应计划为8400亩,其中吴中区、相城区、姑苏区、苏州高新区和苏州工业园区共为6200亩,吴江区为2200亩,政策性住房用地供应占比均不低于30%,且上半年的土

地供应量将达到70%。

从目前已公告的地块来看,在接下来3个月的时间里,苏州市区将会继续加大土地供应量,持续出炉地块公告,及时满足当下的市场热度需求,有利于走稳房价,保证房地产市场上的供需平衡。

区位优势明显,拿地窗口期下房企积极布局

从房企拿地心态来看,苏州作为新一线城市,在长三角具有独特的区位优势,吸引众多房企的入驻深耕。

从近期拿地房企来看,华润、大发、恒泰、金科、东原、卓越、建发、新城等多家房企均有所“斩获”。

这其中既包含了不少深耕房企,已布局开发了多个项目,对于苏州各板块的发展势头持续看好;也有新进房企,“敢打敢拼”,进驻意愿强烈,想要有所“突破”。

疫情好转之下,楼市成交也逐渐复苏回暖

从新房市场面看,疫情期间,市场成交量表现的不尽人意,但随着各项利好市场的政策出台,房产市场逐渐复苏,苏州政府城市治理能力也不断增强着投资者的信心,房地产市场成交量逐渐恢复,“双吴”区域成交量依然占据市场较大成交比重,大牌房企中海地产、苏州高新、龙湖集团在疫情下表现依然较好。

整体市场稳中有热,“房住不炒”依旧为主基调

从近期土拍和新房表现来看,当前市场稳中有热,“在长三角城市群中,在苏州投资拿地,从来不是想不想,而是能不能拿到的问题”。

品牌房企在苏州拿地预期较高,苏州的城市地位、经济活力强力推动着投资者的市场信心,整体苏州市场热度较高。

但是3月份召开的苏州市土地储备和招标拍卖领导小组会议上已定调,今年苏州将继续全力维护土地市场平稳,坚持“房住不炒“定位,着力稳地价稳房价稳预期,推动房地产市场持续健康发展。