成本习性与变动成本法

- 格式:ppt

- 大小:1.29 MB

- 文档页数:49

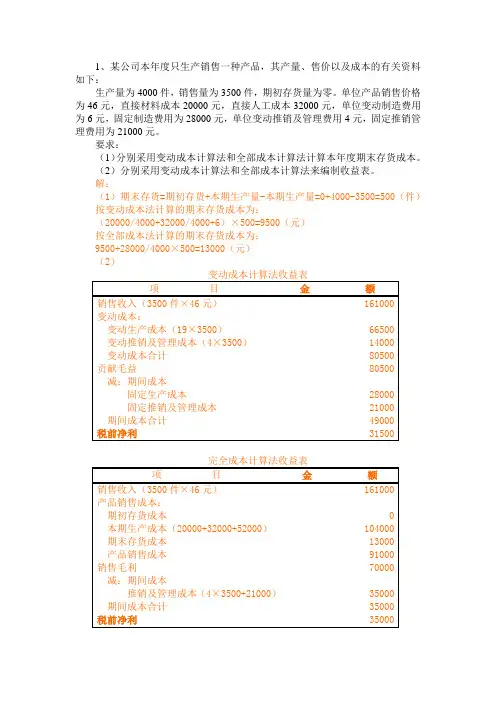

1、某公司本年度只生产销售一种产品,其产量、售价以及成本的有关资料如下:生产量为4000件,销售量为3500件,期初存货量为零。

单位产品销售价格为46元,直接材料成本20000元,直接人工成本32000元,单位变动制造费用为6元,固定制造费用为28000元,单位变动推销及管理费用4元,固定推销管理费用为21000元。

要求:(1)分别采用变动成本计算法和全部成本计算法计算本年度期末存货成本。

(2)分别采用变动成本计算法和全部成本计算法来编制收益表。

解:(1)期末存货=期初存货+本期生产量-本期生产量=0+4000-3500=500(件)按变动成本法计算的期末存货成本为:(20000/4000+32000/4000+6)×500=9500(元)按全部成本法计算的期末存货成本为:9500+28000/4000×500=13000(元)(2)2、设某厂只生产一种产品,第一、二两年的生产量分别是30000件和24000件;销售量分别是20000件和30000件,存货计价采用先进现出法,每单位产品销价15元。

生产成本中,每件产品变动成本为5元,固定制造费用每年的发生额为180000元;销售及管理费用假定是固定性费用,每年发生额为25000元。

要求:(1)根据上述资料,分别采用变动成本计算法和全部成本计算法编制第一年的收益表。

(2)具体说明这两年分别采用两种成本计算方法确定的税前净利发生差异的原因。

解:第一年采用完全成本法计算的税前净利比采用变动成本法多60000元[55000-(-5000)],这是因为采用完全成本法计算的期末存货成本中包括的固定性制造费用,而采用变动成本法计算的期末存货成本中只包括变动成本。

全部成本法计算的期末存货成本中有固定性制造费用60000元(180000元/30000件×10000件),所以它的当期冲减的成本就少60000元,因而利润也就多60000元。

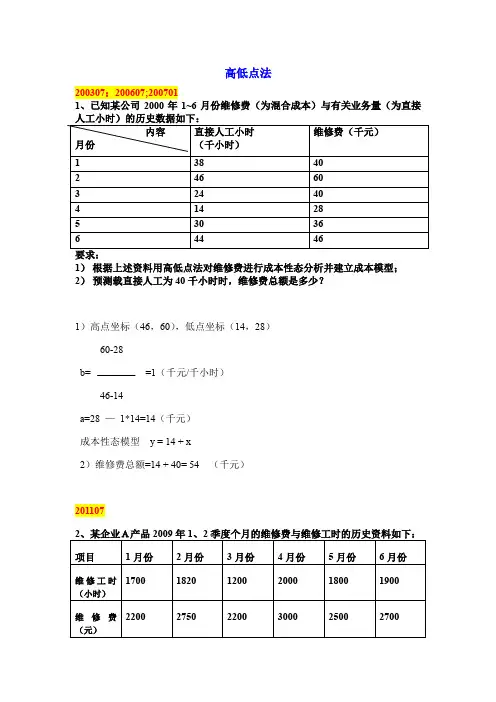

高低点法200307;200607;2007011、已知某公司2000年1~6月份维修费(为混合成本)与有关业务量(为直接1)根据上述资料用高低点法对维修费进行成本性态分析并建立成本模型;2)预测载直接人工为40千小时时,维修费总额是多少?1)高点坐标(46,60),低点坐标(14,28)60-28b= =1(千元/千小时)46-14a=28 —1*14=14(千元)成本性态模型y = 14 + x2)维修费总额=14 + 40= 54 (千元)201107要求:(1)采用高低点法对维修费进行对维修费进行成本性态分析并建立成本模型;(2)假如7月份预计发生维修工时2300小时,预计7月份维修费是多少?解答方法同上~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~变动成本法200507;200901要求:(1)分别按变动成本法和完全成本法编制收益表。

(2)对两种成本法计算的营业利润差异进行分析。

收益表①解释:单位变动成本=60000/6000=10②解释:单位产品成本=(60000+15000)/6000=12.5分析营业利润差额:完全成本法下营业利润-变动成本法下营业利润=26250-22500=3750。

是由于完全成本法下期末存货吸收了一部分固定制造费用所致。

完全成本法下期末存货包含的固定制造费用=1500*(15000/6000)= 3750元收益表2010014、某企业某产品有关成本资料如下:单位直接材料成本为10元,单位直接人工成本为5元,单位变动制造费用为7元,固定制造费用总额为4000元,单位变动性销售及管理费用为4元,固定性销售及管理费用为1000元。

期初存货量为0,本期产量为1000件,销量为600件,单位售价为40元。

要求:分别按两种方法的有关公式计算下列指标:(1)单位产品成本;(2)期间成本;(3)销货成本;(4)营业利润。

变动成本法下:单位产品成本=10+5+7=22期间成本=4000+4*1000+1000=9000销货成本=22*600=13200营业利润=600*40 – (22*600 +4*1000) – (4000+1000)=24000-17200-5000=1800完全成本法下:单位产品成本=10+5+7+(4000/1000)=26期间成本=4*1000+1000=5000销货成本=0 +( 26*1000) - 400*26=15600营业利润=600*40 – 15600 – (4*1000+1000) =24000-15600-5000=34002010075、某企业2007年只产销一种产品,其产量、销量和成本的有关资料如下:生产量为4000件,销售量为3500件,期初存货量为0,贡献边际率为50%,变动生产成本总额为76000元,固定制造费用总额为28000元,单位变动销售及管理费用为4元,固定销售及管理费用总额为21000元。

成本性态与变动成本法1. 引言成本是企业运营过程中不可或缺的一部分,它涉及到企业生产过程中的各种资源和费用支出。

理解成本的性态对于企业的决策和经营管理至关重要。

本文将介绍成本的性态以及如何应用变动成本法进行成本分析。

2. 成本的性态成本的性态是指在成本分析中对成本所进行的分类。

根据成本的变化特征和计算方式,可以将成本分为固定成本、可变成本和半固定成本。

下面将对这几种成本进行详细说明。

2.1 固定成本固定成本是指在一定期间内,与生产量和销售量无关的成本。

无论企业生产和销售的产品数量多少,固定成本都保持不变。

典型的固定成本包括租金、折旧费、管理人员工资等。

固定成本的特点是在短期内不会因为生产数量的变化而发生变动。

2.2 可变成本可变成本是指与生产和销售量成比例变化的成本。

当生产和销售数量增加或减少时,可变成本也相应增加或减少。

典型的可变成本包括原材料成本、直接劳动成本等。

可变成本的特点是随着生产和销售数量的变化而相应变化。

2.3 半固定成本半固定成本具有固定成本和可变成本的特点。

在一定范围内,半固定成本保持不变;超出这个范围,半固定成本将发生改变。

典型的半固定成本包括设备维护费、运输费等。

半固定成本的特点是在某个生产和销售数量范围内保持不变,但超出这个范围后会发生变动。

3. 变动成本法变动成本法是一种用于成本分析和决策的方法。

它通过将成本分为可变成本和固定成本,帮助企业了解成本的组成和变动规律,为经营决策提供参考依据。

3.1 可变成本的计算计算可变成本的方法是将与生产数量成正比的成本项目归为可变成本。

例如,原材料成本、直接劳动成本等都属于可变成本。

通过对相关成本项目进行分析,可以得出可变成本的总额。

3.2 固定成本的计算计算固定成本的方法是将与生产数量无关的成本项目归为固定成本。

例如,租金、折旧费等都属于固定成本。

通过对相关成本项目进行分析,可以得出固定成本的总额。

3.3 变动成本法的应用变动成本法可以应用于多个方面的经营决策。