中国工商银行中小企业信贷业务及担保机构管理PPT课件

- 格式:ppt

- 大小:2.67 MB

- 文档页数:45

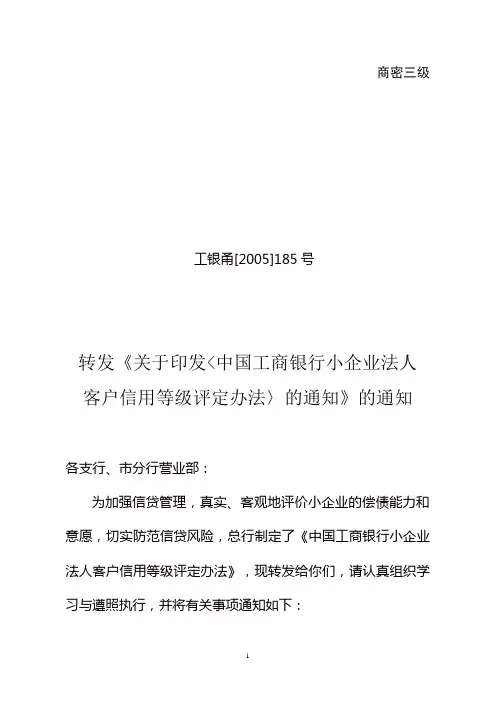

商密三级工银甬[2005]185号转发《关于印发<中国工商银行小企业法人客户信用等级评定办法〉的通知》的通知各支行、市分行营业部:为加强信贷管理,真实、客观地评价小企业的偿债能力和意愿,切实防范信贷风险,总行制定了《中国工商银行小企业法人客户信用等级评定办法》,现转发给你们,请认真组织学习与遵照执行,并将有关事项通知如下:一、小企业信用评级相关权限执行年度转授权的规定。

二、市分行信贷管理部为评级业务的管理部门,主要负责有关政策制度的管理。

三、市分行信贷审批中心为评级业务主办部门,主要负责:制定评级工作方案,培训评级人员;审核按规定权限报批的评级报告、基础数据和基础资料,对评级结果进行审查;统计评级业务指标;负责按规定权限对评级结果进行审定。

四、各支行(含市分行营业部,下同)负责辖内信用评级的具体工作,主要包括:对评级基础数据和基础资料的搜集、整理、输入、复核;对所有小企业所能提供的抵(质)押物及保证担保价值进行评价;对审定权限内小企业所能提供的抵(质)押物及保证担保价值进行确认;撰写评级报告;对评级客户进行动态跟踪并及时调整信用等级;对所有客户评级相关资料与结果进行审查;统计评级业务指标;对评级工作进行监督检查;管理评级客户的评级档案;对辖内评级人员的再培训;经初评与复评后按规定权限对评级结果进行审定或报批。

五、客户评级经审定后,市分行信贷审批中心、支行要及时将各自的评级结果与相应的客户全称抄送市分行信贷管理部备案。

六、本通知自印发之日起施行,其他有关规定如与本通知相抵触的,以本通知为准.执行中如遇问题,请与市分行联系。

二○○五年四月二十日本行发送:信贷管理部、公司业务部、信贷审批中心、国际业务部、内控合规部。

工商银行宁波市分行办公室2005年4月20日印发打字:林燕娥校对:周朝阳1330000工银发〔2005〕78号关于印发《中国工商银行小企业法人客户信用等级评定办法》的通知各一级分行、直属分行,三峡、苏州分行,各直属学院、各直属机构、各内审分局:为真实、客观地评价小企业法人客户的偿债能力和偿债意愿,切实防范信贷风险,总行制定了《中国工商银行小企业法人客户信用等级评定办法》,现印发给你们,请遵照执行。

商业银行对于小微企业信贷风险管理研究——以中国工商银行为例摘要:近年来,小微企业的规模逐年扩大,国家也大力支持小微企业的发展,截至2022年7月22日,小微企业总量比重占市场主体的91.68%。

由于国家正处在经济转型与结构调整的重要时期,因此,小微企业在向企业贷款时总会遇到许多问题,由于受到政策的制约,小微企业的融资渠道相对较少,严重影响了企业的正常运营,因此,银行信贷对小微企业的运营与发展有着非常重要的作用。

本文以中国工商银行为例,分析工商银行对于小微企业办理贷款业务时所面临的问题,并提出相关建议。

关键词:信贷风险;小微企业;中国工商银行一、引言(一)研究背景习近平总书记在2021年中国国际服务贸易交易会全球服务贸易峰会致辞中宣布:“我们将继续支持中小企业创新发展,深化新三板改革,设立北京证券交易所,打造服务创新型中小企业主阵地。

”自从疫情开始之后,企业的融资需求逐年增长,其中小微企业的贷款需求较为强烈。

中国民生银行首席研究员温彬也曾提及,“三农”以及小微企业依旧是当下经济发展过程中的薄弱领域,需要更进一步对其加大金融方面的支持力度。

近年来,商业银行作为对小微企业放贷拥有主要决定权的机构,陆陆续续的出台了很多小微企业信贷管理办法,但是不难发现,商业银行对于小微企业的贷款还依旧存在着不可忽视的问题,急需提升和改善。

(二)研究意义在如今的经济大环境下,小微企业在经济体系中发挥着不可忽视的重大作用,国家虽然大力支持小微企业的发展,但是中小企业融资难、融资贵的问题依旧得不到有利的解决。

小微企业在市场中发挥着不可替代的重要作用,小微企业占据市场比例的绝大部分,为市场创造财富,解决充分就业的问题。

因此通过分析商业银行对小微企业信贷的风险管理问题,降低小微企业的不良贷款率,改善小微企业融资难的问题,促进市场经济的发展。

另外,对于商业银行来说,通过研究分析小微企业的融资现状、融资问题、以及本身对于小微企业融资风险的管理,可以有效的改善信贷业务,提高资金运用效率,促进小微企业的健康有效发展,同时对于自身风险的管理和控制发挥着积极作用。