生产费用在完工产品和在产品的分配方法

- 格式:doc

- 大小:29.00 KB

- 文档页数:2

生产费用在完工产品和在产品的分配方法

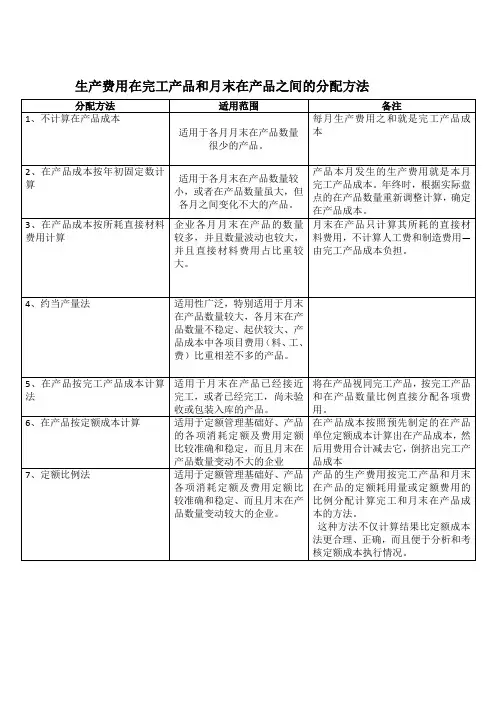

(一)不计算在产品成本法 适用于各月末数量很小的产品。

(二)在产品按固定成本计算法 适用于月末在产品数量较多,但各月变化不大的产品

月末在产品数量很小的产品。

(三)在产品按所耗直接材料成本计价法 适用于各月末消耗在产品较多、变化也大,直接材料成本在生产成本中所占比重较大且材料在生产开始时一次性投入。

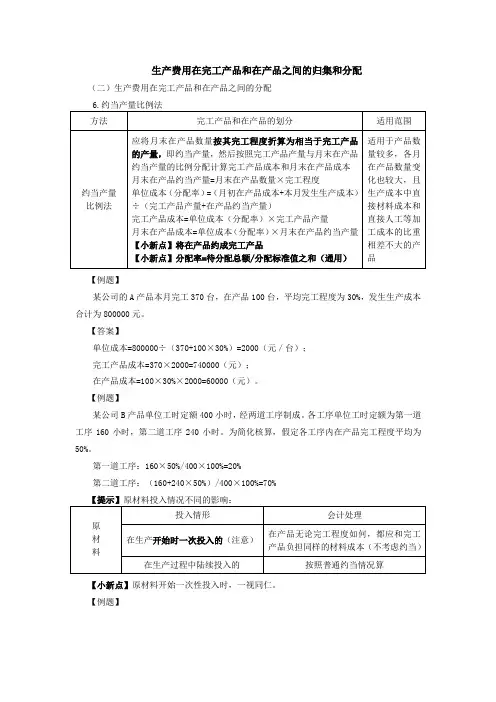

(四)约当产量比例法 适用于产品数量较大的产品。

(五)在产品按定额成本计价法 适用于各项消耗定额或成本定额比较准确、稳定且各月在产品数量变化不是很大的产品。多,变化也较大,且生产成本中直接材料成本和直接人工等加工成本的比重相差不

(六)定额比例法 适用于各项消耗定额或成本定额比较准确,但各月在产品数量变动较大产品。

一、偿债能力指标

(一).短期偿债能力指标

1.流动比例=流动资产/流动负债*100%

2.速动比例=速动资产/流动负债*100%

速动资产=货币资金+交易性金融资产+应收帐款+应收票据

=流动资产-存货-预付帐款-一年内到期的非流动资产-其他流动资产

(二)长期偿债能力指标

1.资产负债率(负债比率)=负债总额/资产总额*100%(国际上60%较为合适)

注:资产负债率越小,说明企业长期偿债能力越强。

2.产权比率=负债总额/所有者权益总额*100%

注:产权比率越低,说明长期偿债能力越强。债权人权益的保障程度越高,承担的风险越小,但企业不能充分发挥负债的财务杠杆效应。

二、运用能力指标

1. 流动费用周转率=营业收入/平均流动资产总额

流动资产周转天数=计算期天数/流动资产周转率

2. 应收帐款周转率=营业收入/平均应收帐款余额

3. 存货周转率=主营成本/平均存货余额

4. 固定资产周转率=营业收入/平均固定资产净值

5. 总资产周转率=营业收入/平均资产总额

三、获利能力指标

1. 营业利润率=营业利润/营业收入*100%

2. 营业净利润=净利润/营业收入*100%

3. 营业毛利率=(营业收入-营业成本)/营业收入

4. 成本费用利润率=利润总额/成本费用总额*100%

成本费用总额=营业成本+营业税金及附加+销售费用+管理费用+财务费用

5. 总资产报酬率=息税前利润总额/平均资产总额*100%

息税前利润=利润总额+利息支出=净利润+所得税+利息支出

6. 净资产收益率=净利润/平均净资产*100%

平均净资产=(所有者权益年初数+所有者权益年末数)/2 杜邦财务分析:

净资产收益率=总资产净利率*权益乘数

=营业净利率*总资产周转率*权益乘数

权益乘数=资产总额/所有者权益总额

=1/(1-资产负债率)