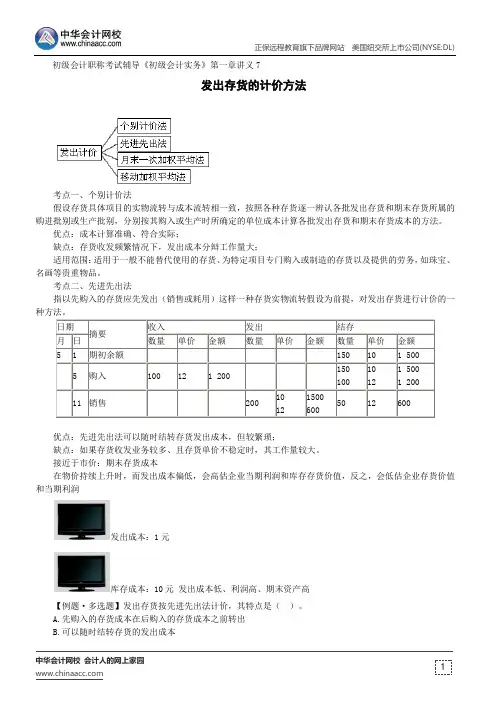

发出存货的计价方法

- 格式:docx

- 大小:13.62 KB

- 文档页数:3

博学笃行 自强不息

1

发出存货的计价方法

在企业的成本会计中,存货是一个重要的资产,其计价方法直接影响到企业的成本结构和利润水平。发出存货的计价方法是指在销售商品时,如何确定存货的成本以及销售额的计算方法。本文将介绍几种常用的发出存货的计价方法,并分析其优劣势。

一、先进先出法(FIFO法)

先进先出法是指假设最早购入的存货最先发出,最近购入的存货最后发出。这种计价方法的优点是能够更接近实际成本,并且提供了准确的库存价值。它也能避免存货因价格波动而造成的异常波动,对于需求不稳定的产品,能够稳定成本、稳定利润。然而,这种方法在通货膨胀期间会导致实际发出的成本低于实际购入成本。

二、后进先出法(LIFO法)

后进先出法是指假设最近购入的存货最先发出,最早购入的存货最后发出。LIFO法的优点在于在通货膨胀期间,可以使企业的成本更接近实际成本,对于成本上升的情况,能够减少利润和税收。然而,LIFO法的缺点在于无法提供准确的库存估值,特别是在需求不稳定、价格波动大的情况下。

博学笃行 自强不息

2

三、加权平均法

加权平均法是根据平均期末存货和本期存货进出情况来确定平均成本,然后将该平均成本应用于发出存货的计算中。加权平均法的优点在于能够平均化价格波动,适用于需求稳定的产品。然而,这种方法对于需求不稳定、价格波动大的产品可能会造成成本估算不准确,利润波动较大。

四、特定成本法

特定成本法是指根据存货的售价、购入成本以及具体发出存货的成本来计算销售额和利润。这种方法对于需求不稳定、价格波动大的产品比较适用,能够提供准确的利润计算。然而,特定成本法的缺点在于复杂度较高,需要对每个发出存货进行详细的成本记录。

在实际操作中,企业可以根据自身情况选择适合的发出存货的计价方法。一般来说,在需求稳定、价格波动小的情况下,加权平均法和特定成本法比较适用;而在需求不稳定、价格波动大的情况下,FIFO法和LIFO法更具优势。

总之,发出存货的计价方法是企业成本会计中的重要环节,不同的计价方法将会对存货成本和利润产生不同的影响。企业在选择计价方法时,应根据产品的特点以及市场的需求来进行合理的选择,并博学笃行 自强不息

3

且在实际操作中不断根据变化的环境进行调整和优化,以实现成本的合理控制和利润的最大化。