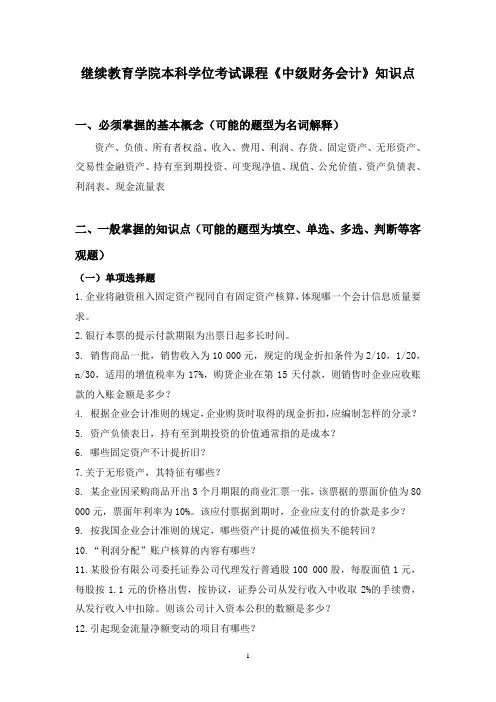

中级财务会计知识点归纳

- 格式:docx

- 大小:11.93 KB

- 文档页数:3

中级财务会计知识点归纳

1. 负债与所有者权益

1.1 资产负债表

资产负债表是一份财务报表,用于反映企业在特定日期的资产、负债和所有者权益的情况。它分为两个主要部分:资产和负债与所有者权益。

• 资产包括企业所拥有的现金、应收账款、存货、房地产和设备等。

• 负债包括应付账款、借款、未付工资和税款等。

• 所有者权益是指企业的净资产,包括股东投入的资本和留存盈余。

1.2 负债的种类

• 长期负债:指在一年之内无法偿还的负债,如债券和长期贷款。

• 短期负债:指在一年之内需要偿还的负债,如应付账款和短期借款。

• 非流动负债:指在长期内需偿还的负债,如退休福利和租赁债务。

1.3 所有者权益的组成

所有者权益是指企业的净资产,在资产负债表中是负债部分之后列出的。它包括以下几个要素:

• 股本:指股东投入的资金。

• 资本公积:指股东以超过面值的价格购买股份所形成的差额。

• 留存盈余:指企业的净收益减去股利分配后的剩余部分。

2. 成本与费用

2.1 成本的概念

成本是指企业为获取和生产商品或提供服务而支出的资源的价值。成本可以分为直接成本和间接成本。

• 直接成本:直接与产品或服务相关的成本,如原材料成本和直接人工成本。

• 间接成本:与产品或服务相关,但不容易直接分配给具体产品或服务的成本,如间接人工成本和间接材料成本。 2.2 费用的概念

费用是指企业在销售产品或提供服务过程中发生的经济性资源的耗费。费用可以分为直接费用和间接费用。

• 直接费用:与产品或服务的生产、销售直接相关的费用,如销售人员工资和推广费用。

• 间接费用:与产品或服务的生产、销售间接相关的费用,如办公室租金和行政人员工资。

2.3 成本与费用的区别

成本是企业生产商品或提供服务时的资源支出,而费用则是销售产品或提供服务时的资源耗费。成本是企业在生产过程中发生的,费用是企业在销售过程中发生的。当商品或服务销售出去后,成本转变为费用。

3. 利润与利润分配

3.1 利润的概念

利润是企业在一定时期内所获得的净收入,即企业销售收入减去成本和费用后的剩余部分。利润可以分为毛利润和净利润。

• 毛利润:指企业在销售产品或提供服务过程中,销售收入减去直接成本的剩余部分。

• 净利润:指企业在扣除直接成本和间接费用之后所获得的利润。

3.2 利润分配

利润分配是指企业将净利润按照一定的比例分配给股东和留存盈余的过程。利润分配可以根据股东权益的比例进行,也可以根据企业内部决策进行。

• 股利分配:指企业向股东支付的利润份额。

• 留存盈余:指企业将利润用于再投资或留存的部分。

4. 费用的核算

4.1 费用的分配

费用的分配是指将企业发生的费用按照一定的方式进行分配和核算。常见的费用分配方式包括直接分配和间接分配。

• 直接分配:将费用直接分配给与费用发生有关的部门或产品。

• 间接分配:将费用按照一定的分配基准,间接地分配给各个部门或产品。 4.2 费用的核算方法

费用的核算方法可以根据不同的成本对象和成本核算体系进行划分。常见的费用核算方法包括以下几种:

• 作业成本法:根据作业的特点将费用分配给作业,用于计算作业的成本。

• 部门成本法:将费用按照部门进行分配,用于计算部门的成本。

• 产品成本法:将费用按照产品进行分配,用于计算产品的成本。

4.3 费用控制

费用控制是指企业通过各种措施和方法,控制和降低费用的发生和支出。常见的费用控制手段包括以下几种:

• 预算控制:制定和执行费用预算,对费用进行控制和监督。

• 成本控制:对直接成本和间接费用进行核算和控制,降低成本支出。

• 效益控制:通过提高效益和生产力,降低费用的发生。

5. 资产负债表和利润表的关系

资产负债表和利润表是企业的两个重要财务报表,它们之间存在着紧密的关系。

5.1 资产负债表与利润表的区别

• 资产负债表:反映企业在特定日期的资产、负债和所有者权益的情况。

• 利润表:反映企业在一定时期内所获得的净收入和净利润的情况。

5.2 资产负债表与利润表的关系

• 资产负债表的数据会影响利润表中的项目,如资产负债表中的负债比重增加,可能导致利润表中的利息费用增加。

• 利润表的数据可用于计算资产负债表中的净资产,如净利润可以作为资产负债表中所有者权益的增加部分。

结论

本文对中级财务会计的知识点进行了分类和归纳,包括负债与所有者权益、成本与费用、利润与利润分配、费用的核算以及资产负债表和利润表的关系等内容。这些知识点对于理解和应用财务会计的基本概念和原理具有重要意义。