2015年上半年中国商用车市场销量排名

- 格式:docx

- 大小:68.27 KB

- 文档页数:2

2015年全年各个车型销量详细数据出炉,果断收藏!

2015年全年各个车型销量详细数据出炉,果断收藏!

2016-01-21 微型电动车 微型电动车

本文来源于AM汽车经理人

2015年车市销量已基本完毕。

对于我们用户而言,虽然这销量数据跟我们没多大的关系,但2016年想买车的小伙伴们可以做个参考数据嘛!好了,不说那么多废话,感兴趣的可以看看喽!

1月12日中国汽车工业协会发布了2015年中国车市产销数据。

数据显示,2015年全年,汽车产销2450.33万辆和2459.76万辆。

(以下表格数据来自:AM汽车经理人)

小型车

紧凑型车

中型车

中大型车

SUV

MPV。

售冠军东风销售重卡9100辆,同比下降36%;第二名重汽销车6700辆,同比下降25%;第三了市场的真实需求,但这个真实需求,非常的不理想。

按照这个趋势,2015年全年重卡销量很可能定格在54.5万辆左右,同比下滑约27%。

重卡市场是国内卡车市场现状的一个缩影,下滑趋势最为严重。

那么当前中国卡车市场以及卡车企业到底处于一个怎样的状况,就行业内重点企业本刊将进行连续报道分析,在对过去一年企业与行业发展情况总结的同时,也希望可以缕顺卡车行业未来发展的突破口,为未来卡车市场发展重拾信心。

东风虎口夺食从1969年成立到现在,东风汽车集团股份有限公司(以下简称“东风”)走过46年岁月,2015年更应该说是属于东风的,虽然行业颓市难挡,但其销售排名一直位列前茅。

2015年东风不能不说的大事首当其冲便是与沃尔沃集团构建了全球最大的商用车战略联盟——东风商用车有限公司(以下简称“东风商用车”)2015年1月正式成立运营。

就卡车企业排名,东风2015年1〜11月累计销量31.61万辆,同比下降23.26%,位列第二;如果仅就11月重卡销量而言,东风以9000余辆的业绩排名首位,但较同期相比仍下降34.75%;2015年1〜11月,中重卡企业累计销量排名中,东风以48664辆的成绩排名第一,但轻卡以11155辆的成绩排名第五。

合资公司东风商用车成立首年表现优异,2015年1〜11月销量为10.84万辆,为东风整体销量贡献较多。

在2015年有两家企业低于行业降幅,表现优于行业,这就是东风和重汽。

其中,东风降幅最低,只有24%,东风的市场份额也因此提高了2个百分点,从2014年底的21%上升到23%。

这一数字值得关注,原因是东风从2011年开始,已经连续四年市场份额稳定在21%。

东风商用车2015年的市场份额也许得益于企业整体的均衡,东风产品结构相对没有明显的短板,不过在牵引车、载货车和工程车三大板块中,又以载货车最强,牵引车也很有实力,工程车则稍差。

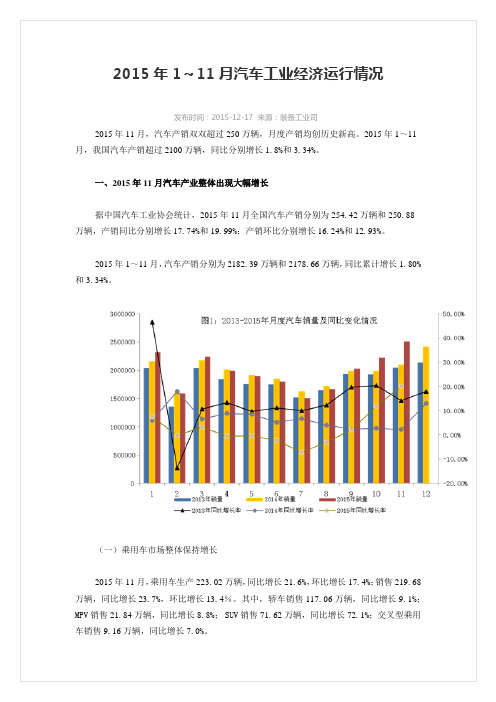

「35」“常态”微增长2015年1—11月,汽车产销分别完成2182.39万辆和2178.66万辆,分别比2014年同期增长1.8%和3.3%。

中国汽车工业协会常务副会长董扬认为2015年全年汽车销量增长会像年初预测的一样,同比增长在3%左右。

董扬还预测了2016年的增长会在5%—7%,但是并不会达到两位数。

纵横点评:2015年上半年,业界人士纷纷用“寒冬季”形容2015年中国的汽车市场,直到下半年9月份出台的购置税减半政策刺激才使得整体增速有所回升。

或许,微增长真的已经成为中国汽车产业发展的新常态。

自主品牌越战越勇,SUV 成增长关键1-11月,自主品牌乘用车销量为767.83万辆,同比增长14.12%,份额提升至41.1%,一扫此前市场份额同比“十二连降”的颓势。

而在自主品牌乘用车14.1%的同比增长中,各细分市场的表现基本与乘用车市场整体形势一致,其中SUV 同比增长高达82.8%。

除了整体的销售数字,来自企业的捷报也纷至沓来。

12月15日,长安汽车自主品牌乘用车2015年第100万辆—逸动EV 在重庆正式下线,成为第四个年产量达到百万辆的国内汽车企业,同时,也成为第一家自主品牌乘用车年产百万辆的汽车企业。

奇瑞也发布消息称,12月18日将迎来奇瑞第500万辆汽车下线,成为第一个产量突破500万辆的中国自主品牌乘用车企业。

纵横点评:在整体市场增速放缓以及合资品牌增速放缓的情况下,自主品牌的逆市上升成了最大亮点。

从销量结构上看,乘用车的销量增长绝大部分是由SUV 带动,而在SUV 市场的增长中,自主品牌SUV 则占据了主导地位。

因此,说自主品牌份额提升的主要原因是准确抓住了SUV 这个市场增长点是毋庸置疑的。

SUV 已然成为车市红海,合资品牌纷纷入局,2016年情况如何还有待观察。

1-10月新能源汽车累计销量分车企看,前11月新能源汽车产量累计超万辆的车企有比亚迪、吉利、众泰、宇通、北汽、东风、上汽。

15年商用车销量中汽协最新公布的产销快讯显示,2015年12月,国内货车(卡车)共计销售26.91万辆,同比下降3.61%,环比增长5.49%;1-12月累计销量为285.59万辆,累计下降10.32%,降幅进一步缩窄(1-11月累计降幅为10.93%、1-10月累计降幅为11.9%)。

12月份,国内卡车产量为26.70万辆,同比下降4.53%,环比增长5.04%;1-12月累计产量为283.30万辆,累计下降11.35%。

针对重、中、轻、微卡各个细分市场的表现,请看第一商用车网带来的最新分析报道。

重卡:12月下降13% 全年收官55万辆15年12月国内重型卡车销量表(单位:辆)2015年12月,国内重型卡车共计销售48861辆,同比下降13.31%,月度降幅有所缩窄(11月份降幅为13.77%,10月份降幅为11.8%);1-12月累计销量为550716辆,累计下降25.98%,降幅缩窄1.19个百分点(1-11月累计降幅为27.17%)。

其中,东风汽车公司12月份销售重型卡车9787辆,同比下降12.27%,1-12月累计销售重型卡车117151辆,继续排名第一,累计降幅为24.49%;第二名中国重汽2015年1-12月累计销售重型卡车98823辆,累计下降18.53%;第三名一汽集团累计销售86205辆,累计下降26.09%;第四名陕汽集团累计销售80960辆,累计下降22.56%;第五名北汽福田累计销售74912辆,累计下降31.45%。

第六名江淮重卡累计销售29935辆,累计下降24.85%。

在2015年1-12月销量排行前十的重卡企业中,所有企业销量均出现不同程度的下降,上汽依维柯红岩降幅最大,达到65.17%(累计销量为8708辆);大运汽车累计降幅最小,为6.48%(累计销量为15202辆)。

中卡:月度增长由负转正全年销20万辆下降19%2015年12月国内中型卡车销量表(单位:辆)中卡市场方面,2015年12月,国内中型卡车共计销售26607辆,同比大幅增长38.08%,月度增长终于由负转正(11月份同比下降14.28%,10月份下降10.8%,9月份下降17.8%,8月份下降16.9%);1-12月累计销量为200414辆,累计下降19.14%,降幅缩窄近4个百分点(1-11月累计降幅为24%)。

包含2015年10月汽车销量排行榜的词条摘要:1.引言:简要介绍2015年10月汽车销量排行榜的背景和意义2.各大汽车品牌销量排名及同比变化3.排名前三的汽车品牌及销量分析4.增长最快的汽车品牌及其原因5.我国汽车市场现状及未来趋势6.结论:总结2015年10月汽车销量排行榜的亮点,并对我国汽车市场进行展望正文:近年来,我国汽车市场一直保持高速增长,尤其是2015年10月,各大汽车品牌竞争愈发激烈。

本文将根据2015年10月汽车销量排行榜,分析各大汽车品牌的销量表现,并探讨我国汽车市场的现状及未来趋势。

在2015年10月汽车销量排行榜中,各大汽车品牌的表现各有亮点。

首先,排名前三的汽车品牌分别是大众、日产和丰田。

这三个品牌在我国市场一直拥有较高的市场份额,其中大众品牌销量突破30万辆,同比增长10%;日产和丰田品牌销量分别达到20万辆和15万辆,同比增长5%和8%。

这三个品牌的成功,得益于其丰富的产品线、较高的品牌知名度和良好的口碑。

在增长最快的汽车品牌方面,北京现代和长安福特表现抢眼。

北京现代销量同比增长40%,达到18万辆;长安福特销量同比增长35%,达到12万辆。

这两品牌销量的大幅增长,主要得益于以下原因:首先,北京现代推出了多款新品,吸引了大量消费者;其次,长安福特在市场营销方面加大了投入,提升了品牌知名度。

由此可见,2015年10月我国汽车市场呈现出以下特点:一是竞争激烈,各大汽车品牌纷纷加大市场推广力度;二是消费者对汽车的需求持续增长,尤其是对中级车和SUV市场的关注度不断提高;三是新能源汽车市场逐渐升温,成为各大汽车品牌竞相布局的重点领域。

展望未来,我国汽车市场将继续保持增长态势,但增速可能会有所放缓。

一方面,随着城市化进程的加快和居民消费水平的提高,汽车消费需求将继续扩大;另一方面,政府对新能源汽车产业的扶持力度加大,将推动新能源汽车市场的快速发展。

与此同时,汽车产业的技术创新、智能化和互联网化也将成为未来发展的重要趋势。

11月市场回顾11月乘用车厂家销量212万台创出历史新高,同比增长25%,这是因去年部分厂家主动年末减少批售,而今年各家全力冲刺,形成低基数高增长;11月生产创历史新高达214万,同比增长22%,尤其是高价SUV 占比增长推动GDP 产值的大幅提升;11月零售195万台,同比增速18%,呈现批发推动零售走强的特征,因此市场感受增长效果似乎不很突出。

今年前期的厂家销量利润均不理想,尤其是合资企业1-10月利润1500亿下滑15%(去年增19%),绝大部分厂家选择牺牲利润实现销量突破,11月价格仍有小幅下降趋势,进一步助推销量。

11月的轿车批发增速8%,但零售仍是负增长,MPV 的批发零售均处于微增长,SUV 的增速达到70%的超高速。

购置税减半优惠政策效果喜人,1.6L 以下乘用车份额环比10月微增0.5%到65.6%。

其中轿车1.6L 以下份额从2014年11月的76%上升到本月的79%,轿车1.6L 以下销量同比增长13%,1.6L 以上同比下滑5%。

自主品牌努力增量,批发销量份额同比微增1.4%到39.1%,而零售份额同比增3.2%达到39.9%。

由于11月的生产达到214万,零售195万台,出口2万,形成罕见的11月净增17.8万的厂商库存,这也是行业为经济稳增长做贡献。

12月市场预测12月是大月,共31个日历日,有23个工作日,尤其12月是十二五末的最后一个月份,是极其关键的业绩盘点和政策调整节点,从11月的爆发看各方都希望有个年度和5年规划的完美收官。

且2016年初诸多政策都面临调整,12月的市场面临0.3万元节能车补贴的退出的节点,消费者也会努力拿到政府给的补贴,会形成12月的抢购热潮。

12月也是新能源车的考核和补贴的关键节点,这时的销量冲刺既是目标也是利益,个别地区已经出现抢车现象。

政府的购置税优惠等政策可以理解为是用车市刺激来稳定经济增长,乘用车厂家也是端正态度,尽最大努力促销增量。

2015年上半年汽车工业经济运行情况【发布时间:2015年07月14日】【来源:装备工业司】【字体:大中小】2015年上半年,汽车产销量略高于去年同期,整体增速出现明显回落,各类车型增长幅度相差较大。

5~6月,汽车产销同比、环比连续出现负增长。

一、上半年汽车产销量同比增长分别为2.64%、1.43%据汽车工业协会统计,上半年汽车生产1209.50万辆,同比增长2.64%,同比增幅下降7个百分点;汽车销售1185.03万辆,同比增长1.43%,同比增幅下降7个百分点。

1、2季度汽车销量分别为615.35万辆和570.14万辆,1季度同比增长3.91%,2季度同比下降1.04%,2季度较1季度增速下降了4.95个百分点。

6月,汽车生产185.08万辆,同比下降0.22%,环比下降5.77%;销售180.31万辆,同比下降2.31%,环比下降5.29%。

(一)乘用车产销量同比增长分别为6.38%、4.80%上半年,乘用车生产1032.78万辆,同比增长6.38%,同比增幅下降5.7个百分点;销售1009.56万辆,同比增长4.80%,同比增幅下降6.4个百分点。

其中,1、2季度销量同比增长分别为8.95%、0.55%,2季度比1季度增速下降了8.4个百分点。

上半年,轿车产销590.87万辆和578.93万辆,产销同比下降分别为4.39%和5.89%,同比增幅分别下降10.3和11.2个百分点。

6月,乘用车生产158.74万辆,同比下降0.72%,环比下降5.34%;销售151.14万辆,同比下降3.36%,环比下降6.08%。

其中,轿车销售84.62万辆,同比下降14.91%,环比下降0.97%。

1.1.6升及以下排量乘用车市场占有率同比提高2.49%上半年,1.6升及以下排量乘用车销售695.77万辆,占乘用车销量的68.92%,市场占有率同比提高了2.49个百分点;销量同比增长8.72%,高于乘用车销量市场3.92个百分点。

2015年上半年中国商用车市场销量排名

商用车,是在设计和技术特征上是用于运送人员和货物的汽车。

商用车包含了所有的载货汽车和9座以上的客车,分为客车、货车、半挂牵引车、客车非完整车辆和货车非完整车辆,共五类。

根据LMC Automotive公司数据,2015年上半年中国商用车市场销量表现不振,销量最高的前10个品牌中,只有五十铃一家外资品牌登榜,4家销量上升,其余滑坡。

第1名:五菱

6月销量84,510辆,同比增长24%;上半年销量473,835辆,同比下跌1%;乘用车市场份额(下同)24.5%。

五菱是唯一市场份额超过20%的品牌。

第2名:福田

6月销量31,080辆,同比增长24%;上半年销量219,659辆,同比下跌12%;市场份额11.3%。

第3名:长安

6月销量26,563辆,同比下跌37%;上半年销量203,409辆,同比下跌21%;市场份额10.5%。

第4名:金杯

6月销量28,636辆,同比增长43%;上半年销量159,541辆,同比增长3%;市场份额8.2%。

金杯是6月增速最高的商用车品牌。

第5名:东风

6月销量18,480辆,同比下跌37%;上半年销量121,609辆,同比下跌35%;市场份额6.3%。

第6名:江淮

6月销量14,866辆,同比下跌7%;上半年销量103,378辆,同比下跌17%;市场份额5.3%。

第7名:江铃

6月销量13,271辆,同比增长6%;上半年销量95,186辆,同比增长8%;市场份额4.9%。

第8名:力帆

6月销量12,319辆,同比增长12%;上半年销量62,793辆,同比增长19%;市场份额3.2%。

力帆是上半年增速最高的商用车品牌。

第9名:长城

6月销量6,189辆,同比下跌39%;上半年销量52,716辆,同比下跌17%;市场份额2.7%。

第10名:五十铃

6月销量7,769辆,同比增长13%;上半年销量39,500辆,同比增长18%;市场份额2.0%。