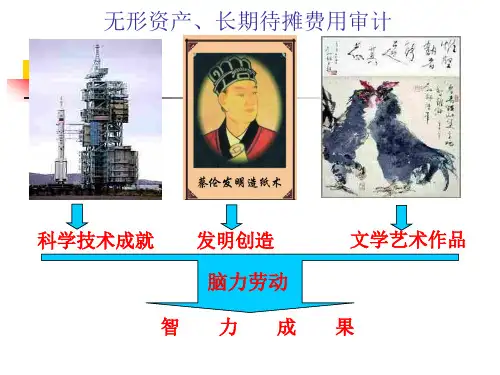

无形资产、长期待摊费用审计

科学技术成就 发明创造

脑力劳动

智力成

文学艺术作品 果

无形资产简介

无形资产内容:专利权、非专利技术、商标权、 著作权、特许权、土地使用权等。

与该资产相关的预计未来经济利益很可能流入 企业;

该资产的成本能够可靠计量。

无形资产审计内容

(一)评价被审单位有关无形资产的内部控制是否健 全有效

三、无形资产和长期待摊费用业务一 般存在的错误和弊端

(一)无形资产的入账价值不正确

(二)无形资产已不能为企业带来任何收益,却 仍未注销摊余价值

(三)无形资产及长期待摊费用的会计处理错误

“练习与思考”的参考答案

练习一:

(1)A单位的账务处理不正确。因为此项收入应该 是“其他业务收入”。

(2)应当这样进行正确的账务处理:

权利起止日

账面原值 11,600,000.00 2,285,200.00

账面净值 9,956,666.67 2,216,934.00

2004

11,430,000.00 11,256,818.18

25,315,200.00 23,430,418.85

三、查验说明:

四、审计结论:

无形资产项目审核记录

“无 形 资 产 - ”项 目 审 核 记 录

自强变(北门)变土地 桃园变土地

东关南街6号城区分局办 公楼土地

权证类型 土地使用权 土地使用权

土地使用权

权证编号 16456747 10324176

西 国 用 ( 2006出 ) 第 193号 、 380号

合计

权利人名称 西安供电局 西安供电局

陕西省电力公司

入账日期 2003-12-19 2004-9-23