第八章 成本管理-责任成本管理(二)——责任中心及其考核

- 格式:pdf

- 大小:313.00 KB

- 文档页数:13

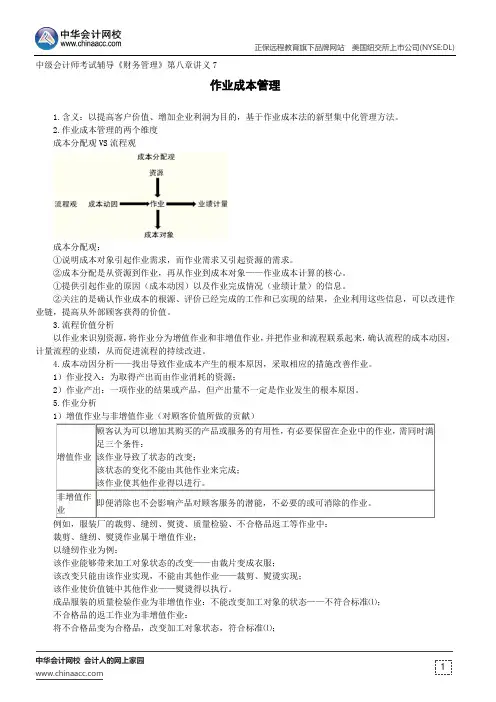

2015年全国会计专业技术中级资格考试内部资料财务管理第八章 成本管理知识点:责任成本管理(二)——责任中心及其考核● 详细描述:1.成本中心(1)含义与特点含义成本中心是指有权发生并控制成本的单位。

【提示1】成本中心一般不会产生收入,通常只计量考核发生的成本。

【提示2】成本中心是责任中心中应用最为广泛的一种形式,只要是对成本的发生负有责任的单位或个人都可以成为成本中心。

特点(1)成本中心不考核收益,只考核成本; (2)成本中心只对可控成本负责,不负责不可控成本; (3)责任成本是成本中心考核和控制的主要内容。

【提示】成本中心当期发生的所有可控成本之和就是其责任成本。

含义可控成本是指成本中心可以控制的各种耗费。

应具备的条件第一,该成本的发生是成本中心可以预见的;第二,该成本是成本中心可以计量的;第三应注意的问题可控成本和不可控成本的划分是相对的。

它们与成本中心所处的管理层级别、管理权限与控制范类型,该成本是成本中心可以调节和控制的。

凡不符合上述三个条件的成本都是不可控成本。

围大小有关。

对于一个独立企业而言,几乎所有的成本都是可控的。

含义自然利润中心它是自然形成的,直接对外提供劳务或销售产品以取得收入的责任中心。

人为利润中心它是人为设定的,通过企业内部各责任中心之间使用内部结算价格结算半成品内部销售收入的责任中心。

考核指标公式特点边际贡献边际贡献=销售收入总额-变动成本总额反映了该利润中心的盈利能力,但它对业绩评价没有太大的作用。

可控边际贡献(部门经理边际贡献)可控边际贡献=边际贡献-该中心负责人可控固定成本是评价利润中心管理者业绩的理想指标。

部门边际贡献(部门毛利)部门边际贡献=可控边际贡献-该中心负责人不可控固定成本部门边际贡献反映了部门为企业利润和弥补与生产能力有关的成本所作的贡献,它更多的用于评价部门业绩而不是利润中心管理者的业绩。

指标优点(1)能够反映投资中心的综合获利能力,并具有横向可比性(相对数指标,可用于部门之间以及不同行业之间的比较);(2)不仅可以促使经理人员关注营业资产运用效率,并有利于资产存量的调整,优化资源配置。

指标缺点(1)引起短期行为的产生;(2)追求局部利润最大化而损害整体利益最大化目标。

应用 范围权利考核范围考核办法组织形式考核指标成本 中心最广最小(可控成本的控制权)可控的成本、费用只以货币形式计量投入,不以货币形式计量产出一般不是法人预算成本节约额 预算成本节约率利润 中心较窄较高(短期经营决策权)成本费用、收入、利润不进行投入、产出的比较一般不是法人边际贡献 可控边际贡献 部门边际贡献投资 中心最小最高(投资决策权)成本费用、收入、利润、投资效率进行投入、产出比较一般是法人投资报酬率 剩余收益例题:1.甲利润中心某年的销售收入为10000元,已销产品的变动成本为1000元,变动销售费用为4000元,可控固定成本为1000元,不可控固定成本为1500元。

那么,该年该部门的“可控边际贡献”为()。

A.5000元B.4000元C.3500元D.2500元正确答案:B解析:可控边际贡献=部门销售收入-变动成本-可控固定成本=10000-1000-4000-1000=4000(元)2.下列关于投资中心的相关表述中不正确的是()。

A.投资中心是指既能控制成本、收入和利润,又能对投入的资金进行控制的责任中心B.投资中心的评价指标主要有投资报酬率和剩余收益C.利用投资报酬率指标,可能导致经理人员为眼前利益而牺牲长远利益D.剩余收益指标可以在不同规模的投资中心之间进行业绩比较正确答案:D解析:剩余收益指标弥补了投资报酬率指标会使局部利益与整体利益相冲突的不足,但由于其是一个绝对指标,故而难以在不同规模的投资中心之间进行业绩比较。

所以,选项D的说法不正确。

3.某生产车间是一个标准成本中心。

为了对该车间进行业绩评价,需要计算的责任成本范围是()。

A.该车间的直接材料、直接人工和全部制造费用B.该车间的直接材料、直接人工和变动制造费用C.该车间的直接材料、直接人工和可控制造费用D.该车间的全部可控成本正确答案:D解析:责任成本是以具体的责任单位(部门、单位或个人)为对象,以其承担的责任为范围所归集的成本,也就是特定责任中心的全部可控成本。

所以,选项D是正确的。

4.某公司某部门的有关数据为:销售收入50 000元,已销产品的变动成本和变动销售费用30 000元,可控固定间接费用2 500元,不可控固定间接费用3 000元。

那么,该利润中心部门边际贡献为()元。

A.20000B.17500C.14500D.10750正确答案:C解析:本题的考点是利润中心业绩评价指标,利润中心部门边际贡献=50000-30000-2500-3000=14500(元)。

5.不属于影响剩余收益的因素是()。

A.经营利润B.经营资产C.规定或预期的最低投资报酬率D.利润留存比率正确答案:D解析:本题考点是剩余收益的计算公式,剩余收益=经营利润-(经营资产x最低投资报酬率)。

6.下列最适宜作为考核利润中心负责人业绩的指标是()。

A.利润中心边际贡献B.公司利润总额C.利润中心部门边际贡献D.利润中心可控边际贡献正确答案:D解析:考核利润中心负责人业绩的指标主要是利润中心可控边际贡献。

在评价利润中心业绩时,可选择边际贡献、可控边际贡献、部门边际贡献三种指标。

边际贡献反映了该利润中心的盈利能力,但它对业务评价没有太大的作用;部门边际贡献也称部门毛利,它扣除了利润屮心管理者不可控的间接成本,它反映了部门为企业利润和弥补与生产能力有关的成本所作的贡献,更多的用于评价部门业绩而不是利润中心管理者的业缋。

可控边际贡献也称部门经理边际贡献,它衡量了部门经理有效运用其控制下的资源的能力,是评价利润中心管理者业绩的理想指标。

7.投资中心的考核指标中,能够全面反映该责任中心的投入产出关系,避免本位主义,使各责任中心利益和整个企业利益保持一致的指标()。

A.可控利润总额B.投资报酬率C.剩余收益D.责任成本正确答案:C解析:按照剩余收益指标进行考核,能够促使各责任中心的目标始终与整个企业的整体目标一致。

8.以下可控边际贡献的计算公式中正确的是()。

A.可控边际贡献=销售收人-变动成本总额B.可控边际贡献=边际贡献-该中心负责人可控固定成本C.可控边际贡献=边际贡献-该中心负责人不可控固定成本D.可控边际贡献=边际贡献-固定成本总额正确答案:B解析:边际贡献=销售收入总额-变动成本总额,反映了该利润中心的盈利能力;可控边际贡献=边际贡献-该中心负责人可控固定成本,衡量了部门经理有效运用其控制下的资源的能力,是评价利润中心管理者业绩的理想指标。

9.下列各项中,最适用于评价投资中心业绩的指标是()。

A.边际贡献B.部门毛利C.剩余收益D.部门净利润正确答案:C解析:对投资中心的业绩进行评价时,不仅要适用利润指标,还需要计算、分析利润与投资的关系,主要有投资报酬率和剩余收益等指标。

10.既能反映投资中心的投入产出关系,又可使个别投资中心的利益与企业整体利益保持一致的考核指标是()。

A.可控成本B.利润总额C.剩余收益D.投资利润率正确答案:C解析:剩余收益指标有两个特点:(1)体现投入产出关系;(2)避免本位主义。

11.可控成本需要同时具备的条件有()。

A.可以预见B.可以计量C.可以调控D.可以界定责任正确答案:A,B,C解析:可控成本需要同时具备的条件包括:可以预见、可以计量和可以调控。

12.甲利润中心常年向乙利润中心提供劳务,在其他条件不变的情况下,如提高劳务的内部转移价格,可能出现的结果是()。

A.甲利润中心内部利润增加B.乙利润中心内部利润减少C.企业利润总额增加D.企业利润总额不变正确答案:A,B,D解析:选项C,在其他条件不变的情况下,内部转移价格的变动,只是企业内部利益的重新分配,不会引起企业总利润的变化。

13.在下列各项中,属于可控成本必须同时具备的条件有()。

A.可以预计B.可以计量C.可以施加影响D.可以落实责任正确答案:A,B,C,D解析:可控成本必须同时具备四个条件:一是可以预计,二是可以计量,三是可以施加影响,四是可以落实责任。

14.在不同规模的投资中心之间进行业绩比较时,使用剩余收益指标优于投资报酬率指标。

()A.正确B.错误正确答案:B解析:剩余收益指标弥补了投资报酬率指标会使局部利益与整体利益冲突的不足,但是由于其是一个绝对指标,故难以在不同规模的投资中心之间进行业绩比较。

15.使用投资报酬率考核投资中心的业绩,便于不同部门之间的比较,但可能会引起部门经理投资决策的次优化。

()A.正确B.错误正确答案:A解析:投资报酬率是相对指标,因此,便于不同部门之间的比较。

投资报酬率指标的不足是部门经理会放弃高于资本成本而低于目前部门投资报酬率的机会,或者减少现有的投资报酬率较低但高于资本成本的某些资产。

16.从组织形式上看,投资中心一般具有法人资格,成本中心和利润中心往往是内部组织,不具有企业法人资格。

()A.正确B.错误正确答案:A解析:投资中心本质上也是一种利润中心,属于企业中最高层次的责任中心,如:事业部、子公司等。

从组织形式上看,投资中心一般具有法人资格,成本中心和利润中心在往是内部组织,不具有企业法人资格。

17.在其他因素不变的条件下,一个投资中心的剩余收益的大小与企业投资人要求的最低报酬率呈反向变动。

()A.正确B.错误正确答案:A解析:因为:剩余收益=经营利润-(经营资产X最低投资报酬率)。

18.利润中心对成本的控制是联系着收入进行的,它强调绝对成本的节约。

()A.正确B.错误正确答案:B解析:利润中心是指既对成本负责又对收入和利润负责的责任中心,它不仅要绝对地降低成本,而且更要寻求收入的增长,并使之超过成本的增长。

换言之,利润中心对成本的控制是联系着收入进行的,它强调相对成本的节约。

19.成本的可控与不可控与该责任中心所处管理层次的高低、管理权限及控制范围的大小和经营期的长短没有直接联系。

()A.正确B.错误正确答案:B解析:责任中心所处管理层次越高,管理权限及控制范围越大,经营期越长,控制成本可能性就越大。

20.关于投资中心,下列说法不正确的是()。

A.投资中心是指既能控制成本、收人和利润,又能对投入的资金进行控制的责任中心B.投资中心的评价指标主要有投资报酬率和剩余收益C.利用投资报酬率指标,可能导致经理人员为眼前利益而牺牲长远利益D.剩余收益指标可以在不同规模的投资中心之间进行业绩比较正确答案:D解析:剩余收益指标弥补了投资报酬率指标会使局部利益与整体利益相冲突的不足,但由于其是一个绝对指标,故而难以在不同规模的投资中心之间进行业绩比较。