02第二章货币资金

- 格式:pptx

- 大小:471.06 KB

- 文档页数:43

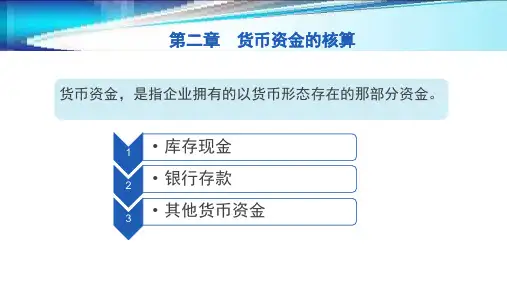

第二章货币资金教学目的与要求:通过本章的学习,应该了解货币资金的概念、内容和控制原则;了解现金的日常管理,掌握现金的会计处理;了解银行存款的管理和银行结算方式,掌握银行存款的会计处理以及清查核对的方法;了解其他货币资金的内容,掌握其他货币资金的会计处理。

本章应关注的主要内容:货币资金的概念和内容;货币资金的内部控制制度;库存现金的管理、核算和清查;银行结算方式、银行存款的管理、核算和清查;其他货币资金的内容和核算。

本章重点、难点:本章重点内容:库存现金的管理、银行存款的清查、其他货币资金的核算。

本章难点内容:银行存款余额调节表的编制、其他货币资金的核算。

教学方式:采用多媒体教学,电子课件演示;课堂练习和案例分析等。

课时分配:4课时本章主要参考资料:《企业会计准则——基本准则》《企业会计准则——应用指南》(财政部2006年10月30日)2016年《中级会计实务》全国会计专业技术辅导教材2016年《初级会计实务》全国会计专业技术辅导教材2016年《会计》财政部指定CPA考试教材教学环节设计:以讲授演示电子课件为主,以申能股份的实际案例导入充裕的现金对企业资本运作的巨大作用。

案例:申能股份是上海证券交易所的上市公司,在上海、浙江等省区投资经营电厂和天然气管网等能源类项目,拥有稳定和充沛的现金流量。

该公司1998年中报现金和短期投资占总资产的比重为24%,这个数字在1998年年报增加到了34%,1999年中报突破了35%,总量有38亿元之多。

大量的资产以货币的形式存在,我们预测企业下一步财务行动会选择两条路:一是进行收购兼并使用现金;二是大比例分配现金股利或者是进行股份回购,总之,是需要消耗现金,以优化企业的资产结构。

1999年12月,申能股份向申能集团定向协议回购10亿股国有法人股,回购股数占申能股份总股本的37.98%,回购单价为每股净资产2.51元,共计25亿元的回购资金来源全部为公司自有资金。

请同学们分析企业利用溢余的现金进行的股份回购有什么意义呢?回购前后的每股收益发生了什么变化?对企业的总资产收益率产生了什么影响?提问抽答:货币资金的范围包括哪些?企业为何要加强对现金的管理与控制?本章中的“现金”与“现金流量表”中“现金”的关系是什么?举例说明各种银行结算方式。

第二章货币资金练习一、单项选择题1.企业存放在银行的银行汇票存款,应通过()科目进行核算。

A.其他货币资金 B.银行存款 C.应收票据 D.库存现金1.[答案]:A2. 下列项目中,不通过“其他货币资金”科目核算的是( )。

A.银行汇票存款B.银行本票存款C.信用卡存款D.银行承兑汇票2.[答案]:D [解析]:银行承兑汇票应通过“应收票据”或“应付票据”科目核算。

[该题针对“其他货币资金”知识点进行考核]3. 下列各项,会导致银行存款日记账余额高于对应日期银行对账单余额的是( )。

A.企业已收款入账,银行尚未收款入账B.企业已付款入账,银行尚未付款入账C.银行已收款入账,企业尚未收款入账D.企业误将存款5 920元记录为5 290元,但银行未错3.[答案]:A[解析]:企业已收款入账,则企业的银行存款日记账上已经包括这一笔款项收入,而银行尚未收款入账,则银行对账单尚未包括这一款项,因此会导致银行存款日记账余额高于对应日期银行对账单余额。

[该题针对“银行存款的核对”知识点进行考核]4. 企业在进行现金清查时,查出现金溢余,并将溢余数记入“待处理财产损溢”科目。

后经进一步核查,无法查明原因,经批准后,正确的会计处理方法是( )。

A.将其从“待处理财产损溢”科目转入“管理费用”科目B.将其从“待处理财产损溢” 科目转入“营业外收入”科目C.将其从“待处理财产损溢” 科目转入“其他应付款”科目D.将其从“待处理财产损溢” 科目转入“其他应收款”科目4.[答案]:B [解析]:企业在进行现金清查中,发现多余的现金,批准处理前通过“待处理财产损溢”处理。

属于无法查明原因的现金溢余,经批准后记入营业外收入。

[该题针对“现金的清查”知识点进行考核]5. 企业现金清查中,经检查仍无法查明原因的现金短缺,经批准后应计入( )。

A.财务费用B.管理费用C.销售费用D.营业外支出5.[答案]:B [解析]:企业现金清查中,如为现金短缺,属于应由责任人赔偿或保险公司赔偿的部分,计入其他应收款;属于无法查明的其他原因的部分,计入管理费用。

第二章货币资金一、单项选择题1.我国会计上所说的狭义的“现金”是指()。

A.库存现金B.库存现金和银行存款C.库存现金和有价证券D.AB2.“现金日记账”是由()根据审核后的会计凭证逐日逐笔序时登记。

A.会计员B.会计师C.会计主管D.出纳员3.现金清查中发现的溢余应首先通过()科目核算。

A.其他应收款B.其他应付款C.待处理财产损溢D.营业外收入4.企业办理日常结算和现金收付的银行存款账户是()。

A.基本存款账户B.一般存款账户C.临时存款账户D.专用存款账户5.企业支付的银行承兑汇票手续费应计入()。

A.管理费用 B.营业外支出 C. 财务费用 D.其他业务支出6.企业将款项委托开户银行汇往采购地银行,开立采购专户时应借记()。

A.银行存款 B.材料采购 C.其他应收款 D. 其他货币资金7.对于未达账项,企业应当()。

A.根据“银行存款余额调节表”直接入账B.根据“银行对账单”入账C.待有关结算凭证到达后入账D.根据自制凭证入账8.按照国家《银行账户管理办法》规定,企业的工资、奖金、津贴等现金的支取,只能通过()账户办理。

A.基本存款账户B.一般存款账户C.临时存款账户D.专用存款账户9.国有企业之间发生的下列款项中,可以办理托收承付结算的是()。

A.因购销商品引起的B.因代销商品引起的C.因提供劳务引起的D.因赊销商品引起的10.汇款人委托银行将其款项支付给收款人的结算方式是()。

A.汇兑B.委托收款C.托收承付D.支票11.企业的信用卡存款应通过()账户核算。

A.其他应收款B.银行存款C.其他货币资金D.预付账款12.企业已存入证券公司,但尚未进行投资的款项,应计入()科目核算。

A.其他货币资金-存出投资款B.其他应收款C.预付账款D.其他货币资金-有价证券13.企业发现现金短缺属于无法查明的其他原因,按照管理权限经批准处理时,应在以下科目核算()。

A.其他应收款B.营业外支出C.管理费用D.财务费用14.下列情形中,不违背《内部会计控制规范-货币资金(试行)》规定的“确保办理货币资金业务不相容岗位相互分离、制约和监督”原则的是()。

第二章货币资金习题参考答案一、单项选择题1.D;2.C;3.D;4.D;5.C;6.C;7.A;8.C;9.C;10.B;11.D;12.D;13.A;14.B;15.D;二、多项选择题1.BCDE;2.ABCD;3.ACD;4.ABDE;5.BD;6.ABCE;7.ABCDE;三、判断题1.对;2.错;3. 错;4. 错;5. 错;6.对7. 错;8. 错;9.对;10. 错;11. 错;四、思考题1.什么是货币资金,它包括哪些内容?货币资金是指企业生产经营过程中停留在货币形态的那部分资金。

它是企业的一项特殊的流动性较强的金融资产,它是一种重要的支付手段。

货币资金主要包括库存现金、银行存款和其他货币资金3类基本的形态。

2.企业库存现金的限额如何核定?库存现金的限额是指为了保证企业日常零星开支的需要,允许企业留存现金的最高额。

这一限额由开户银行根据单位的实际需要核定,一般按照单位3—5天日常零星开支的需要确定,边远地区和交通不便地区开户单位的库存现金限额,可按多于5天但不超过15天日常零星开支的需要确定。

需要增加或减少库存现金限额的单位,应向开户银行提出申请,由开户银行核定。

3.什么是支付结算,银行支付结算方式有那几种?银行存款的收付应严格执行银行结算制度的规定。

由中国人民银行发布、于1997年12月1日起施行的《支付结算办法》是银行结算制度的主要依据。

支付结算是指单位、个人在社会经济活动中使用票据、信用卡和结算方式进行货币给付及资金清算的行为。

银行结算方式有支票结算、银行汇票结算、银行本票结算、商业汇票结算、汇兑结算、异地托收承付结算和委托收款结算等。

4.什么是支票,支票结算的要求有哪些?支票是出票人签发的,委托办理支票存款业务的银行在见票时无条件支付确定的金额给收款人或持票人的票据。

支票上印有“现金”字样的为现金支票,现金支票只能用于支取现金。

支票上印有“转账”字样的为转账支票,转账支票只能用于转账。