2020年CPA财管思维导图-第十二章

- 格式:pdf

- 大小:1.63 MB

- 文档页数:1

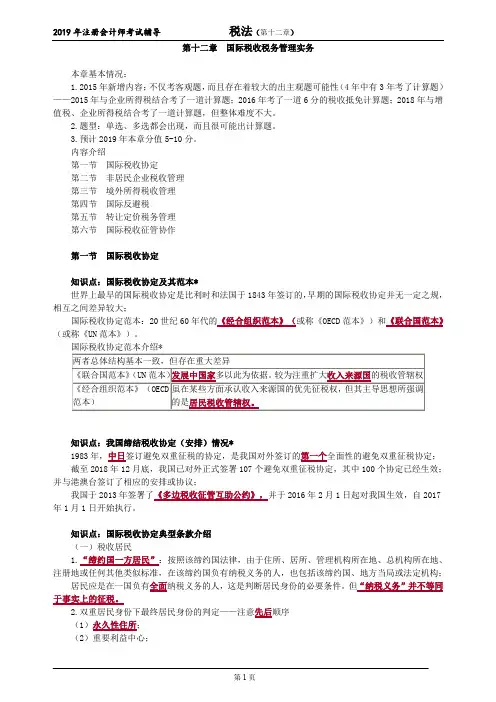

本章基本情况:1.2015年新增内容;不仅考客观题,而且存在着较大的出主观题可能性(4年中有3年考了计算题)——2015年与企业所得税结合考了一道计算题;2016年考了一道6分的税收抵免计算题;2018年与增值税、企业所得税结合考了一道计算题,但整体难度不大。

2.题型:单选、多选都会出现,而且很可能出计算题。

3.预计2019年本章分值5-10分。

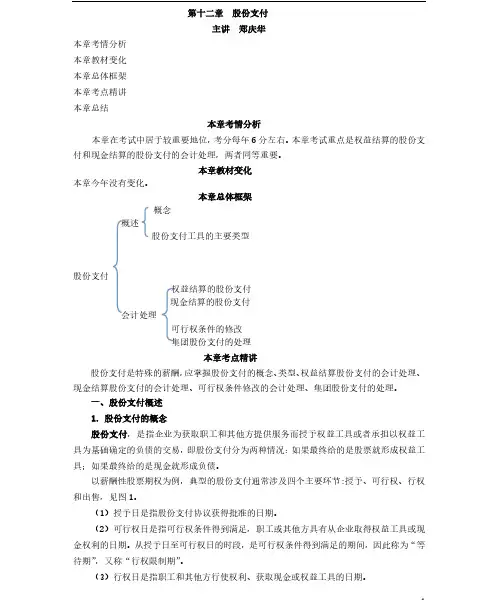

内容介绍第一节国际税收协定第二节非居民企业税收管理第三节境外所得税收管理第四节国际反避税第五节转让定价税务管理第六节国际税收征管协作第一节国际税收协定知识点:国际税收协定及其范本*世界上最早的国际税收协定是比利时和法国于1843年签订的,早期的国际税收协定并无一定之规,相互之间差异较大;国际税收协定范本:20世纪60年代的《经合组织范本》(或称《OECD范本》)和《联合国范本》(或称《UN范本》)。

国际税收协定范本介绍*知识点:我国缔结税收协定(安排)情况*1983年,中日签订避免双重征税的协定,是我国对外签订的第一个全面性的避免双重征税协定;截至2018年12月底,我国已对外正式签署107个避免双重征税协定,其中100个协定已经生效;并与港澳台签订了相应的安排或协议;我国于2013年签署了《多边税收征管互助公约》,并于2016年2月1日起对我国生效,自2017年1月1日开始执行。

知识点:国际税收协定典型条款介绍(一)税收居民1.“缔约国一方居民”:按照该缔约国法律,由于住所、居所、管理机构所在地、总机构所在地、注册地或任何其他类似标准,在该缔约国负有纳税义务的人,也包括该缔约国、地方当局或法定机构;居民应是在一国负有全面纳税义务的人,这是判断居民身份的必要条件。

但“纳税义务”并不等同于事实上的征税。

2.双重居民身份下最终居民身份的判定——注意先后顺序(1)永久性住所;(2)重要利益中心;(3)习惯性居处;(4)国籍。

当采用上述标准依次判断仍然无法确定其身份时,可由缔约国双方主管当局按照协定规定的相互协商程序协商解决。

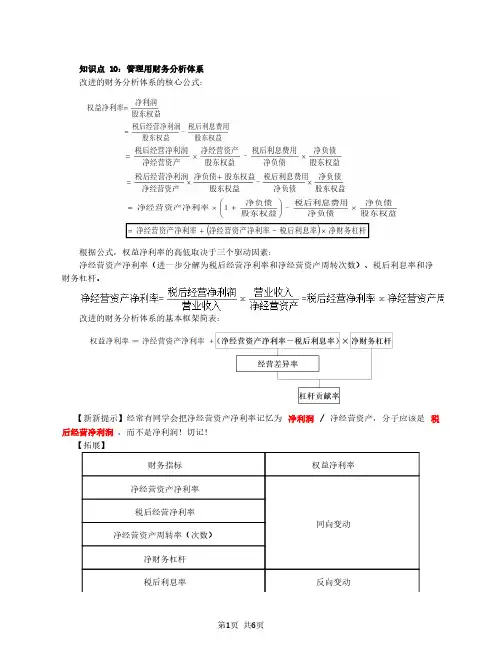

2020年注册会计师《财务成本管理》第12讲五、互斥项目的排序问题(一)项目寿命相同,但投资额不同【例】假设两个互斥方案的年限均为一年。

利用净现值和内含报酬率进行选优时结论有矛盾时:此时应当以净现值法结论优先。

(二)项目寿命不相同时1.共同年限法(又称:重置价值链法)【决策原则】调整后净现值最大的方案为优。

【例5-2】假设公司资本成本是10%,有A和B两个互斥的投资项目,A项目的年限为6年,净现值12441万元,内含报酬率19.73%;B项目年限为3年,净现值为8324万元,内含报酬率32.67%。

(二)项目寿命不相同时2.等额年金法等额年金额=净现值÷普通年金现值系数1计算两项目的净现值;2计算两项目的等额年金额=该方案净现值÷(P/A,i,n)3永续净现值=等额年金额÷资本成本率决策原则:永续净现值最大的方案为优。

当资本成本相同时,根据等额年金就可以直接判断项目的优劣。

【例5-2】假设公司资本成本是10%,有A和B两个互斥的投资项目,A项目的年限为6年,净现值为12441万元,内含报酬率19.73%;B项目的年限为3年,净现值为8324万元,内含报酬率32.67%。

补充要求:利用等额年金法进行优选。

【答案】A项目的等额年金=12441÷4.3553=2857(万元) A项目的永续净现值=2857÷10%=28570(万元) B项目的等额年金=8324÷2.4869=3347(万元)B项目的永续净现值=3347÷10%=33470(万元) 比较永续净现值,B项目优于A项目。

3.共同年限法与等额年金法的缺点1有的领域技术进步快,不可能原样复制;2如果通货膨胀比较严重,必须考虑重置成本的上升,两种方法均未考虑;3长期来看,竞争会使项目净利润下降,甚至被淘汰,两种方法均未考虑。

六、总量有限时的资本分配(一)独立投资项目的组合问题1.在资本总量不受限制时,凡是净现值为正数的项目或者内含报酬率大于资本成本的项目,都可以增加股东财富,都应当被采用。

CPA思维导图|2020年注册会计师财务管理科目之

业绩评价

展开全文

财务管理科目的下册,内容是极其简单的。

从前面的成本管理内容,到最后的四个章节,都是如此。

重点的内容也皆有题眼。

建议快速通读一遍教材,做一遍例题,做一遍习题,然后重点抓住思维导图上的黄色部分就足够应对考试。

That's all.费曼导图逐章更新,配网课配教材配讲义让学习变简单!

2020年CPA注册会计师考试

财务管理思维导图@费曼导图

第二十章业绩评价

点击可查看大图本章高清PDF打印版3 页,1×2打印耗费A4纸2 张。

CPA思维导图|2020年注册会计师财务管理科目之

全面预算

展开全文

财务管理科目的下册,内容是极其简单的。

从前面的成本管理内容,到最后的四个章节,都是如此。

重点的内容也皆有题眼。

建议快速通读一遍教材,做一遍例题,做一遍习题,然后重点抓住思维导图上的黄色部分就足够应对考试。

本章集中预算方法的实例、一个公司的全面预算编制实例,这两处可以仔细看。

That's all.费曼导图逐章更新,配网课配教材配讲义让学习变简单!

2020年CPA注册会计师考试财务管理思维导图@费曼导图第十八章全面预算。