我国城乡居民消费比较研究

- 格式:doc

- 大小:168.50 KB

- 文档页数:10

我国城乡居民消费比较研究

内容摘要:本文采用我国1978—2006年的数据,运用一元线性回归模型和滞后变量模型,对城乡居民的消费进行了比较性的实证研究,结果表明:农村的基础消费支出较之城镇要低很多;城乡居民人均可支配收入前的系数有边际消费倾向;农村居民的收入绝大多数均用于消费,无论是长期还是短期的收入增长,对刺激农村居民的消费需求都较为明显,而城镇居民消费中存在一种膨胀效应。

关键词:影响因素 回归模型 消费倾向

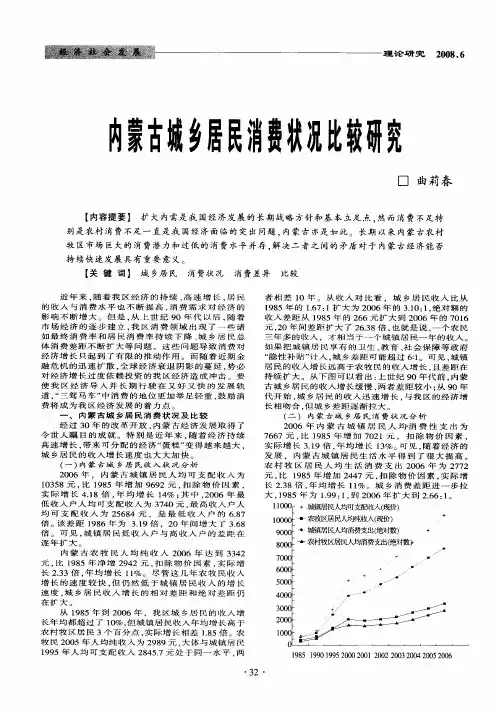

我国城乡居民收入差距现状

我国的城乡经济是典型的二元经济,这也导致了在分析我国居民的消费时必须划分城镇居民消费和农村居民消费。我国的农村人口比重较大,但是消费水平却不能与人口比重呈正比。2003年我国农村人口占全国总人口的59.47%,但农村居民消费只占全国居民消费的41.40%,城乡消费与人口比重的差距为18.07%。虽然相比前些年有所下降,但是城乡二元经济发展不均衡仍是导致我国居民消费率偏低的一个重要因素。

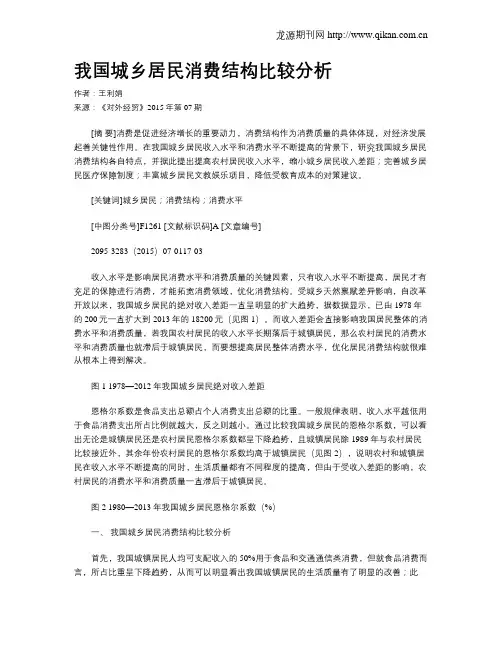

虽然从相对数水平上来说城乡居民收入的提高程度基本相同,但比较基数及绝对数便可以看出城镇居民和农村居民的收入水平有惊人的差距。农村居民的消费水平从1978年的138元增加到2005年的2351元,增加了17.34倍。同期,城镇居民消费水平从405元增加到9393元,增加了22.19倍,年均增长比农村居民高出0.84个百分。农村居民消费的起点本就比城镇居民低,再加之增长速度又慢于城镇居民,那么消费水平差距的扩大就是必然的。总体来看,城乡居民消费水平自改革开放以来都有很大幅度的增长,但由于种种原因城镇的增长速度快于农村,使得城乡消费差距拉大。城乡居民的消费差异不仅体现在消费占有率上,同时也存在消费结构的差异。

从图1可以看到,城镇居民的食品支出与农村相比少10个百分点,于是城镇居民就能在文教娱乐、保险保健等方面投入更多,获得更高的生活保障,提高生活品质。中国官方的一份调查报告显示,中国城乡收入差距近年来不断扩大,如果将非货币因素考虑进去,这种差距将成为世界之最。

消费活动是经济活动的终点,一切经济活动的目的就是为了满足人们不断增长的消费需求;但另一方面,消费活动又是经济活动的起点,是拉动经济增长的动力,本文通过比较城乡居民消费的差异,旨在找出导致我国居民消费出现城乡差异的原因,并分析这种差异对经济发展的影响,据此提出关于居民消费的有利于经济发展的建议。

变量的选择及数据的说明

选取变量的主要依据是凯恩斯的消费理论。凯恩斯的消费理论认为,在现实生活中,决定消费支出的因素很多,如收入水平、商品价格水平、收入分配状况、利率水平、消费者偏好、消费者年龄构成以及制度、风俗习惯等,其中收入水平是最重要的因素。假定在决定人们消费的众多因素中,除收入以外,其他因素保持不变,则消费函数反映的是消费支出水平与可支配收入水平之间的依存关系。如果用C代表消费,Y代表收入,那么可以把消费函数写为:C=f(y)。消费与收入的关系可以用平均消费倾向与边际消费倾向来说明。

关于边际消费倾向的变动,凯恩斯认为,存在一个基本的心理规律,即随着收入的增加,人们的消费支出也增加,但消费支出增加的速度慢于收入增加的速度,因此,随着收入的增加,每增加的单位收入中增加的消费支出所占的比例越来越小,这就是凯恩斯著名的“边际消费倾向递补减规律”。在短期中,消费可分为自发消费和引致消费两部分。自发消费指不取决于收入的消费,而引致消费是指随收入的变动而变动的那部分消费。用C0代表自发消费,c代表边际消费倾向,则消费函数可以表示为:C=C0+c•Y,其中C0>0,0

1978年之后,国家实行了改革开放的各项措施,经济运行呈现与改革开放前不同的特点,居民收入显著提高,消费能力得到较大提升。因此,本文主要考察改革开放之后我国城乡居民的消费行为,选取从1978—2006年的年度消费和收入数据作为样本数据。

实证分析

(一)模型的建立

1.一元线性回归模型。通过对样本区间内城镇居民家庭平均每人全年可支配收入和城镇居民家庭平均每人全年消费性支出及农民家庭平均每人年纯收入和农民家庭平均每人全年生活消费支出作散点图,发现城乡居民收入——消费之间存在较为明显的线性关系,由此,本文设定城镇居民消费函数为:C1=α0+α1Y1+μ;设定农村居民消费函数为:C2=β0+β1Y2+ξ。根据所收集的数据,参数的估计及检验均利用软件Eviews5.0实现。使用最小二乘法进行回归估计,得到城镇居民消费模型:C1=221.9907+0.741462Y1

Prob.0.00000.0000

取置信水平α=0.05,t0.025(20)=2.086,估计参数都通过了检验。可决系数R2=

0.998602,表明模型在整体上拟合得非常好。根据同样的方法可得到农村居民消费模型为:C2=93.17093+0.711598Y2

Prob.0.00060.0000

取置信水平α=0.05,t0.025(20)=2.086,估计参数都通过了检验。可决系数R2=

0.994368,表明模型在整体上拟合得非常好。

2.滞后变量模型。考虑到本期的消费除了受本期的收入水平影响之外,还受前一期收入及前一期的消费水平的影响,即消费是以滞后变量,因此引进滞后变量模型。并将结果与一元线性回归模型的结果进行比较。设存在滞后变量的城镇居民消费模型为C1t=α0+α1Y1t+α2Y1t-1+α3C1t-1+μt,设存在滞后变量的农村居民消费模型为C2t=β0+β1Y2t+β2Y2t-1+β3C2t-1+ξt。对城镇居民消费模型使用最小二乘法进行回归估计,根据Eviews5.0的输出结果,可得到的模型为:C1t=23.28354+0.820618Y1t-0.875996Y1t-1+1.048853C1t-1

Prob. 0.6738 0.0000 0.0009 0.0002

取置信水平α=0.05,t0.025(20)=2.086,估计参数都通过了检验。可决系数R2=

0.999388,表明模型在整体上拟合得非常好。

对农村居民消费模型使用最小二乘法进行回归估计,根据Eviews5.0的输出结果得到的模型为C2t=63.91169+0.984127Y2t-0.493000Y2t-1+0.278612C2t-1

Prob. 0.0174 0.0000 0.0010 0.1564

取置信水平α=0.05,t0.025(20)=2.086,估计参数都通过了检验。可决系数R2=

0.997291,表明模型在整体上拟合得非常好。

(二)一元线性回归模型的计量经济学检验

1.异方差性检验。异方差性既可用Y—X的散点图进行判断,也可用ei2-X的散点图进行判断。根据ei2-Y1散点图(图2、图3)可知,城镇居民模型存在递增型异方差性,而农村居民需要进一步考察。

2.White检验。White检验用于检验是否存在异方差性。城镇居民的怀特统计量nR2=6.838523,该值大于5%显著性水平下自由度为2的χ2分布的相应临界值χ20.05=5.991,因此拒绝同方差性的原假设,认为存在异方差性。农村居民的怀特统计量nR2=3.269154,该值小于5%显著性水平下自由度为2的χ2分布的相应临界值χ20.05=5.991,因此接受同方差性的原假设,认为不存在异方差性。

3.序列相关性检验。序列相关性可以利用et的变化图形来判断随机干扰项的序列相关性。由以下的et的变化图(图4、图5)可看出,城镇居民消费模型和农村居民模型序列都存在正相关性。

4.拉格朗日乘数(Lagrange multiplier)检验。拉格朗日乘数(Lagrange multiplier)检验用于检验是否存在序列相关性若检验出异方差性及序列相关性,则采用加权最小二乘法或者广义差分法进行修正。

城镇居民。经过城镇居民含一阶滞后残差项的辅助回归模型分析后发现,LM值为10.58805,该值大于显著性水平为5%,自由度为1的χ2分布的临界值χ20.05(1)=3.84,由此判断原模型存在1阶序列相关性;经过城镇居民含二阶滞后残差项的辅助回归模型分析后发现LM值11.60823,该值大于显著性水平为5%,自由度为2的χ2分布的临界值χ20.05(2)=5.99,但是,取5%置信水平时有tet-2=1.329316

农村居民。经过农村居民含一阶滞后残差项的辅助回归模型分析后发现LM值为5.997083,该值大于显著性水平为5%,自由度为1的χ2分布的临界值χ20.05(1)=3.84,由此判断原模型存在1阶序列相关性;经过农村居民含二阶滞后残差项的辅助回归模型分析后发现,LM值为LM=20×0.298981=6.577587,该值大于显著性水平为5%,自由度为2的χ2分布的临界值χ20.05(2)=5.99,但是,取5%置信水平时有| tet-2 |=0.823119

(三)模型修正

1.城镇居民消费模型修正,主要包括以下两个方面:

异方差性修正。如果模型被证明存在异方差性,则需要发展新的方法估计模型,最常用的方法是加权最小二乘法。加权最小二乘法是对模型加权,使之变成一个新的不存在异方差性的模型,然后采用最小二乘法法估计其参数。加权的基本思想是:在采用最小二乘法方法时,对较小的残差平方et2赋予较大的权数,对较大的et2赋予较小的权数,以对残差提供的信息的重要程度作一番校正,提高参数的估计精度。通过采用加权最小二乘法,以为权数,并根据所得数据,得到城镇消费新模型C1=

222.9744+0.74146Y1

(33.21124 ) (751.6282)

R2=0.999999,=0.999999,D.W.=

0.569840,F =564945.0,RSS=3219.398

可以看出,无论是拟合优度还是各参数的t统计量的值都有了显著改进。

序列相关性修正。如果模型被证明存在序列相关性,则需要发展新的方法估计模型,最常用的方法是广义最小二乘法和广义差分法。记D(C1)=Ct-Ct-1,D(Y1)=Yt-Yt-1,并以此用最小二乘法进行估计,并根据所得数据可得到城镇消费新模型:

D(C1)=21.87803+0.686355D(Y1)

(0.762473)(14.92314)

D.W.=2.304882,自由度为2,样本容量为22时有dL=1.24,dU=1.43,dL

2.农村居民消费模型的序列自相关性修正。记D(C2)=Ct-Ct-1,D(Y2)=Yt-Yt-1,并以此用最小二乘法进行估计,并根据所得数据得到农村居民消费新模型D(C2)=-6.805516+0.793399D(Y2)

(-0.367491) (8.228230)

D.W.=2.304882,自由度为2,样本容量为22时有

dL=1.24,dU=1.43,dL