2009_中国化妆品市场大盘点

- 格式:pdf

- 大小:1.53 MB

- 文档页数:6

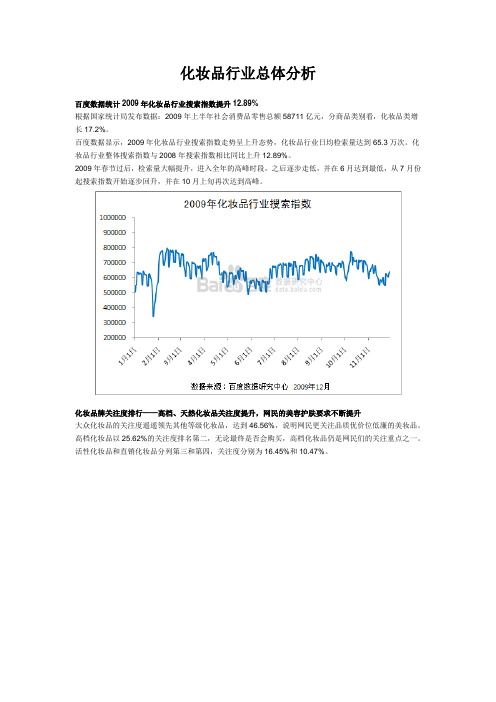

化妆品行业总体分析百度数据统计2009年化妆品行业搜索指数提升12.89%根据国家统计局发布数据:2009年上半年社会消费品零售总额58711亿元,分商品类别看,化妆品类增长17.2%。

百度数据显示,2009年化妆品行业搜索指数走势呈上升态势,化妆品行业日均检索量达到65.3万次。

化妆品行业整体搜索指数与2008年搜索指数相比同比上升12.89%。

2009年春节过后,检索量大幅提升,进入全年的高峰时段,之后逐步走低,并在6月达到最低,从7月份起搜索指数开始逐步回升,并在10月上旬再次达到高峰。

化妆品牌关注度排行——高档、天然化妆品关注度提升,网民的美容护肤要求不断提升大众化妆品的关注度遥遥领先其他等级化妆品,达到46.56%,说明网民更关注品质优价位低廉的美妆品。

高档化妆品以25.62%的关注度排名第二,无论最终是否会购买,高档化妆品仍是网民们的关注重点之一。

活性化妆品和直销化妆品分列第三和第四,关注度分别为16.45%和10.47%。

品牌等级检索量月度变化四类化妆品(大众化妆品、高档化妆品、活性化妆品和直销化妆品)的全年检索量走势比较类似,2月、3月和10月是其搜索量的高峰期,而在6月各类化妆品的检索量同步走低。

化妆品类关注度排行——护肤品和彩妆是网民关注的重点2009年网民对护肤品的关注度远高于其它品类,整体关注度占比为68.88%,彩妆品排名第二,达到19.55%。

护肤和彩妆两类的合计关注度高达近9成。

化妆品类检索量月度变化护肤品的分月检索量一直遥遥领先其他四大品类,其中2月、3月、4月和10月检索量皆超过52万。

彩妆和香水的检索量皆在2月份达到峰值,分别为16.5万和5.1万。

化妆品网民对肌肤问题的关注痤疮问题最受关注,色斑、暗沉排名第二由于年龄和日常习惯使然,痤疮带来的困扰备受关注,2009年痤疮成为最受关注的肌肤问题,关注度达到33.29%,排名第一。

色斑、暗沉则以25.23%的关注度位居第二,显示中国女性对美白的狂热需求仍是热度不减。

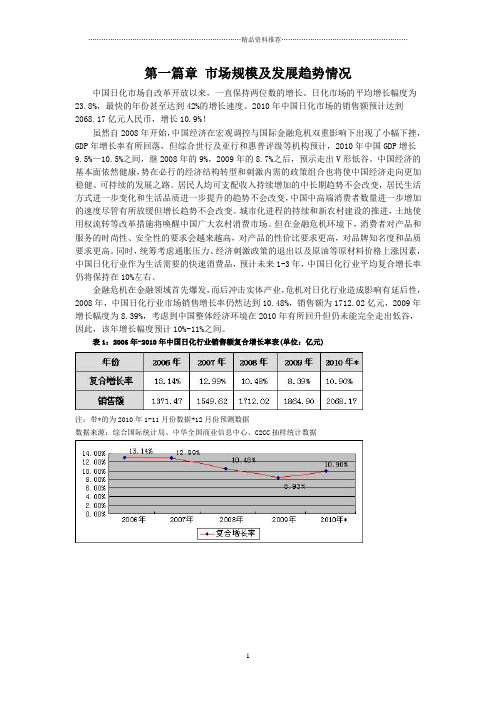

第一篇章市场规模及发展趋势情况中国日化市场自改革开放以来,一直保持两位数的增长。

日化市场的平均增长幅度为23.8%,最快的年份甚至达到42%的增长速度。

2010年中国日化市场的销售额预计达到2068.17亿元人民币,增长10.9%!虽然自2008年开始,中国经济在宏观调控与国际金融危机双重影响下出现了小幅下挫,GDP年增长率有所回落,但综合世行及亚行和惠普评级等机构预计,2010年中国GDP增长9.5%—10.5%之间,继2008年的9%,2009年的8.7%之后,预示走出V形低谷。

中国经济的基本面依然健康,势在必行的经济结构转型和刺激内需的政策组合也将使中国经济走向更加稳健、可持续的发展之路。

居民人均可支配收入持续增加的中长期趋势不会改变,居民生活方式进一步变化和生活品质进一步提升的趋势不会改变,中国中高端消费者数量进一步增加的速度尽管有所放缓但增长趋势不会改变。

城市化进程的持续和新农村建设的推进,土地使用权流转等改革措施将唤醒中国广大农村消费市场。

但在金融危机环境下,消费者对产品和服务的时尚性、安全性的要求会越来越高,对产品的性价比要求更高,对品牌知名度和品质要求更高。

同时,统筹考虑通胀压力、经济刺激政策的退出以及原油等原材料价格上涨因素,中国日化行业作为生活需要的快速消费品,预计未来1-3年,中国日化行业平均复合增长率仍将保持在10%左右。

金融危机在金融领域首先爆发,而后冲击实体产业,危机对日化行业造成影响有延后性,2008年,中国日化行业市场销售增长率仍然达到10.48%,销售额为1712.02亿元,2009年增长幅度为8.39%,考虑到中国整体经济环境在2010年有所回升但仍未能完全走出低谷,因此,该年增长幅度预计10%-11%之间。

表1:2006年-2010年中国日化行业销售额复合增长率表(单位:亿元)注:带*的为2010年1-11月份数据+12月份预测数据数据来源:综合国际统计局、中华全国商业信息中心、C2CC抽样统计数据注:本表数据为2010年1-11月份数据加12月份预测数据综合而成数据来源:综合国际统计局、中华全国商业信息中心、C2CC抽样统计数据分析整个日化行业,与2009年相比,化妆品市场比例上升明显,洗涤用品、口腔清洁用品以及纸类用品市场比例略有下降。

中国化妆品行业 年大事记1993年·《中国化妆品》杂志正式创刊出版,由中华人民共和国原国内贸易部主管,中国百货纺织品公司和北京天然香妆品研究所主办,被评为双效期刊·雅诗兰黛进入中国内地市场1994年·联合利华收购中华牙膏·丁家宜与庄文阳合作推出“丁家宜”护肤品品牌·上海家化收回曾被美国庄臣集团收购的美加净品牌·解勇创建植物医生品牌·广州立白集团创立1996年·洗发水品牌舒蕾创立·本土品牌“迷奇”商标正式在日本注册,迷奇系列化妆品全面进入日本市场1998年·上海家化推出佰草集品牌·霸王果酸首乌、皂角首乌洗发露面世1995年·全国工商联美容业公会在北京成立·上海牡丹日用化学有限公司组建1997年·重庆奥妮推出首乌洗发露,开创中草药洗护发品类·欧莱雅在上海开办中国总代表处回望过去的三十年,中国经济乘着改革开放的浩荡东风,各行各业都取得了惊人的成就。

其中,中国化妆品以其特有的朝气与蓬勃的生命力,在30年的不断创新与发展中,已成为全球最大的化妆品新兴市场。

2023年,正逢《中国化妆品》杂志创刊30周年之际,我们回顾30年来那些影响中国化妆品行业发展的大事,以时间轴的形式,梳理化妆品行业发展脉络,把握行业重大事件,重现群星闪耀的时刻。

|历程篇|文|本刊编辑部第一个10年段(1993~2003年)2000年·孙怀庆创建丸美品牌·芬兰化妆品品牌优姿婷进驻中国市场2002年·韩国爱茉莉集团将兰芝、1999年·原国家卫生部发布《化妆品卫生规范》,规定494种化妆品禁用物质、67种限用物质·经全国工商联批准,原“全国工商联美容业公会”正式更名为“中华全国工商业联合会美容化妆品业商会”·封帅创办相宜本草品牌·胡兴国创建美肤宝品牌·蔡汝清创建“广州娇兰”,后改名为“娇兰佳人”2001年·上海家化成功上市,成为改革开放后国内化妆品行业首家A 股上市企业·毛戈平创办了高端彩妆品牌MAOGEPING ·郑春影创立自然堂、美素等多个品牌·唐锡隆创建彩妆品牌卡姿兰·纳爱斯集团成立2003年·原“国家药品监督管理局” 正式更名为监督管理总局 (SFDA)”统的监管范围·欧莱雅集团收购小护士品牌及销售渠道·侯军呈和方玉友创建珀莱雅品牌·孙来春创建林清轩品牌·玻尿酸护肤品牌颐莲创立2004年·百年国货美妆品牌孔凤春被广东飘影集团收购·欧莱雅集团收购羽西品牌·宝洁成为中央电视台广告史上首个“洋标王”2005年·“雕爷”孟醒创建阿芙品牌·普兰娜成为世界小姐大赛指定护肤品·丝芙兰在上海淮海路开设了第一家品牌集合店·云南白药牙膏面市第二个10年段(2004~2013年)2009年·王国安创立韩后品牌2010年·近100位社会各界朋友倾情题词,同贺《中国化妆品》杂志出版300 期·淘宝第二个“双十一”购物节总成交额规模暴增19 倍至9.36亿元,第一代美妆淘品牌诞生 ·阿道夫品牌在广州创立2011年·中国化妆品零售总额首次突破1000亿元2012年·《进口化妆品检验检疫监督管理办法》正式施行·天猫“双十一”线上总成交额首次破百亿,化妆品线上渠道崛起2013年·美即被欧莱雅集团全资收购,国内面膜市场全年销量猛增至162亿元·伽蓝集团成为亚洲率先通过世界先进航天技术开展空间生物科学研究的化妆品企业2014年·环亚集团推出“无硅油”滋源洗头水·彩妆品牌露华浓与护肤品牌卡尼尔因经营不善退出中国·“蜂花”商标被认定为“中国驰名商标”2015年·曾经被法国科蒂集团收购的丁家宜品牌被创始人回购·驻华使馆联谊会上,百雀羚作为国礼被赠予外国使节·浙江湖州开始建设美妆小镇2007年·《化妆品标识规定管理》《化妆品卫生规范(2007)》《化妆品生产企业卫生规范(2007 年版)》等法规密集出台·美国强生全资收购北京大宝品牌·德国日化巨头拜尔斯多尔夫公司收购中国洗护发企业丝宝集团旗下丝宝日化 85%的股份2008年·由国药励展主办的第一届中国国际化妆品、个人及家庭护理用品原料展览会在上海召开·佰草集通过欧盟认证,成为中国首个登陆欧洲的化妆品品牌2006年·在《直销管理条例》出台后,商务部正式批复雅芳成为我国第一家直销企业·崔晓红创立玛丽黛佳,提出艺术彩妆的概念·SK-II 检验出禁用物质铬和钕,引发退货潮第三个10年阶段(2014~2023年)2016年·根据财政部、国家税务总局联合发布的《关于调整化妆品消费税政策的通知》,自2016年10月1日起,高档化妆品税率从30%降至15%,普通化妆品不再征收消费税·上海市奉贤区东方美谷成立2018年·国家药监局公布第一批国家不良反应检测评价基地名单·中国进口化妆品关税由销售额大增67%·《中国化妆品》杂志社与北京中科科技创新发展研究院等单位走进中国维和部队慰问官兵·御家汇股份有限公司(后更名水羊股份)2019年·国家药监局公布第一批化妆品检查员名单·丸美生物技术有限公司、华熙生物科技有限公司先后上市·首届化妆品安全科普宣传周启动,并发布化妆品监管App ·《中国化妆品》杂志社发起年度“中国化妆品行业十大新闻人物”评选活动·程英奇创立冰泉牙膏品牌2020年·广州若羽臣科技股份有限公司、上海丽人丽妆化妆品股份有限公司、广州逸仙电子商务有限公司成功上市·话梅、调色师等美妆集合店发展活跃·抖音开启“Dou 2000”计划引入品牌商家,“抖系美妆”发展拉开帷幕·《中国化妆品》杂志社和人民网·人民健康联合主办“致敬最美白衣天使中国化妆品‘爱心壹号’公益行动”2021年·《化妆品监督管理条例》·国家药监局发布《化妆品新原料注册备案资料管理规定》《化妆品注册备案资料管理规定》和分类目录》《化妆品功效宣称评价规范》理办法》《儿童化妆品监督管理规定》·“南方美谷”正式挂牌·云南贝泰妮生物科技集团股份有限公司成功上市·《中国化妆品》杂志社、发起“致敬边关·中国化妆品2022年·《化妆品生产经营监督管理办法》《儿童化妆品监督管理规定》正式施行·被称为“科技元年”,本土企业珀莱雅、浙江宜格集团、水羊股份、PMPM、环亚集团等相继官宣了“首席科学家”·上海上美化妆品股份有限公司成功上市·资生堂旗下泊美和Za 姬芮被URUOI 收购·巨子生物、创尔生物、锦波生物、华熙生物、资生堂、丸美、江山聚源、创健医疗、暨源生物等纷纷在胶原蛋白领域布局·《中国化妆品》杂志社策划推出“寻找美妆科技”大型寻访主题活动系列报道2023年·国家药监局正式发布·5月,抖音首次在化妆品销售上超过淘系·日本福岛核电站开始排放核污染水入海,产自日本的食品、化妆品等商品的强烈忧虑·李佳琦直播间“声援”·《中国化妆品》杂志创刊2017年·拉芳家化股份有限公司、珀莱雅化妆品股份有限公司、名臣健康用品股份有限公司成功上市。

欧莱雅2009年在华业绩增长

佚名

【期刊名称】《日用化学品科学》

【年(卷),期】2010(33)4

【摘要】2010年03月08日消息,全球最大的化妆品公司欧莱雅集团2010年3月5日在上海公布,2009年其在中国大陆实现销售81.8亿元,较2008年同比增长17.6%。

这是该公司连续第9年在中国实现两位数增长。

【总页数】1页(P45-45)

【关键词】欧莱雅集团;业绩;中国大陆;化妆品公司;同比增长;两位数

【正文语种】中文

【中图分类】F426.7

【相关文献】

1.巴黎欧莱雅Color Studio 2003春夏色彩发布/欧莱雅"色彩成就奖"2003年继续举行/巴黎欧莱雅专业美发色彩发布 [J],

2.欧莱雅在华销售同比增长67% [J], 无

3.科颜氏、欧莱雅、膜法世家等产品检出微量铅,清洁泥膜到底安全吗——11款清洁泥膜测试报告:科颜氏、欧莱雅等检出重金属铅,一叶子pH值超出其执行标准 [J], 阳佳;

4.与雀巢共舞欧莱雅借力自救欧莱雅与雀巢分分合合40年 [J], 蔡鸿青

5.欧莱雅在华销售增长一倍 [J], 源远

因版权原因,仅展示原文概要,查看原文内容请购买。

2009中国化妆品风云排行榜自从中国加入世贸组织以来,世界各大名牌像潮水一样拥入,本来就才刚刚起步的中国品牌,一下子跌入谷底,加上由于自身体制相对落后、质量不高、市场受限等原因,受到的冲击那是相当大。

与此同时,也瞬间爆发了国人对国外品牌的热捧,尤其是化妆品行业表现得尤为明显。

就算时至今日,Guerlain (娇兰)、Lancome (兰蔻)、Estee Lauder (雅诗兰黛)、Shiseido (资生堂)、Christan Dior(迪奥)、Chanel (香奈儿)、Clinique(倩碧)、HR(赫莲娜)、Biotherm(碧欧泉)等国际化妆品品牌依旧霸占中国绝大多数市场,尤其是高端消费市场。

可是,我们得知道中国已经成为世界最大的工厂,很多世界知名品牌都是在中国制造,然后拿去美国、法国、瑞士等其他国家盖个章,然后以超高价格卖给我们,他们就那样“平白无故”地赚取我们大量的血汗钱。

我记得在《艺术人生》的一期“成龙”做客节目里,“成龙大哥”说过一句,我们都该支持国产,因为国产跟那些名牌都是国人制造。

所以,在此呼吁:购买国产,就是爱国!在众多媒体邀约下,根据2009年化妆品行业的变化,和各企业实力,排出这个“2009中国化妆品风云排行榜”,肯定会有疏漏,请大家多多见谅和补充,以便更多人熟知。

一、佰草集(Herborist,民族品牌,上海家化中草药中高档护理品)推荐理由:中国第一套具有完整意义的现代中草药中高档个人护理品。

她以中草药添加剂为特色,秉承了中国美容经典的精髓,糅合中草药精华与现代生物科技的最新成果。

佰草集(HERBORIST)深信“美必须发自根源,方能美得完全”,并一步步地执著地实践着中国文化中对“自然、平衡”的美的追求。

二、隆力奇(中国名牌,中国驰名商标,一线品牌/牌子,民族品牌)推荐理由:江苏隆力奇生物科技股份有限公司是目前国内规模最大、技术力量最先进的日化产品、保健品的研究、开发和产销基地。

我国化妆品市场调查分析作者:专业线来源:化妆品更新:2009-3-16我国化妆品市场零售额不断增长,全国限额以上商业企业化妆品零售额约400亿元。

市场规模分布反映出地理区域基本特征为:沿海地区高于内陆地区、发达地区高于欠发达地区。

与其相应的经济规模水平、生活收入水平;城市化水平完全一致。

全国限额以上商业企业化妆品零售额平均递增20%以上。

无论发达或欠发达地区均显现为化妆品市场销售的高增长,全国31个省市自治区中,有27个平均递增15%以上,市场高速增长面在87%以上。

一、百货商店中化妆品销售特点据有关部门对上海、广州、武汉等11个城市的城区百货商场的化妆品专柜品牌零售情况进行系统地监测跟踪调查。

表明:百货零售业态的化妆品经营已趋于市场主导品牌的产品群高度集中;多数商场的品牌组合相对稳定且层次分明,但定位低的中小型商场的化妆品则是在逐步收缩。

商场规模按百货商场化妆品月均零售额划分。

超大型≥300万元;大型≥100小于300万元;中型≥40小于100万元;小型小于40万元。

商场定位层次按化妆品品牌结构分。

高端品牌比例大于40%的商场为高端商场,也称A类百货;高端品牌比例小于40%但高端以及中高端品牌合计比例大于40%的为中高端商场(B类);高端以及中高端品牌比例小于40%,但大众品牌比例大于30%的为大众化商场(C类);低档品牌比例超过50%的为低定位商场(D类)。

各比例界限经过分析得到。

1、百货店的规模总量及分类据11个大城市百货店化妆品品牌铺货调查显示:在设有专柜的百货商场中,超大型百货商场49个,比重达17%;大型百货商场88个,比重达31%;大型和超大型百货商场数量增加了5个,而中小型商场数量则比去年同期均有所减少,比重也由去年的58%下降到今年的53%。

这些说明化妆品消费市场的规模效应在销售中起很重要的作用,这种效应促使化妆品品牌柜台及其产品群进一步向较大的百货店集中和整合,而小型商场的化妆品品牌柜台则是维持经营、逐步收缩、乃至全部撤场。

中国消费市场调查-2009年12月中国目前有大约1200个县级的三级城市,3.44万个乡镇和61.4万个行政村的消费还没有被充分满足,如果综合计算日用消费品、快速消费品、耐用消费品、医疗卫生等不同品类的消费总量和潜在需求,中国塔基市场将可能达上万亿元的规模。

全球经济危机下,中国依然是全世界最具市场潜力的消费市场。

如果说从1978年到2008年的30年,受益于改革开放而先富起来的人群是企业关注的主流群体,那么从2009年开始,中国塔基消费市场的大门将随着国家拉动内需的政策而开启,企业必须把眼睛“向下看”。

可以简单来算一笔账:根据2005年全国1%人口抽样调查数据推算,2006年底中国农村人口为7.37亿,折合为家庭单位(按照人口统计资料,平均家庭户规模为3.65人),大约有2亿户农村家庭。

新生代市场监测机构的数据显示,中国发达农村市场的电脑渗透率为9.1%,按照50%的户均电脑覆盖率并以每台电脑3000元的价格计算,剩下41%的家庭可支撑起一个价值为2460亿元的电脑需求市场;冰箱在中国农村的渗透率为30%左右,按照平均2000元计算,冰箱市场还有2800亿元的市场规模。

中国目前有大约1200个县级的三级城市,3.44万个乡镇和61.4万个行政村的消费还没有被充分满足,如果综合计算日用消费品、快速消费品、耐用消费品、医疗卫生等不同品类的消费总量和潜在需求,中国塔基市场将可能达上万亿元的规模。

谁构成了中国塔基阶层根据收入差距,中国消费者可以归为“三个世界”。

第一世界是指那些有高等收入支持的消费群体,占总体城市居民的10%,可以称之为新富群体、塔顶阶层。

他们正处在从国内富裕型家庭向国际中等水平跨越的阶段。

这个群体可以说“该有的都有了”。

第二世界是有中等收入支持的消费群体,是以一二线城市工薪阶层和小白领为代表的城市大众消费群体,占相应城市人口的80%。

这个群体早已超越了衣食之忧,是一个需求不断升级的群体。

中国化妆品行业发展现状及发展前景分析:中、美、日、韩化妆品市场对比一、现状“颜值经济”当道,化妆品消费从“可选” 变成“刚需”,四千亿大市场持续高景气。

“颜值经济”一般指的是包括化妆品、健身、医疗美容、颜值摄影、美颜美食、服装及配饰等在内的六大领域。

其中,化妆品定义为对人体表面有清洁、保养、美容修饰等作用的产品统称,包括美容及个人护理用品。

消费升级背景下,近年来化妆品消费逐渐由“可选”变为日常生活“刚需”,行业规模保持较快增长。

2019 年双十一期间,美妆类产品销售额排名第三,仅次于单价较高的手机数码和家用电器。

整体来看,行业呈现出持续的高景气。

2004-2022年化妆品市场规模趋势及预测数据来源:公开资料整理化妆品可分为美妆和个护两大类,其中美妆作为“颜值消费”代表,近年增长迅速。

化妆品行业中第一大细分品类为美妆,市场规模约为 2550亿元(可进一步分为护肤品和彩妆,市场规模分别为 2122 亿元、428 亿元),合计占化妆品行业比重超过 60%,且目前仍处于成长期。

2011 年,中国美妆市场规模还仅为 1400 亿元,7 年间市场规模接近翻番,已超越美国跃居世界第一,其中彩妆品类占美妆类销售总额比重从 2013 年 13%至 2018 年17%,提升 4 个百分点。

第二大品类为个护,包括护发用品、口腔护理和沐浴用品等,市场规模约为 1179 亿元,发展已相对成熟。

除此之外,婴童护理用品、男士用化妆品、香水和防晒用品也属于广义的化妆品范畴,但市场规模相对较小。

中国化妆品市场仍然以大众市场为主,占比基本维持在50%以上。

但是大众市场占比逐年走低,2019年下滑至49%;高端及奢侈市场规模保持高速增长,占比稳步提升,2019年上升至51%,未来有望继续扩大。

2014-2019年中国化妆品市场层次占比数据来源:公开资料整理化妆品的线下渠道中,商超渠道主要指沃尔玛、家乐福等超市及大卖场;百货渠道主要通过设立专柜树立品牌形象并提供体验;CS 渠道以屈臣氏、丝芙兰等为代表,门店通常会与多个品牌进行合作;单品牌店则是以独立品牌门店形式突出品牌形象并提供更全面的单品牌服务。

2009-2011年中国化妆品市场发展研究与投资分析报告《2009-2011年中国化妆品市场发展研究与投资分析报告》本报告依据卫生部、国家食品药品监督管理局、中国化妆品行业协会、国家统计局和海关总署等权威管道资料,同时采用中心大量产业数据库以及我们所进行的市场调研所得数据,对中国化妆品行业的发展现状进行了深入的研究,并对行业的发展趋势给予了细致和审慎的预测论证。

在报告的成稿过程中得到行业内专家、领导的耐心指导,在此一并表示感谢。

本报告主要面向化妆品生产企业及相关研究机构,同时对研究产业发展规律、产业政策制定和计划投资化妆品行业的机构全面把握行业发展趋势、准确了解市场运行情况、正确制定企业竞争战略和投资策略提供决策依据,具有重要的参考价值!(报告全文共十二章209页,15余万字,其中图表57个,2009年11月出品)目录第一章全球化妆品行业发展分析 (1)第一节全球化妆品市场发展概况 (1)一、全球有机化妆品市场前景分析 (1)二、2009年世界香料香精市场分析 (1)三、全球化妆品市场需求分析 (2)四、全球儿童护理品市场分析 (3)第二节国外化妆品市场发展状况 (5)一、韩国化妆品店发展历程及趋势 (5)二、法国自然化妆品市场分析 (8)三、俄罗斯化妆品市场分析 (9)四、美国化妆品市场分析 (10)五、2009年泰国男性化妆品市场增长分析 (11)第三节2010-2011年全球化妆品市场发展预测 (12)一、2010-2011年全球化妆品消费需求分析 (12)二、2010-2011年全球化妆品市场发展趋势 (12)三、2010-2011年全球天然化妆品市场销售额预测 (13)第二章年中国化妆品产业运行环境分析 (14)第一节中国化妆品产业政策分析 (14)一、《化妆品生产企业卫生规范》 (14)二、《化妆品卫生监督条例》 (14)三、《化妆品卫生监督条例实施细则》 (19)四、《进出口化妆品监督检验管理办法》 (30)第二节中国宏观经济环境分析 (33)一、中国GDP分析 (33)二、中国经济受金融危机影响分析 (34)三、工业发展形势分析 (35)第三节中国化妆品产业社会环境分析 (37)一、居民消费水平 (37)二、城市化进程的影响 (38)三、消费观念的变化 (38)第三章中国化妆品行业总体分析 (39)第一节2008-2009中国化妆品销售市场分析 (39)一、2008-2009年转型下的中国化妆品产业 (39)二、2008-2009年化妆品各种管道的生态描述 (40)三、2008-2009年化妆品行业管道现象分析 (41)四、2008-2009年化妆品行业市场集中度分析 (43)五、我国化妆品行业的可持续发展 (43)六、中国化妆品专卖店发展分析 (45)七、化妆品专营店的市场现状及发展方向 (46)第二节金融危机对化妆品市场的影响 (46)一、金融危机下中国化妆品行业逆市飘红 (46)二、金融危机下化妆品品牌发展 (47)第三节2008-2009年化妆品行业运行分析 (48)一、2008-2009年化妆品业产销运行分析 (48)二、2008-2009年化妆品行业利润情况分析 (48)三、2008-2009年化妆品行业发展周期分析 (48)四、2009-2011年化妆品行业发展机遇分析 (49)五、2009-2011年化妆品行业利润增速预测 (50)第四节2009年化妆品市场消费格局 (51)一、2009年顶端品牌消费格局 (51)二、2009年高端品牌消费格局 (52)三、2009年中端品牌消费格局 (53)四、2009年中低端品牌消费格局 (53)五、2009年低端品牌消费格局 (53)第五节化妆品流行趋势分析 (54)一、带动产业发展趋势 (54)二、引领行业研发目标 (54)第六节2008-2011年化妆品进出口分析及预测 (56)一、2008-2009年中国化妆品进出口态势分析 (56)二、2008-2009年中国化妆品进出口资料分析 (57)三、2010-2011年中国化妆品进出口态势预测 (58)第四章我国化妆品市场深度研究 (59)第一节2008-2009年中国化妆品市场发展研究 (59)一、化妆品行业减速增长 (59)二、市场集中度进一步提高 (60)三、细分市场的不同挑战 (60)四、市场细分促使渠道多样化 (61)五、农村代表未来潜力市场 (62)第二节2009年中国化妆品市场结构和价格走势分析 (64)一、2009年中国化妆品市场结构分析 (64)二、2009年中国化妆品市场价格走势分析 (64)第三节2009年我国化妆品业市场发展特点分析 (67)一、2009年中国化妆品市场格局特点 (67)二、2009年中国化妆品产品创新特点 (67)三、2009年中国化妆品市场服务特点 (68)第五章化妆品细分市场情况分析 (69)第一节美白护肤市场分析 (69)一、2008-2009年行业发展现状分析 (69)二、2008-2009年市场需求情况分析 (71)三、2008-2009年市场规模情况分析 (72)四、2008-2009年行业竞争格局分析 (72)五、2008-2009年消费者的偏好分析 (73)六、2009-2011年行业发展趋势分析 (73)第二节防晒用品市场分析 (75)一、2008-2009年行业发展现状分析 (75)二、2008-2009年市场需求情况分析 (76)三、2008-2009年市场规模情况分析 (78)四、2008-2009年行业竞争格局分析 (78)五、2008-2009年消费者的偏好分析 (78)六、2009-2011年行业发展趋势分析 (80)第三节天然化妆品市场分析 (82)二、2008-2009年市场需求情况分析 (83)三、2008-2009年市场规模情况分析 (83)四、2008-2009年行业竞争格局分析 (83)五、2008-2009年消费者的偏好分析 (84)六、2009-2011年行业发展趋势分析 (84)第四节香水市场发展分析 (86)一、2008-2009年行业发展现状分析 (86)二、2008-2009年市场需求情况分析 (86)三、2008-2009年市场规模情况分析 (88)四、2008-2009年行业竞争格局分析 (88)五、2008-2009年消费者的偏好分析 (89)六、2009-2011年行业发展趋势分析 (89)第五节彩妆市场发展分析 (90)一、2008-2009年行业发展现状分析 (90)二、2008-2009年市场需求情况分析 (90)三、2008-2009年市场规模情况分析 (91)四、2008-2009年行业竞争格局分析 (92)五、2008-2009年消费者的偏好分析 (93)六、2009-2011年行业发展趋势分析 (93)第六节个人护理市场发展分析 (95)一、2008-2009年行业发展现状分析 (95)二、2008-2009年市场需求情况分析 (95)四、2008-2009年行业竞争格局分析 (96)五、2008-2009年消费者的偏好分析 (96)六、2009-2011年行业发展趋势分析 (96)第七节洗发护发市场发展分析 (97)一、2008-2009年行业发展现状分析 (97)二、2008-2009年市场需求情况分析 (97)三、2008-2009年市场规模情况分析 (98)四、2008-2009年行业竞争格局分析 (99)五、2008-2009年消费者的偏好分析 (101)六、2009-2011年行业发展趋势分析 (102)第六章重点消费人群化妆品市场分析 (104)第一节女性化妆品市场 (104)一、城市女性的防晒护肤调查 (104)二、城市女性对化妆品的选择 (107)第二节男士化妆品市场 (109)一、男性化妆品市场的开发 (109)二、男士化妆品消费市场分析 (110)三、男士护肤品市场呈专柜专区发展 (110)四、2010年男士化妆品市场份额预测 (110)第三节儿童化妆品市场分析 (111)一、儿童化妆品市场前景分析 (111)二、儿童化妆品市场发展现状 (111)三、儿童化妆品的未来之路 (114)第四节中老年人化妆品市场 (118)一、老年人化妆品市场发展前景 (118)二、中老年女性对化妆品需求分析 (118)第七章化妆品区域市场情况分析 (121)第一节华北地区 (121)一、2008-2009年行业发展现状分析 (121)二、2008-2009年行业竞争格局分析 (121)三、2009-2011年行业发展趋势分析 (122)第二节东北地区 (122)一、2008-2009年行业发展现状分析 (122)二、2008-2009年行业竞争格局分析 (122)三、2009-2011年行业发展趋势分析 (123)第三节华东地区 (124)一、2008-2009年行业发展现状分析 (124)二、2008-2009年行业竞争格局分析 (124)三、2009-2011年行业发展趋势分析 (125)第四节华南地区 (126)一、2008-2009年行业发展现状分析 (126)二、2008-2009年行业竞争格局分析 (126)三、2009-2011年行业发展趋势分析 (127)第五节华中地区 (127)一、2008-2009年行业发展现状分析 (127)二、2008-2009年行业竞争格局分析 (127)三、2009-2011年行业发展趋势分析 (128)第六节西南地区 (129)一、2008-2009年行业发展现状分析 (129)二、2008-2009年行业竞争格局分析 (129)三、2009-2011年行业发展趋势分析 (130)第八章化妆品行业竞争格局 (131)第一节化妆品行业的SWOT分析 (131)一、优势 (131)二、劣势 (131)三、机会 (131)四、威胁 (132)第二节我国化妆品市场格局 (133)一、本土化妆品市场竞争现状 (133)二、我国化妆品市场的消费格局 (134)三、中低档化妆品竞争策略 (135)四、中低档化妆品发展趋势 (136)第九章化妆品企业竞争策略分析 (137)第一节化妆品市场竞争策略分析 (137)一、2009年化妆品市场增长潜力分析 (137)二、2009年化妆品主要潜力品种分析 (137)三、现有化妆品产品竞争策略分析 (141)四、潜力化妆品品种竞争策略选择 (142)。