成本会计公式大全

- 格式:docx

- 大小:36.30 KB

- 文档页数:2

成本管理会计公式总结

1.成本公式

-总成本(TC)=直接成本(DC)+间接成本(IC)

-直接成本(DC)=原材料成本+直接人工成本

-间接成本(IC)=间接材料成本+间接人工成本+制造费用

2.成本单价公式

-成本单价(CP)=总成本(TC)/产量(Q)

3.单位产品成本公式

-单位产品成本(UPC)=总成本(TC)/产量(Q)

4.边际成本公式

-边际成本(MC)=总成本(TC)-上一个产量的总成本

5.正常成本公式

-正常成本(NC)=实际产量(AQ)*标准单位成本(SC)

6.标准成本差异公式

-标准成本差异(SCH)=实际成本(AC)-标准成本(SC)

7.盈亏平衡点公式

-盈亏平衡点(BEP)=固定成本(FC)/(单位销售价格(SP)-变动成本(VC))

8.投资回收期公式

-投资回收期(PIR)=投资金额(IA)/年度现金流入(ACF)

9.投资回报率公式

-投资回报率(IRR)=年度现金流入(ACF)/投资金额(IA)

10.每单位边际贡献公式

-每单位边际贡献(CMU)=每单位销售价格(SP)-每单位变动成本(VC)

11.变动成本率公式

-变动成本率(VCR)=变动成本(VC)/销售收入(SI)

12.盈亏平衡点销售量公式

-盈亏平衡点销售量(BEPQ)=固定成本(FC)/每单位边际贡献(CMU)需要注意的是,不同企业的成本管理会计体系可能有所不同,因此在

具体应用这些公式时需要根据实际情况进行调整和判断。

另外,成本管理

会计还涉及到成本控制、成本评估、成本预算、成本效益分析等方面的知

识和技巧,这些也是成本管理会计人员需要掌握的重要内容。

成本会计计算公式

成本会计是指在企业经营过程中,对各项生产和经营活动的成本进行核算、管理和决策的一种经济活动。

成本会计的核算方法和计算公式主要有以下几个方面:

1.成本核算的计算公式:

(1)材料成本计算公式:

材料成本=材料的购入成本×材料的使用量

(2)劳动力成本计算公式:

劳动力成本=员工工资和福利费用×员工的工作时间

(3)制造费用计算公式:

制造费用=直接人工成本+直接材料成本+制造费用间接成本

(4)产品成本计算公式:

产品成本=直接人工成本+直接材料成本+制造费用+过程中间费用

2.不同类型成本的计算公式:

(1)可变成本计算公式:

可变成本=可变成本率×生产产量

(2)固定成本计算公式:

固定成本=固定成本率×生产产量

(3)总成本计算公式:

总成本=可变成本+固定成本

3.成本指标的计算公式:

(1)单位成本计算公式:

单位成本=产品成本/产品数量

(2)边际成本计算公式:

边际成本=单位成本的变化量/产量的变化量

4.折旧计算公式:

(1)直线法折旧计算公式:

年折旧费用=(资产原值-残值)/资产使用寿命

(2)平均年数法折旧计算公式:

年折旧费用=(资产原值-残值)×2/(资产使用寿命×(资产使用寿命+1))

(3)双倍余额递减法折旧计算公式:

年折旧费用=(2/资产使用寿命)×资产净值

以上是成本会计常用的计算公式和方法。

根据实际情况和企业的经营特点,也可以结合其他的计算公式和方法,以达到更准确和符合企业实际情况的成本核算和管理需求。

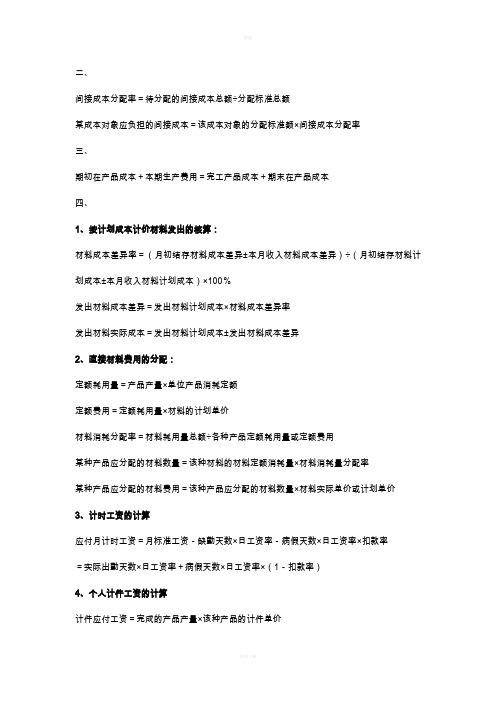

二、间接成本分配率=待分配的间接成本总额÷分配标准总额某成本对象应负担的间接成本=该成本对象的分配标准额×间接成本分配率三、期初在产品成本+本期生产费用=完工产品成本+期末在产品成本四、1、按计划成本计价材料发出的核算:材料成本差异率=(月初结存材料成本差异±本月收入材料成本差异)÷(月初结存材料计划成本±本月收入材料计划成本)×100%发出材料成本差异=发出材料计划成本×材料成本差异率发出材料实际成本=发出材料计划成本±发出材料成本差异2、直接材料费用的分配:定额耗用量=产品产量×单位产品消耗定额定额费用=定额耗用量×材料的计划单价材料消耗分配率=材料耗用量总额÷各种产品定额耗用量或定额费用某种产品应分配的材料数量=该种材料的材料定额消耗量×材料消耗量分配率某种产品应分配的材料费用=该种产品应分配的材料数量×材料实际单价或计划单价3、计时工资的计算应付月计时工资=月标准工资-缺勤天数×日工资率-病假天数×日工资率×扣款率=实际出勤天数×日工资率+病假天数×日工资率×(1-扣款率)4、个人计件工资的计算计件应付工资=完成的产品产量×该种产品的计件单价计件单价=工时定额×小时工资率5、直接人工费用的核算直接人工费用分配率=本期发生的直接人工费用÷各种产品耗用的实际工时或(定额工时之和)某产品应负担的直接人工费用=直接人工费用分配率×该产品耗用的实际工时(定额工时之和)五、1、辅助生产费用直接分配法某种服务单位成本=该辅助车间本期发生的服务费用总额÷该车间对外提供服务的总量某收益部门应负担的服务费用=该部门接受服务的收益量×该种服务的单位成本2、一次交互分配法交互分配前单位服务成本(交互分配率)=某辅助车间交互分配前的服务费用总额÷该车间提供的服务总量某辅助车间应负担的服务费用=该车间耗用的服务量×交互分配前单位服务成本分配率交互分配后的单位成本(对外分配率)=该车间交互分配后的服务费用总额÷该车间对外部门提供的服务总量外部门应负担的服务费用=该收益部门耗用的服务量×某辅助车间交互分配后的单位成本3、计划成本分配法某收益部门应负担的计划成本=该部门实际收益量×该服务的计划单位成本4、制造费用的分配实际分配律法制造费用分配率=该生产单位本期轨迹的制造费用总额÷该生产单位本期分配标准总量某种产品应负担的制造费用=该生产单位的制造费用分配率×该产品好用的分配标准2、预订分配法某生产单位的制造费用预订分配率=该生产单位年度制造费用预算总额÷该生产单位计划产量的定额总工时某种产品应负担的制造费用=该生产单位的制造费用预订分配率×该产品当月实际产量的定额工时数3、累计分配率法某生产单位制造费用累计分配率=(制造费用期初余额+制造费用本期发生额)÷(期初分配标准累计数+本期发生的分配标准量)某批已完工产品应负担的制造费用=该生产单位的制造费用分配率×该批完工产品分配标准的累计数六、1、在产品定额比例法:费用分配率=(月初在产品费用+本月生产费用)÷(完工产品定额耗用量+月末在产品定额耗用量)完工产品某项目实际成本=该项目费用分配率×完工产品该项目定额耗用量月末在产品某项目实际成本=该项目费用分配率×月末在产品该项目定额耗用量2、约当产量加权平均法月末在产品约当产量=月末在产品结存数量×在产品加工程度约当产量单位成本=(月初在产品+本与生产费用)÷(完工产品产量+月末在产品约当产量)完工产品成本=完工产品产量×约当产量单位成本月末在产品成本=月末在产品产量×约当产量单位成本3、先进先出法1)本月完工产品的约当产量=月初在产品在本月加工的约当产量+本月投产本月完工产品数量月初在产品在本月加工的约当产量=月初在产品数量×(1-上月加工程度)本月投产本月完工产品数量=本月投产数量-月末在产品数量=本月完工产量-月初在产品数量2)月末在产品约当产量=月末在产品数量×月末在产品加工程度3) 约当产量单位成本=本月发生的生产费用÷(本月完工产品产量+月末在产品约当产量)4)本月完工产品成本=月初在产品成本+本月生产费用-月末在产品成本=月初在产品成本+约当产量单位成本×本月完工产品产量5)月末在产品成本=约当产量单位成本×月末在产品产量4、投料程度的确定某道工序的在产品投料程度=到本工序止的累计材料消耗定额÷完工产品材料消耗定额5、完工程度确定某道工序的在产品完工程度=(前面各道工序的累计工时定额+本道工时定额×50%)÷产品工时定额八、1、间接计入费用当月分配法制造费用分配率=本月制造费用实际发生额÷本月发生的工时合计某批产品应负担的制造费用=该批产品本月发生的工时数×制造费用累计分配率2、累计分配法制造费用累计分配率=各批产品累计制造费总额÷各批产品累计工时总数完工批次产品应负担的制造费用=该批次产品累计工时数×制造费用累计分配率九、1、逐步结转法期初在产品数量+本月投入数量(上步骤转入)=已完工转下一步骤数量+期末在产品数量2、半成品成本按先进先出法计算和结转1)本预约当量=全部约当量-月初在产品约当量=本月完工半成品产量+月末在产品约当量-月初在产品约当量2)本预约当量=月初在产品在本月加工的约当量+本月投产本月完工的半成品数量+月末在产品约当产量=月初在产品数量×(1-上月完工百分比)+本月完工半成品数量+月末在产品数量×本月完工百分比本月完工半成品成本=月初结转本期完工半成品成本+本月投产本月完工的半成品成本=月初在产品成本+本月约当产量单位成本×月初在产品在本月加工的约当量+本月约当产量单位成本×本月投产本月完工的半成品数量3、综合结转发的成本还原还原分配率=本步骤完成产品的自制半成品成本÷上步骤完工产品成本成本还原额=上步骤完工产品各成本项目的成本×还原分配率4、平行结转分步法某步骤约当产量=本步骤月末在产品折合本步骤半成品数量+以后各步骤月末在产品数量+最后步骤完工产成品数量十、1、类内产品成本的划分:定额比例法某产品原材料成本分配率=该类产品原材料实际总成本÷该原材料定额成本(定额耗用量)总数某类产品工资、费用分配率=该类产品工资、费用实际总成本÷该定额工时总数某类产品中某种产品原材料成本=该原材料定额成本(定额耗用量)×该产品原材料成本分配率某类产品中某种产品工资、费用成本=该产品定额工时×该产品工资、费用分配率2、系数法类内产品完工产品标准产量=该完工产品实际产量×该产品系数类内产品在产品标准产量=该在产品实际产量×该产品系数×完工系数类内标准产品总产量=类内各完工产品标准产量+累内各在产品标准产量某产品某成本项目分配率=该成本项目实际总陈本÷该类产品标准产品总产量某成本项目在产品应负担的费用=类内在产品的标准总产量×该成本项目的分配率某成本项目某产成品应负担的费用=该产成品的标准产量×该成本项目的分配率十一、1、定额成本制定产品实际成本=月初定额成本±脱离定额的差异(耗用量的差异×价格)±定额变动差异±材料成本差异(计划单价与实际单价的差)2、原材料费用定额=产品材料消耗定额×原材料计划单价生产工资定额费用=产品生产工时定额×计划小时工资率制造费用定额=产品生产工时定额×计划小时费用率计划小时工资率=预计某车间全年工人工资总额÷预计该车间全年定额工时总数计划小时费用率=预计某车间全年制造费用总额÷预计该车间全年定额工时总数3、盘存法原材料实际耗用量=期初预料+本期领料-期末预料原材料定额耗用量=本期投产数量×原材料消耗定额原材料脱离定额差异=实际耗用量-定额耗用量某产品应分配的原材料成本差异=(该产品原材料定额差异±原材料脱离定额差异)×原材料成本差异率4、生产工人工资(制造费用)脱离定额差异=实际-定额工资(制造费用)某产品实际生产工资=实际生产工时×实际小时工资率某产品定额生产工资=定额生产工时×计划小时工资率5、定额变动差异定额变动系数=按新定额计算的单位产品成本÷按老定额计算的单位产品成本月初在产品定额变动差异=按老定额计算的月初在产品成本×(1-定额变动系数) 定额变动差异=(新定额-老定额)×自变动日期到月底为止投入的生产量十二、直接材料标准成本=直接材料数量标准×直接材料价格标准工资率标准=标准工资总额÷标准总工时直接人工标准成本=工时标准×工资率标准变动制造费用标准分配率=变动制造费用标准总额÷标准总工时变动制造费用标准成本=工时标准×变动制造费用标准分配率固定制造费用标准分配率=固定制造费用标准分配率÷标准总工时固定制造费用标准成本=固定制造费用标准分配率×工时标准材料数量差异=(标准用量-实际用量)×标准价格材料价格差异=(标准价格-实际价格)×实际用量直接人工的效率差异=(标准工时-实际工时)×标准工资率直接人工的工资率差异=(标准工资率-实际工资率)×实际工时变动制造费用效率差异=(标准工时-实际工时)×标准费用分配率变动制造费用耗费差异=(标准费用分配率-实际费用分配率)×实际工时。

二、间接成本分配率=待分配的间接成本总额÷分配标准总额某成本对象应负担的间接成本=该成本对象的分配标准额×间接成本分配率三、期初在产品成本+本期生产费用=完工产品成本+期末在产品成本四、1、按计划成本计价材料发出的核算:材料成本差异率=(月初结存材料成本差异±本月收入材料成本差异)÷(月初结存材料计划成本±本月收入材料计划成本)×100%发出材料成本差异=发出材料计划成本×材料成本差异率发出材料实际成本=发出材料计划成本±发出材料成本差异2、直接材料费用的分配:定额耗用量=产品产量×单位产品消耗定额定额费用=定额耗用量×材料的计划单价材料消耗分配率=材料耗用量总额÷各种产品定额耗用量或定额费用某种产品应分配的材料数量=该种材料的材料定额消耗量×材料消耗量分配率某种产品应分配的材料费用=该种产品应分配的材料数量×材料实际单价或计划单价3、计时工资的计算应付月计时工资=月标准工资-缺勤天数×日工资率-病假天数×日工资率×扣款率=实际出勤天数×日工资率+病假天数×日工资率×(1-扣款率)4、个人计件工资的计算计件应付工资=完成的产品产量×该种产品的计件单价计件单价=工时定额×小时工资率5、直接人工费用的核算直接人工费用分配率=本期发生的直接人工费用÷各种产品耗用的实际工时或(定额工时之和)某产品应负担的直接人工费用=直接人工费用分配率×该产品耗用的实际工时(定额工时之和)五、1、辅助生产费用直接分配法某种服务单位成本=该辅助车间本期发生的服务费用总额÷该车间对外提供服务的总量某收益部门应负担的服务费用=该部门接受服务的收益量×该种服务的单位成本2、一次交互分配法交互分配前单位服务成本(交互分配率)=某辅助车间交互分配前的服务费用总额÷该车间提供的服务总量某辅助车间应负担的服务费用=该车间耗用的服务量×交互分配前单位服务成本分配率交互分配后的单位成本(对外分配率)=该车间交互分配后的服务费用总额÷该车间对外部门提供的服务总量外部门应负担的服务费用=该收益部门耗用的服务量×某辅助车间交互分配后的单位成本3、计划成本分配法某收益部门应负担的计划成本=该部门实际收益量×该服务的计划单位成本4、制造费用的分配实际分配律法制造费用分配率=该生产单位本期轨迹的制造费用总额÷该生产单位本期分配标准总量某种产品应负担的制造费用=该生产单位的制造费用分配率×该产品好用的分配标准2、预订分配法某生产单位的制造费用预订分配率=该生产单位年度制造费用预算总额÷该生产单位计划产量的定额总工时某种产品应负担的制造费用=该生产单位的制造费用预订分配率×该产品当月实际产量的定额工时数3、累计分配率法某生产单位制造费用累计分配率=(制造费用期初余额+制造费用本期发生额)÷(期初分配标准累计数+本期发生的分配标准量)某批已完工产品应负担的制造费用=该生产单位的制造费用分配率×该批完工产品分配标准的累计数六、1、在产品定额比例法:费用分配率=(月初在产品费用+本月生产费用)÷(完工产品定额耗用量+月末在产品定额耗用量)完工产品某项目实际成本=该项目费用分配率×完工产品该项目定额耗用量月末在产品某项目实际成本=该项目费用分配率×月末在产品该项目定额耗用量2、约当产量加权平均法月末在产品约当产量=月末在产品结存数量×在产品加工程度约当产量单位成本=(月初在产品+本与生产费用)÷(完工产品产量+月末在产品约当产量)完工产品成本=完工产品产量×约当产量单位成本月末在产品成本=月末在产品产量×约当产量单位成本3、先进先出法1)本月完工产品的约当产量=月初在产品在本月加工的约当产量+本月投产本月完工产品数量月初在产品在本月加工的约当产量=月初在产品数量×(1-上月加工程度)本月投产本月完工产品数量=本月投产数量-月末在产品数量=本月完工产量-月初在产品数量2)月末在产品约当产量=月末在产品数量×月末在产品加工程度3) 约当产量单位成本=本月发生的生产费用÷(本月完工产品产量+月末在产品约当产量)4)本月完工产品成本=月初在产品成本+本月生产费用-月末在产品成本=月初在产品成本+约当产量单位成本×本月完工产品产量5)月末在产品成本=约当产量单位成本×月末在产品产量4、投料程度的确定某道工序的在产品投料程度=到本工序止的累计材料消耗定额÷完工产品材料消耗定额5、完工程度确定某道工序的在产品完工程度=(前面各道工序的累计工时定额+本道工时定额×50%)÷产品工时定额八、1、间接计入费用当月分配法制造费用分配率=本月制造费用实际发生额÷本月发生的工时合计某批产品应负担的制造费用=该批产品本月发生的工时数×制造费用累计分配率2、累计分配法制造费用累计分配率=各批产品累计制造费总额÷各批产品累计工时总数完工批次产品应负担的制造费用=该批次产品累计工时数×制造费用累计分配率九、1、逐步结转法期初在产品数量+本月投入数量(上步骤转入)=已完工转下一步骤数量+期末在产品数量2、半成品成本按先进先出法计算和结转1)本预约当量=全部约当量-月初在产品约当量=本月完工半成品产量+月末在产品约当量-月初在产品约当量2)本预约当量=月初在产品在本月加工的约当量+本月投产本月完工的半成品数量+月末在产品约当产量=月初在产品数量×(1-上月完工百分比)+本月完工半成品数量+月末在产品数量×本月完工百分比本月完工半成品成本=月初结转本期完工半成品成本+本月投产本月完工的半成品成本=月初在产品成本+本月约当产量单位成本×月初在产品在本月加工的约当量+本月约当产量单位成本×本月投产本月完工的半成品数量3、综合结转发的成本还原还原分配率=本步骤完成产品的自制半成品成本÷上步骤完工产品成本成本还原额=上步骤完工产品各成本项目的成本×还原分配率4、平行结转分步法某步骤约当产量=本步骤月末在产品折合本步骤半成品数量+以后各步骤月末在产品数量+最后步骤完工产成品数量十、1、类内产品成本的划分:定额比例法某产品原材料成本分配率=该类产品原材料实际总成本÷该原材料定额成本(定额耗用量)总数某类产品工资、费用分配率=该类产品工资、费用实际总成本÷该定额工时总数某类产品中某种产品原材料成本=该原材料定额成本(定额耗用量)×该产品原材料成本分配率某类产品中某种产品工资、费用成本=该产品定额工时×该产品工资、费用分配率2、系数法类内产品完工产品标准产量=该完工产品实际产量×该产品系数类内产品在产品标准产量=该在产品实际产量×该产品系数×完工系数类内标准产品总产量=类内各完工产品标准产量+累内各在产品标准产量某产品某成本项目分配率=该成本项目实际总陈本÷该类产品标准产品总产量某成本项目在产品应负担的费用=类内在产品的标准总产量×该成本项目的分配率某成本项目某产成品应负担的费用=该产成品的标准产量×该成本项目的分配率十一、1、定额成本制定产品实际成本=月初定额成本±脱离定额的差异(耗用量的差异×价格)±定额变动差异±材料成本差异(计划单价与实际单价的差)2、原材料费用定额=产品材料消耗定额×原材料计划单价生产工资定额费用=产品生产工时定额×计划小时工资率制造费用定额=产品生产工时定额×计划小时费用率计划小时工资率=预计某车间全年工人工资总额÷预计该车间全年定额工时总数计划小时费用率=预计某车间全年制造费用总额÷预计该车间全年定额工时总数3、盘存法原材料实际耗用量=期初预料+本期领料-期末预料原材料定额耗用量=本期投产数量×原材料消耗定额原材料脱离定额差异=实际耗用量-定额耗用量某产品应分配的原材料成本差异=(该产品原材料定额差异±原材料脱离定额差异)×原材料成本差异率4、生产工人工资(制造费用)脱离定额差异=实际-定额工资(制造费用)某产品实际生产工资=实际生产工时×实际小时工资率某产品定额生产工资=定额生产工时×计划小时工资率5、定额变动差异定额变动系数=按新定额计算的单位产品成本÷按老定额计算的单位产品成本月初在产品定额变动差异=按老定额计算的月初在产品成本×(1-定额变动系数)定额变动差异=(新定额-老定额)×自变动日期到月底为止投入的生产量十二、直接材料标准成本=直接材料数量标准×直接材料价格标准工资率标准=标准工资总额÷标准总工时直接人工标准成本=工时标准×工资率标准变动制造费用标准分配率=变动制造费用标准总额÷标准总工时变动制造费用标准成本=工时标准×变动制造费用标准分配率固定制造费用标准分配率=固定制造费用标准分配率÷标准总工时固定制造费用标准成本=固定制造费用标准分配率×工时标准材料数量差异=(标准用量-实际用量)×标准价格材料价格差异=(标准价格-实际价格)×实际用量直接人工的效率差异=(标准工时-实际工时)×标准工资率直接人工的工资率差异=(标准工资率-实际工资率)×实际工时变动制造费用效率差异=(标准工时-实际工时)×标准费用分配率变动制造费用耗费差异=(标准费用分配率-实际费用分配率)×实际工时谢谢观看! 欢迎您的下载,资料仅供参考,如有雷同纯属意外。

自考成本会计公式成本会计公式是指在成本会计中所使用的计算公式,用于计算并记录企业生产经营活动所发生的各项成本。

成本会计公式是制定成本会计制度和开展成本核算的基础,是正确反映企业成本情况的重要工具。

下面将介绍常见的成本会计公式。

1.总成本公式总成本=直接材料成本+直接人工成本+制造费用直接材料成本是指用于生产一件产品(或完成一项工程)所消耗的原材料的总费用。

直接人工成本是指直接用于生产一件产品(或完成一项工程)所发生的劳动力费用。

制造费用是指不直接与产品相关的生产费用,如间接材料费用、间接人工费用、制造费用、管理费用等。

2.制造费用公式制造费用=直接人工费用+间接制造费用直接人工费用是指直接用于生产商品或提供劳务而产生的劳动报酬。

间接制造费用是指不直接与生产相关的制造费用,主要包括管理费用、销售费用、研发费用等。

3.单位产品成本公式单位产品成本=总成本/产量单位产品成本是指生产每一单位产品所需的平均成本。

产量是指企业生产的产品数量。

4.直接材料成本公式直接材料成本=原材料用量×单位材料成本原材料用量是指生产一单位产品所需的原材料数量。

单位材料成本是指每单位原材料的价格。

5.直接人工成本公式直接人工成本=直接人工工时×直接人工工资率直接人工工时是指生产一单位产品所需的直接人工工时数量。

直接人工工资率是指每单位直接人工工时的报酬。

6.制造费用率公式制造费用率=制造费用/生产总工时制造费用率是指制造费用占生产总工时的比率。

生产总工时是指企业在一定时间内用于生产的总工时数量。

7.查账定额公式查账定额=总成本/工时查账定额是指生产单位产品所需的材料费用、人工费用和制造费用。

工时是指生产单位产品所需的总工时数量。

以上就是一些常见的成本会计公式,通过这些公式可以帮助企业准确计算和控制成本,提高经济效益。

在实际应用中,还需根据企业的具体情况进行调整和补充。

成本计算公式-记账实操一、品种法1. 定义:适用于大量大批单步骤生产的产业。

2. 计算公式:产品成本= 直接材料成本+ 直接人工成本+ 制造费用月末在产品成本= 月末在产品数量×在产品单位成本完工产品成本= 总成本月末在产品成本二、分批法1. 定义:适用于单件、小批生产的产业。

2. 计算公式:某批产品成本= 该批产品直接材料成本+ 直接人工成本+ 分配的制造费用制造费用分配率= 制造费用总额÷各批产品累计工时(或其他分配标准)某批产品应分配的制造费用= 该批产品累计工时×制造费用分配率三、分步法1. 定义:适用于大量大批多步骤生产的产业。

2. 逐步结转分步法:半成品成本随着实物的转移而逐步结转,最后计算出完工产品成本。

某步骤完工半成品成本= 上一步骤转入半成品成本+ 本步骤发生的直接材料、直接人工和制造费用完工产品成本= 最后步骤完工半成品成本3. 平行结转分步法:各步骤只计算本步骤发生的费用,不计算半成品成本,最后将各步骤应计入产成品成本的份额平行汇总。

某步骤应计入产成品成本的份额= 产成品数量×该步骤单位产品费用分配率单位产品费用分配率=(该步骤月初在产品费用+ 该步骤本月发生费用)÷(最终产成品数量+ 广义在产品约当产量)四、作业成本法1. 定义:以作业为核心,通过对作业成本的确认和计量,计算产品成本。

2. 计算公式:某产品成本= ∑(该产品消耗某作业的数量×该作业的单位成本)作业单位成本= 该作业总成本÷该作业动因总量某作业总成本= 该作业直接成本+ 分配的间接成本五、标准成本法1. 定义:预先制定标准成本,将实际成本与标准成本进行比较,分析差异并进行成本控制。

2. 计算公式:标准成本= 标准数量×标准价格成本差异= 实际成本标准成本直接材料成本差异= 实际用量×实际价格标准用量×标准价格直接人工成本差异= 实际工时×实际工资率标准工时×标准工资率变动制造费用差异= 实际变动制造费用标准工时×标准变动制造费用分配率固定制造费用差异= 实际固定制造费用标准工时×标准固定制造费用分配率。

财务成本管理公式大全

1.总成本公式:

总成本=固定成本+变动成本

总成本包括企业运营过程中固定成本和变动成本两部分。

固定成本是不随生产量的变化而变化的成本,如房屋租金、固定资产折旧等。

变动成本是随生产量的增减而变化的成本,如原材料成本、直接人工成本等。

2.单位成本公式:

单位成本=总成本/产量

单位成本是指企业每生产一单位产品所需要的成本,通过计算单位成本可以帮助企业评估生产效益和成本控制情况。

3.平均成本公式:

平均成本=总成本/总产量

平均成本是指企业在一定时期内生产每一单位产品所需的平均成本,通过计算平均成本可以帮助企业评估生产效益和成本节约程度。

4.边际成本公式:

边际成本=总成本n–总成本n-1

边际成本是指企业生产一个单位产品增加的成本,通过计算边际成本可以帮助企业判断是否继续增产。

5.固定成本率公式:

固定成本率=固定成本/总产量

固定成本率是指企业固定成本占总成本的比率,通过计算固定成本率可以帮助企业评估固定成本在总成本中的比重。

6.变动成本率公式:

变动成本率=变动成本/总产量

变动成本率是指企业变动成本占总成本的比率,通过计算变动成本率可以帮助企业评估变动成本在总成本中的比重。

成本会计计算公式

成本会计是指利用各种成本核算方法和工具,对企业生产经营过程中发生的成本进行计算、分析和控制的一种会计方法。

成本会计计算公式是指用于计算特定成本指标的数学公式。

下面是常见的一些成本会计计算公式:

1.成本价值公式:

成本价值=直接材料成本+直接人工成本+制造费用

2.直接材料成本公式:

直接材料成本=原材料库存期末余额-原材料库存期初余额+原材料购进

3.直接人工成本公式:

直接人工成本=(工资总额-间接人工成本)+加班工资

4.制造费用公式:

制造费用=间接材料成本+间接人工成本+能源费用+设备折旧+能耗费用

5.平均成本公式:

平均成本=计入生产成本的项目总费用/计入生产成本的项目总数量6.单位产品成本公式:

单位产品成本=计入生产成本的总费用/生产的产品数量

7.直接材料、人工和制造费用变动率公式:

直接材料变动率=(期末原材料库存金额-期初原材料库存金额)/期初原材料库存金额

直接人工变动率=(期末直接人工成本-期初直接人工成本)/期初直接人工成本

制造费用变动率=(期末制造费用-期初制造费用)/期初制造费用

8.盈亏平衡点计算公式:

盈亏平衡点(销售收入)=固定成本/(1-变动成本率)

9.加权平均法计算公式:

加权平均法=∑(成本×数量)/∑数量

10.边际贡献额公式:

边际贡献额=销售收入-变动成本

这些是成本会计中常用的计算公式,根据不同的情况和需要,可以选择合适的公式进行计算和分析。

通过准确的成本计算和分析,企业可以更好地掌握成本状况,制定合理的成本控制和决策策略,提高经济效益。

成本会计公式汇总

一、直接成本:

1、直接材料成本:

直接材料成本=(直接材料采购价+运费+采购费用+折旧)X采购数量2、直接人工成本:

直接人工成本=(直接人工工资+福利+保险+其它)X工时

3、直接制造费用:

直接制造费用=(燃料费+水电费+直接制造MTTR)X直接制造MTTR 4、其他直接成本:

其他直接成本=(改制费+代工费+工具折旧+零部件费用+外发加工费用)X数量

二、间接成本:

1、间接人工成本:

间接人工成本=(主管薪酬+福利+保险+工龄加薪+其它)X工时

2、间接制造费用:

间接制造费用=(间接制造成本+热处理费+气体费+装配费)X数量3、行政费用:

行政费用=(行政成本+行政费用+办公费用+租金+资料费+其它)X金额

4、财务费用:

财务费用=(财务费+税金+利息+租赁费+其它)X金额

三、其他:

1、期间费用:

期间费用=(研究与开发费+广告费+佣金+损失+其它)X金额

2、成本变动费用:

成本变动费用=(原料价格变动+人工成本变动+制造费用变动+行政费用变动+财务费用变动+其它费用变动)×金额

3、成本报废费用:。

成本会计公式大全

一、直接成本计划公式

1、直接成本率=(本期期末直接成本/本期期末工作量)×100%

2、直接成本支出=(本期实际工作量×期初预算直接成本率)、(本期实际工作量×本期期末直接成本率)

3、直接成本定价公式=(本期实际工作量×预算直接成本率+本期实际工作量×本期期末直接成本率)/(本期实际工作量)

二、间接成本计划公式

1、间接成本率=(本期期末间接成本/本期期末工作量)×100%

2、间接成本支出=(本期实际工作量×期初预算间接成本率)、(本期实际工作量×本期期末间接成本率)

3、间接成本定价公式=(本期实际工作量×预算间接成本率+本期实际工作量×本期期末间接成本率)/(本期实际工作量)

三、总成本计划公式

1、总成本率=(本期期末总成本/本期期末工作量)×100%

2、总成本支出=(本期实际工作量×期初预算总成本率)、(本期实际工作量×本期期末总成本率)

3、总成本定价公式=(本期实际工作量×预算总成本率+本期实际工作量×本期期末总成本率)/(本期实际工作量)

四、成本费用核算公式

1、费用支出=(费用科目金额×(1-费用调整系数))

2、每期成本支出额=(本期实际工作量×期。