钢铁生产成本产值及利润核算表

- 格式:docx

- 大小:36.78 KB

- 文档页数:3

钢厂利润计算公式表全文共四篇示例,供读者参考第一篇示例:一、钢厂利润计算公式表的主要构成1.销售收入=销售价格×销售数量销售收入是钢厂获得收入的主要来源,通过销售收入的计算可以了解企业的销售情况,从而评估企业的盈利能力。

销售收入=销售价格×销售数量,其中销售价格是指企业出售产品的价格,销售数量是指企业出售的产品数量。

2.成本支出=生产成本+销售费用+管理费用+财务费用生产成本是企业生产产品所需要的全部成本,包括原材料采购、生产设备折旧、人工工资等各种费用。

销售费用是企业出售产品的一系列费用,包括销售人员工资、广告宣传费用等。

管理费用是企业管理运营所需要的费用,包括管理人员工资、办公费用等。

财务费用是企业融资、投资所需要支付的费用,包括利息支出、贷款利息等。

3.利润=销售收入-成本支出利润是企业盈利的关键指标,通过销售收入减去成本支出得到企业的利润。

利润越高,说明企业的盈利能力越强,盈利状况越好。

1.优化生产布局通过利润计算公式表,钢厂可以对不同产品的成本及销售收入进行比较分析,找出成本高、利润低的产品,进而优化生产布局,调整产品结构,降低成本,提高利润。

2.控制销售费用利用利润计算公式表可以清晰地了解企业的销售费用支出情况,钢厂可以通过控制销售费用的支出水平,提高销售效率,降低销售成本,从而增加利润。

3.管理财务费用了解财务费用对企业利润的影响,钢厂可以合理规划融资结构,降低财务费用支出,提高资金使用效率,从而增加利润。

虽然利润计算公式表对企业的盈利情况进行了全面的计算和分析,但也存在一定的局限性。

在实际运用中,钢厂需要根据自身的特点和实际情况进行适当的调整和补充。

1.市场变化会影响利润利用利润计算公式表进行盈利分析时,需要考虑市场的变化对销售收入和成本支出的影响。

市场需求的变化、竞争对手的动向、原材料价格的波动等因素都会对钢厂的利润造成影响。

2.计算公式表的准确性利润计算公式表是在一定假设条件下得出的结果,其中涉及到一定的估算和预测,因此其结果可能存在一定的误差。

钢厂利润计算公式表钢厂的利润计算是一个关键的指标,也是衡量钢铁行业发展状况的重要指标之一。

下面将介绍钢厂利润计算的公式表。

我们需要了解利润的定义。

利润是指企业在一定时期内,通过生产和销售产品所获得的净收入。

在钢厂中,利润的计算可以通过以下公式来实现:利润 = 销售收入 - 成本其中,销售收入是指钢厂在销售产品时所获得的总收入,包括销售额和其他相关收入。

成本包括直接成本和间接成本。

直接成本是指与产品直接相关的成本,主要包括原材料成本、劳动力成本、生产设备维护成本等。

这些直接成本可以通过以下公式计算得出:直接成本 = 原材料成本 + 劳动力成本 + 生产设备维护成本原材料成本是指用于制造产品所需的原材料的成本,包括钢材、煤炭、矿石等。

劳动力成本是指用于生产过程中所需的工人工资和福利费用。

生产设备维护成本是指用于维护和保养生产设备的费用。

间接成本是指与产品间接相关的成本,主要包括管理费用、销售费用、研发费用等。

这些间接成本可以通过以下公式计算得出:间接成本 = 管理费用 + 销售费用 + 研发费用管理费用是指用于企业管理和运营的费用,包括人力资源管理费用、财务管理费用等。

销售费用是指用于产品销售和市场推广的费用,包括广告费用、销售人员薪资等。

研发费用是指用于产品研发和创新的费用,包括科研人员薪资、研发设备费用等。

钢厂利润的计算公式可以总结为:利润 = 销售收入 - 直接成本 - 间接成本这个公式能够帮助钢厂准确计算利润,为企业的发展和决策提供重要参考。

通过合理控制成本和提高销售收入,钢厂可以增加利润,实现可持续发展。

钢厂利润计算公式表全文共四篇示例,供读者参考第一篇示例:一、销售收入计算公式销售收入是钢厂实现盈利的重要来源,主要包括销售钢材产品的收入和其他与销售相关的收入。

销售收入计算公式如下:销售收入= 销售数量× 单价销售数量是指销售的产品数量,单价是指每个产品的售价。

通过这个公式,钢厂可以计算出每个销售周期的销售收入,帮助企业及时了解产品销售的情况。

二、成本费用计算公式成本费用是影响钢厂盈利的重要因素,主要包括生产成本、销售费用、管理费用等各项费用。

成本费用计算公式如下:总成本费用= 生产成本+ 销售费用+ 管理费用生产成本是生产产品所需的各项成本,主要包括原材料费、人工费、能源费等;销售费用是销售产品所需的费用,主要包括市场推广费、销售人员工资等;管理费用是企业管理运营所需的各项费用,主要包括管理人员工资、办公费用等。

通过这个公式,钢厂可以计算出每个销售周期的总成本费用,帮助企业及时掌握经营成本情况。

三、利润计算公式利润是衡量企业盈利能力的重要指标,主要包括毛利润和净利润两个方面。

利润计算公式如下:毛利润= 销售收入- 生产成本净利润= 毛利润- 销售费用- 管理费用毛利润是指销售收入减去生产成本后的余额,反映了企业从销售活动中获取的盈利能力;净利润是指毛利润减去销售费用和管理费用后的余额,反映了企业在销售活动和经营管理中的净盈利能力。

通过这个公式,钢厂可以清晰地了解企业的盈利状况,为企业的盈利目标制定提供重要参考。

四、其他重要指标计算公式除了销售收入、成本费用和利润等指标外,钢厂还需要关注一些其他重要的经营指标,如销售利润率、成本利润率、资产利润率等。

这些指标可以帮助企业更全面地了解经营情况和盈利能力。

销售利润率= 毛利润/ 销售收入× 100%成本利润率= 毛利润/ 总成本费用× 100%资产利润率= 净利润/ 总资产× 100%通过上述计算公式,钢厂可以综合考虑销售收入、成本费用和利润等因素,全面评估企业的盈利能力和经营状况。

全球钢生产成本分析(2007精编版之扁平材)目录第一部分全球钢生产成本分析概述1 分析范围2 主要成本要素及其市场价格3 按生产工序分的生产成本3.1 生产成本结构3.2 按生产工序分的生产成本3.3 生产成本和市场销售利润4 钢铁基础原料的生产成本4.1 焦炭4.2 生铁4.3 直接还原铁4.4 粗钢和废钢4.5 小结5 扁平材产品的生产成本5.1 板坯5.2 热轧卷热轧卷成本敏感性不同国家或地区的热轧卷成本主要企业的热轧卷成本5.3 冷轧卷5.4 镀锌卷6 长材产品的生产成本6.1 小方坯6.2 钢筋6.3 线材6.4 型材表1.1 本报告所分析的钢厂产能覆盖范围表1.2 世界主要钢铁生产原料和钢铁产品的市场价格走势表1.3 世界主要钢铁产品的生产成本结构表1.4 世界主要钢铁产品各生产工序的世界平均运营成本表1.5 世界主要钢铁产品各生产工序的世界平均总成本表1.6 2007年一季度世界钢铁产品的生产成本及市场价格表1.7 2007年一季度生铁生产成本结构表1.8 生铁生产成本和市场价格表1.9 2007年一季度直接还原铁生产成本结构表1.10 直接还原铁生产成本和市场价格表1.11 2007年一季度粗钢生产成本结构表1.12 粗钢生产成本和市场价格表1.13 世界前二十大扁平材生产企业的产能情况表1.14 2007年一季度板坯生产成本结构表1.15 板坯生产成本和市场价格表1.16 2007年一季度热轧卷生产成本结构表1.17 热轧卷生产成本和市场价格表1.18 不同国家或地区热轧卷的运营成本表1.19 2007年一季度热轧卷产能超过250万吨企业的产能及成本情况表1.20 2007年一季度冷轧卷生产成本结构表1.21 冷轧卷生产成本和市场价格表1.22 2007年一季度热镀锌卷生产成本结构表1.23 热镀锌卷生产成本和市场价格表1.24 世界前二十大长材生产厂家的产能情况表1.25 2007年一季度小方坯生产成本结构表1.26 小方坯生产成本和市场价格表1.27 2007年一季度钢筋生产成本结构表1.28 钢筋生产成本和市场价格表1.29 2007年一季度线材生产成本结构表1.30 线材生产成本和市场价格表1.31 2007年一季度型材生产成本结构表1.32 型材生产成本和市场价格第二部分扁平材生产成本数据表2.1 2007年一季度全球主要扁平材生产厂家的板坯/大方坯生产成本表2.2 2007年一季度全球主要扁平材生产厂家的厚板生产成本表2.3 2007年一季度全球主要扁平材生产厂家的热轧卷生产成本表2.4 2007年一季度全球主要扁平材生产厂家的冷轧卷生产成本表2.5 2007年一季度全球主要扁平材生产厂家的镀锡板生产成本表2.6 2007年一季度全球主要扁平材生产厂家的热镀锌板生产成本第三部分公司及厂址中英文名称对照表。

最全钢厂成本核算(简明计算)1.钢铁企业生产流程钢铁企业生产流程大致可以分为粗钢冶炼和轧钢两步。

(1)粗钢冶炼冶炼工艺分为长流程和短流程两种。

长流程系通过高炉将铁矿石等原燃料炼成铁水,再经过转炉,将铁水冶炼成粗钢;短流程系将废钢通过电炉将废钢冶成粗钢。

其中,长流程钢材生产大体可以分为两个环节:炼铁环节(高温下的氧化还原反应)和炼钢环节(高温下的氧化反应)。

(2)轧钢粗钢经过轧制后,就形成各种不同规规格的最终产品——钢材。

2.钢铁企业成本构成从表1炼铁环节的主要反应原理不难看出,炼铁环节成本主要来自于Fe2O3/Fe3O4,即原材料铁矿石成本。

此外,炼铁环节还涉及辅助材料(石灰石、锰矿石、萤石和耐火材料等)、燃料及动力(焦炭、煤粉、煤气、氧气、水电等)、制造费用和人工等耗费。

炼钢环节主要原材料是铁水,从表1看,炼钢环节的反应原理是通过氧化反应将铁水中的碳含量降低;同时,因冷却铁水或出于降低炼钢综合成本等原因,炼钢过程中还需要加入一定量废钢;因此,炼钢成本主要由铁水和废钢成本构成。

此外,炼钢环节还涉及合金(主要为硅锰)、耐火材料、辅助材料、电能、维检和其他等耗费。

炼钢环节所生产的粗钢最终用于钢材的轧制流程;因此,轧钢过程成本主要由粗钢构成。

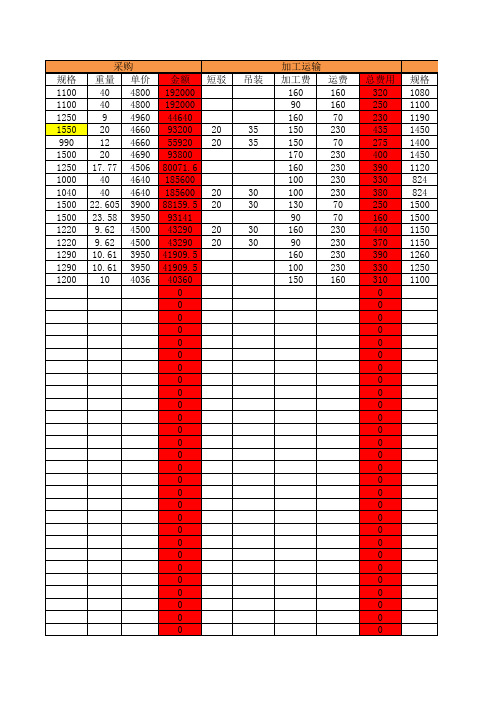

不同类型钢材的轧制过程还需不同燃气、电能、轧辊损耗等耗费;其中,螺纹钢轧制费用约为150元/吨、热轧板轧制费用约为300元/吨、冷轧板轧制费用约为950元/吨(冷轧流程轧制费用约为650元/吨,其前序热轧流程轧制费用约为300元/吨)、中厚板轧制费用约为400元/吨。

钢铁企业吨钢成本测算2014~2015年,国内钢铁行业供需严重失衡,各类钢材价格大幅下跌,钢铁行业利润水平收窄直至出现全面亏损;其间,钢材成本虽然一路下行,但由于钢铁行业处于产业链中上游,成本下行滞后于产品价格。

同理,2016年以来,供给侧结构性改革导致国内钢材价格显著回升,但吨钢生产成本亦显著上行。

钢铁企业的成本和核算制度1. 前言钢铁企业的成本和核算制度是企业运营过程中非常重要的一部分。

不同的成本和核算制度会直接影响企业的生产效率和生产成本,进而影响企业的竞争力和盈利能力。

本文将重点介绍钢铁企业的成本和核算制度,包括成本的分类、核算的方法和应用,以及成本控制和分析等方面。

2. 成本的分类钢铁企业的生产过程中会涉及到多种成本,根据不同的分类方式,成本可以被分为不同的类型。

以下是常见的成本分类方式:2.1 按支出性质分类根据成本所涉及的支出性质,可以将成本分为以下几类:•直接材料成本:指原材料、辅助材料等直接用于产品制造的材料所产生的成本;•直接人工成本:指直接用于产品制造的人工所产生的成本;•生产制造费用:指除了直接材料和直接人工之外,与产品制造直接相关的间接费用,如生产车间的水电费、工厂管理人员的工资、生产设备的折旧和维修等;•营业费用:指与产品销售和经营管理直接相关的间接费用,如销售人员的工资、广告费用、物流费用等。

2.2 按时间特征分类根据成本所发生的时间特征,可以将成本分为以下几类:•固定成本:指在生产和营业过程中不受产品数量和销售额度变化而产生的成本,如房租、设备折旧等;•可变成本:指随着产品数量和销售额度变化而发生变化的成本,如原材料成本、人工成本等。

2.3 按归属范围分类根据成本所归属的范围不同,可以将成本分为以下几类:•直接成本:指能够直接挂钩到一个具体产品上的成本,如直接材料成本、直接人工成本等;•间接成本:指难以挂钩到一个具体产品上的成本,但对整个企业运作至关重要的成本,如生产制造费用、管理费用等。

3. 核算的方法和应用成本核算是指对企业生产和销售过程中产生的各项成本进行核算和计算,以便更好地掌握产品成本,为企业的经营管理提供参考。

以下是常见的成本核算方法和应用:3.1 作业成本法作业成本法是一种针对每个作业工序所发生的实际成本进行核算的方法。

该方法的核算过程包括:1.将生产成本按作业工序分类;2.根据所用的直接材料和直接人工等,计算每个工序的单价;3.根据实际生产情况,计算每个工序的成本;4.将每个工序的成本加总,得到制成品的总成本。

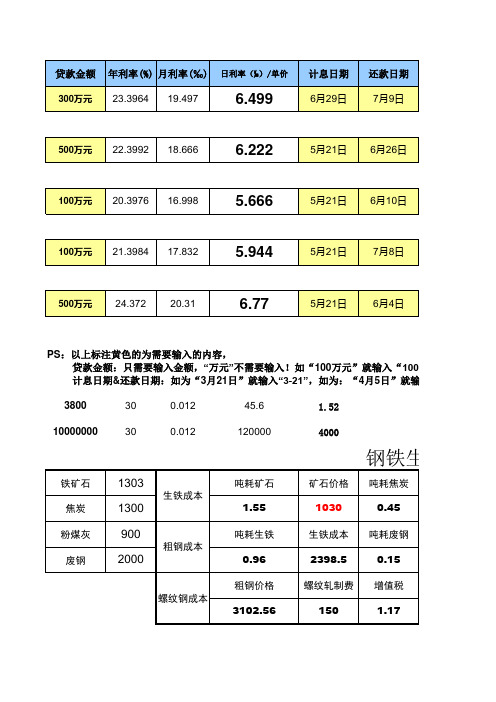

测算公式公式一:(来自现货人士)生铁= 1.7* (65~66%铁粉) +0.5* 焦炭+300钢坯= 生铁 +500~600钢材= 钢坯 +250公式二:(来自现货人士)生铁=(进口矿价(63.5%印度矿)*汇率*1.17+港杂费30+平均运费140)*1.6+0.5*焦炭+其他400钢坯=1.06×生铁价+电人等成本400钢材=钢坯+加工成本250公式三:(来自上海期交所钢材期货推介会上某投资公司培训资料)生铁=1.6*(65~66%铁粉) +0.5* 焦炭钢坯= 生铁 +400钢材= 钢坯 +200目前生产的钢材成本即原料价格按4月7日计算公式一:生铁=1.7*655+0.5*1525+300=2176钢坯=2176+550=2726钢材=2726+250=2976公式二:生铁=(64*6.8340*1.17+30+140)*1.6+0.5*1525+400=2253.5 钢坯=1.06*2253.5+400=2788.7钢材=2788.7+250=3038.7公式三:生铁=1.6*655+0.5*1525=1810.5钢坯=1810.5+400=2210.5钢材=2210.5+200=2410.5目前市场上流通的钢材平均成本即原料价格按3月16日计算:公式一:生铁=1.7*720+0.5*1650+300=2349钢坯=2349+550=2899钢材=2899+250=3149公式二:生铁=(70*6.8349*1.17+30+140)*1.6+0.5*1650+400=2392.6 钢坯=1.06*2392.6+400=2936.2钢材=2936.2+250=3186.2公式三:生铁=1.6*720+0.5*1525=1914.5钢坯=1914.5+400=2314.5钢材=2314.5+200=2514.5未来成本测算有市场人士预计矿价将跌至500元/吨,焦炭1300元/吨:公式一:生铁=1.7*500+0.5*1300+300=1800钢坯=1800+550=2350钢材=2350+250=2600公式三:生铁=1.6*500+0.5*1300=1450 钢坯=1450+400=1850钢材=1850+200=2050。

钢铁生产成本产值及利润核算表

该文档旨在提供钢铁生产成本产值及利润核算表的详细信息。

以下是该表格的内容及设计要点:

1. 产值核算

1.1 总产值

总产值是指钢铁生产过程中所产生的全部产品的销售金额。

它可通过以下公式计算:

总产值 = 销售数量 ×销售单价

1.2 成本核算

成本核算旨在计算钢铁生产的各项成本。

主要的成本包括原材料成本、人工成本、设备折旧、能源消耗等。

具体的成本核算方法如下:

钢铁生产成本 = 原材料成本 + 人工成本 + 设备折旧 + 能源消耗

1.3 利润核算

利润核算是通过计算总产值与成本之间的差额来确定的。

它可

以用以下公式表示:

利润 = 总产值 - 钢铁生产成本

2. 核算表格设计

该核算表格应包括以下几个关键字段:

- 产品名称:列出参与核算的钢铁产品的名称。

- 销售单价:每个钢铁产品的销售价格。

- 销售数量:每个钢铁产品的销售数量。

- 总产值:根据销售单价和销售数量计算得出的总产值。

- 原材料成本:用于生产每个钢铁产品的原材料的成本。

- 人工成本:钢铁生产过程中所需的劳动力成本。

- 设备折旧:用于生产钢铁的设备在其使用寿命内的折旧成本。

- 能源消耗:用于生产钢铁过程中所消耗的能源成本。

- 钢铁生产成本:根据原材料成本、人工成本、设备折旧和能源消耗计算得出的钢铁生产成本。

- 利润:根据总产值和钢铁生产成本计算得出的利润。

根据以上设计要点,可以创建一份清晰、简洁的钢铁生产成本产值及利润核算表,有助于提供对钢铁生产经营状况的准确评估和分析。

请注意,本文档仅为示例,具体核算表格应根据实际情况进行适当调整和定制。