合并财务报表2节新

- 格式:ppt

- 大小:19.07 MB

- 文档页数:34

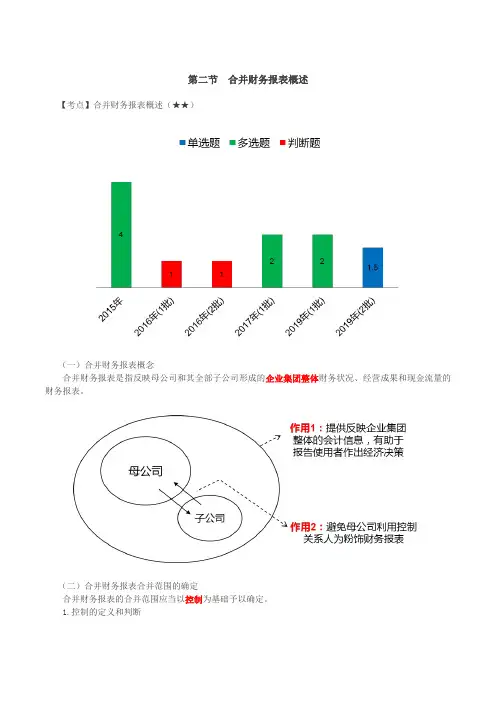

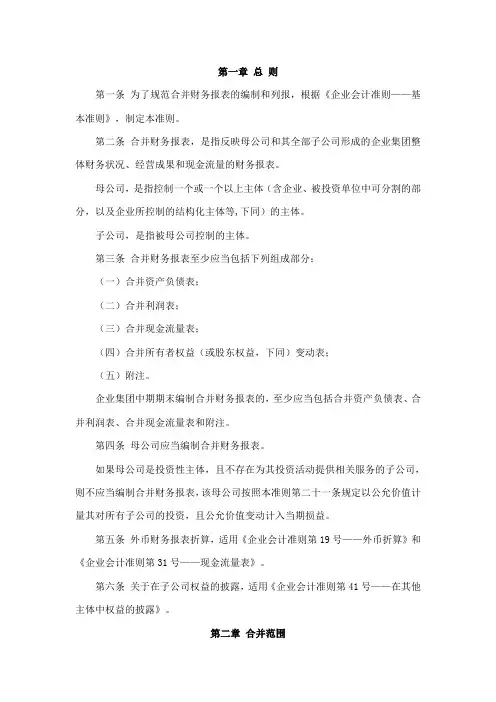

第二节合并财务报表概述【考点】合并财务报表概述(★★)(一)合并财务报表概念合并财务报表是指反映母公司和其全部子公司形成的企业集团整体财务状况、经营成果和现金流量的财务报表。

(二)合并财务报表合并范围的确定合并财务报表的合并范围应当以控制为基础予以确定。

1.控制的定义和判断投资方在判断其能否控制被投资方时,应综合考虑所有相关事实和情况,以判断是否同时满足控制的这两个要素:(多选题)①被投资方的设立目的和设计;②被投资方的相关活动以及如何对相关活动作出决策;③投资方享有的权利是否使其目前有能力主导被投资方的相关活动;④投资方是否通过参与被投资方的相关活动而享有可变回报;⑤投资方是否有能力运用对被投资方的权力影响其回报金额;⑥投资方与其他方的关系。

【例题·多选题】(2015年)下列各项中,投资方在确定合并财务报表合并范围时应予考虑的因素有()。

A.被投资方的设立目的B.投资方是否拥有对被投资方的权力C.投资方是否通过参与被投资方的相关活动而享有可变回报D.投资方是否有能力运用对被投资方的权力影响其回报金额【答案】ABCD投资方能够主导被投资方的相关活动时,称投资方对被投资方享有“权力”。

(1)相关活动。

对许多企业而言,经营和财务活动通常对其回报产生重大影响。

这些活动可能包括但不限于:商品或劳务的销售和购买;金融资产的管理;资产的购买和处置;研究与开发活动;确定资本结构和获取融资。

(2)“权力”是一种实质性权利,不是保护性权利。

【提示】仅持有保护性权利的投资方不能对被投资方实施控制,也不能阻止其他方对被投资方实施控制。

例如,贷款方限制借款方进行会对借款方信用风险产生不利影响从而损害贷款方利益的活动的权利。

(3)权力的持有人应为主要责任人。

权力是能够“主导”被投资方相关活动的现时能力,可见,权力是自己行使的(行使人为主要责任人),而不是代其他方行使权力(行使人为代理人)。

(4)权力的一般来源——来自表决权表决权比例通常与其出资比例或持股比例是一致的,但公司章程另有规定的除外。

第一章总则第一条为了规范合并财务报表的编制和列报,根据《企业会计准则——基本准则》,制定本准则。

第二条合并财务报表,是指反映母公司和其全部子公司形成的企业集团整体财务状况、经营成果和现金流量的财务报表。

母公司,是指控制一个或一个以上主体(含企业、被投资单位中可分割的部分,以及企业所控制的结构化主体等,下同)的主体。

子公司,是指被母公司控制的主体。

第三条合并财务报表至少应当包括下列组成部分:(一)合并资产负债表;(二)合并利润表;(三)合并现金流量表;(四)合并所有者权益(或股东权益,下同)变动表;(五)附注。

企业集团中期期末编制合并财务报表的,至少应当包括合并资产负债表、合并利润表、合并现金流量表和附注。

第四条母公司应当编制合并财务报表。

如果母公司是投资性主体,且不存在为其投资活动提供相关服务的子公司,则不应当编制合并财务报表,该母公司按照本准则第二十一条规定以公允价值计量其对所有子公司的投资,且公允价值变动计入当期损益。

第五条外币财务报表折算,适用《企业会计准则第19号——外币折算》和《企业会计准则第31号——现金流量表》。

第六条关于在子公司权益的披露,适用《企业会计准则第41号——在其他主体中权益的披露》。

第二章合并范围第七条合并财务报表的合并范围应当以控制为基础予以确定。

控制,是指投资方拥有对被投资方的权力,通过参与被投资方的相关活动而享有可变回报,并且有能力运用对被投资方的权力影响其回报金额。

本准则所称相关活动,是指对被投资方的回报产生重大影响的活动。

被投资方的相关活动应当根据具体情况进行判断,通常包括商品或劳务的销售和购买、金融资产的管理、资产的购买和处置、研究与开发活动以及融资活动等。

第八条投资方应当在综合考虑所有相关事实和情况的基础上对是否控制被投资方进行判断。

一旦相关事实和情况的变化导致对控制定义所涉及的相关要素发生变化的,投资方应当进行重新评估。

相关事实和情况主要包括:(一)被投资方的设立目的。

合并财务报表之二:(调整)小区的花匠看到某户家庭小院树木的枝叶影响到小区整体环境时,他就会利用自己手中的剪刀或电锯,按照物业的标准对这些枝叶进行修剪。

这就是一种调整,一种有既定标准的调整。

合并财务报表的编制,其一开始就涉及到调整。

编制者按照母公司的标准对母子公司相关的业务和事项进行调整。

调整是为抵销做基础准备的。

这些工作在以后的n年仍然会起作用。

也就是说,n年后的会计人员在编制合并财务报表的时候,仍然要考虑你在第一次做的某些调整分录。

因此,“2002年的第一场雪”,是否“爱你一万年”,就连“爱了千年的白狐”仍然继续在探讨着……在本篇以及以后篇幅中,我们要解决的问题是:1、调整是用来干什么,达到什么目的?2、抵销是用来干什么,达到什么目的?个别报表依据自己的历史计量属性持续计量。

例1:甲公司2000年买了一台机器设备作为固定资产,当时价值100万,分10年计提折旧。

2005年该设备账面价值是50万。

甲公司是从100万开始持续计量。

例 2:2005年,ABC公司通过控股合并把甲公司作为自己的子公司。

对于ABC公司来讲,它投资甲公司的时候,该台设备经评估,其公允价值是60万。

也就是说,ABC公司如果要购买这台设备,2005年要支出60万元。

ABC公司就以购买日(合并日)的公允价值对该台固定资产持续计量,此时的公允价值对于ABC公司来说,就是历史成本。

甲公司和ABC公司计量起点不同,从而导致计量差异。

既然存在差异就需要调整。

调整之前的现状:(1)、甲公司按照自己的计量属性对该固定资产计提折旧,每年10万元,并按照该标准编制自己的财务报表;(2)、ABC公司对相关投资做了备忘录,以进行备查。

调整思路:合并财务报表是母公司编制,是针对集团整体的财务状况、经营成果和现金流量进行编制。

对于母公司来讲,该笔固定资产从购买日起就是60万元,每年计提的折旧是12万元。

调整结果:站在ABC公司的立场上,甲公司少计提折旧2万元,因此需要调整2万元。