2017年增值税税率表

- 格式:doc

- 大小:170.00 KB

- 文档页数:1

国家税务总局公告2017年第19号——国家税务总局关于调整增值税纳税申报有关事项的公告文章属性•【制定机关】国家税务总局•【公布日期】2017.05.23•【文号】国家税务总局公告2017年第19号•【施行日期】2017.08.01•【效力等级】部门规范性文件•【时效性】部分失效•【主题分类】增值税正文国家税务总局公告2017年第19号国家税务总局关于调整增值税纳税申报有关事项的公告为配合增值税税率的简并,国家税务总局对增值税纳税申报有关事项进行了调整,现公告如下:一、将《国家税务总局关于全面推开营业税改征增值税试点后增值税纳税申报有关事项的公告》(国家税务总局公告2016年第13号)附件1《增值税纳税申报表附列资料(一)》(本期销售情况明细)中的“11%税率”栏次调整为两栏,分别为“11%税率的货物及加工修理修配劳务”和“11%税率的服务、不动产和无形资产”,调整后的表式见附件1,所涉及的填写说明调整内容见附件3。

二、将国家税务总局公告2016年第13号附件1《增值税纳税申报表附列资料(二)》(本期进项税额明细)中的第8栏“其他”栏次调整为两栏,分别为“加计扣除农产品进项税额”和“其他”,调整后的表式见附件2,所涉及的填写说明调整内容见附件3。

三、本公告自2017年8月1日起施行。

国家税务总局公告2016年第13号附件1中的《增值税纳税申报表附列资料(一)》(本期销售情况明细)和《增值税纳税申报表附列资料(二)》(本期进项税额明细)同时废止。

特此公告。

附件:1.《增值税纳税申报表附列资料(一)》(本期销售情况明细)2.《增值税纳税申报表附列资料(二)》(本期进项税额明细)3.关于《增值税纳税申报表(一般纳税人适用)》及其附列资料填写说明的调整事项国家税务总局2017年5月23日。

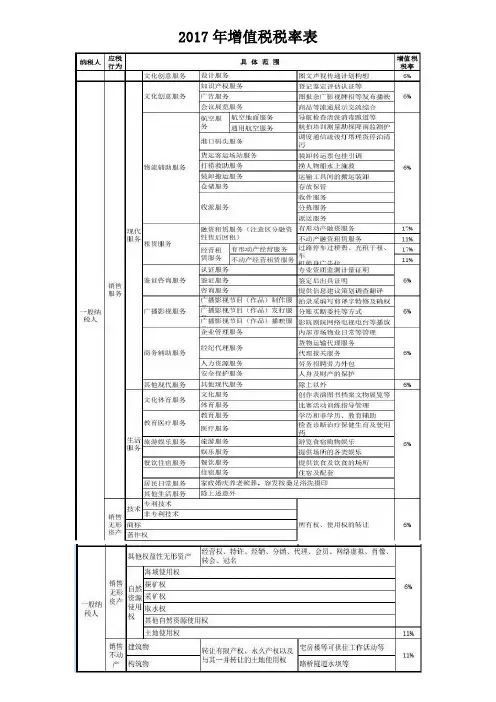

2017 年增值税最新税率表编辑丨彼岸花小规模纳税人应税行为及具体范围:包括原增值税纳税人和营改增纳税人,从事货物销售,提供增值税加工、修理修配劳务,以及营改增各项应税劳务(财政部和国家税务总局另有规定的除外)增值税税率为征收率3%。

原增值税一般纳税人销售或者进口的货物(另有列举的货物除外);提供加工、修理修配劳务,增值税税率17%。

粮食、食用植物油、鲜奶;自来水、暖气、冷气、热气、煤气、石油、液化气、天然气、沼气、居民煤炭制品;图书、报纸、杂志;饲料、化肥、农药、农机(整机)、农膜;国务院规定的其他货物;农产品(指各种动、植物初级产品);音像制品;电子出版物;二甲醚;食用盐;增值税税率11%。

出口货物增值税税率0%。

般纳税人销售服务交通运输服务——陆路运输服务(铁路运输服务、其他陆路运输服务);水路运输服务程租服务、期租服务);航空运输服务(航空运输的湿租业务)增值税税率11%。

邮政服务——邮政普遍服务、邮政特殊服务、其他邮政服务增值税税率11%。

电信服务——基础电信服务11%;增值电信服务增值税税率6%。

建筑服务——安装服务、修缮服务、装饰服务、其他建筑服务11%。

金融服务——贷款服务、直接收费金融服务、保险服务、金融商品转让6%。

现代服务研发和技术服务——研发服务、合同能源管理服务、工程勘察勘探服务、专业技术服务6%。

信息技术服务——软件服务、电路设计与测试服务、业务流程管理服务、信息系统增值服务6%。

文化创意服务——设计服务、知识产权服务、广告服务、会议展览服务6%。

物流辅助服务——航空服务、港口码头服务、货运客运站服务、打捞救助服务、装卸搬运服务、仓储服务、收派服务6%。

租赁服务——有形动产融资租赁服务17%。

不动产融资租赁服务11%;有形动产经营租赁服务17%;不动产经营租赁服务11%。

鉴证咨询服务——认证服务、鉴证服务、咨询服务6%。

广播影视服务——广播影视节目(作品)制作服务、广播影视节目(作品)发行服务、广播影视节目(作品)播映服务6%。

中华人民共和国增值税暂行条例(2017年修订)文章属性•【制定机关】国务院•【公布日期】2017.11.19•【文号】国务院令第691号•【施行日期】2017.11.19•【效力等级】行政法规•【时效性】现行有效•【主题分类】增值税正文中华人民共和国增值税暂行条例(1993年12月13日中华人民共和国国务院令第134号公布2008年11月5日国务院第34次常务会议修订通过根据2016年2月6日《国务院关于修改部分行政法规的决定》第一次修订根据2017年11月19日《国务院关于废止〈中华人民共和国营业税暂行条例〉和修改〈中华人民共和国增值税暂行条例〉的决定》第二次修订)第一条【纳税义务人和征税范围】在中华人民共和国境内销售货物或者加工、修理修配劳务(以下简称劳务),销售服务、无形资产、不动产以及进口货物的单位和个人,为增值税的纳税人,应当依照本条例缴纳增值税。

第二条【税率】增值税税率:(一)纳税人销售货物、劳务、有形动产租赁服务或者进口货物,除本条第二项、第四项、第五项另有规定外,税率为17%。

(二)纳税人销售交通运输、邮政、基础电信、建筑、不动产租赁服务,销售不动产,转让土地使用权,销售或者进口下列货物,税率为11%:1.粮食等农产品、食用植物油、食用盐;2.自来水、暖气、冷气、热水、煤气、石油液化气、天然气、二甲醚、沼气、居民用煤炭制品;3.图书、报纸、杂志、音像制品、电子出版物;4.饲料、化肥、农药、农机、农膜;5.国务院规定的其他货物。

(三)纳税人销售服务、无形资产,除本条第一项、第二项、第五项另有规定外,税率为6%。

(四)纳税人出口货物,税率为零;但是,国务院另有规定的除外。

(五)境内单位和个人跨境销售国务院规定范围内的服务、无形资产,税率为零。

税率的调整,由国务院决定。

第三条【增值税兼营的规定】纳税人兼营不同税率的项目,应当分别核算不同税率项目的销售额;未分别核算销售额的,从高适用税率。

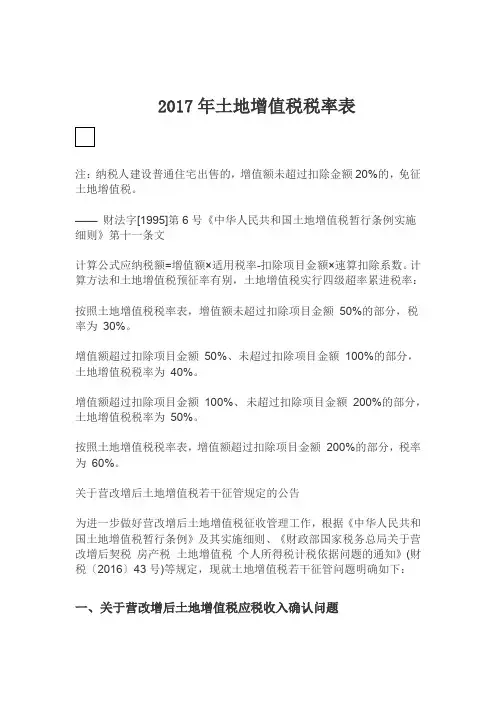

2017年土地增值税税率表注:纳税人建设普通住宅出售的,增值额未超过扣除金额20%的,免征土地增值税。

——财法字[1995]第6号《中华人民共和国土地增值税暂行条例实施细则》第十一条文计算公式应纳税额=增值额×适用税率-扣除项目金额×速算扣除系数。

计算方法和土地增值税预征率有别,土地增值税实行四级超率累进税率:按照土地增值税税率表,增值额未超过扣除项目金额50%的部分,税率为30%。

增值额超过扣除项目金额50%、未超过扣除项目金额100%的部分,土地增值税税率为40%。

增值额超过扣除项目金额100%、未超过扣除项目金额200%的部分,土地增值税税率为50%。

按照土地增值税税率表,增值额超过扣除项目金额200%的部分,税率为60%。

关于营改增后土地增值税若干征管规定的公告为进一步做好营改增后土地增值税征收管理工作,根据《中华人民共和国土地增值税暂行条例》及其实施细则、《财政部国家税务总局关于营改增后契税房产税土地增值税个人所得税计税依据问题的通知》(财税〔2016〕43号)等规定,现就土地增值税若干征管问题明确如下:一、关于营改增后土地增值税应税收入确认问题营改增后,纳税人转让房地产的土地增值税应税收入不含增值税。

适用增值税一般计税方法的纳税人,其转让房地产的土地增值税应税收入不含增值税销项税额;适用简易计税方法的纳税人,其转让房地产的土地增值税应税收入不含增值税应纳税额。

为方便纳税人,简化土地增值税预征税款计算,房地产开发企业采取预收款方式销售自行开发的房地产项目的,可按照以下方法计算土地增值税预征计征依据:土地增值税预征的计征依据=预收款-应预缴增值税税款二、关于营改增后视同销售房地产的土地增值税应税收入确认问题纳税人将开发产品用于职工福利、奖励、对外投资、分配给股东或投资人、抵偿债务、换取其他单位和个人的非货币性资产等,发生所有权转移时应视同销售房地产,其收入应按照《国家税务总局关于房地产开发企业土地增值税清算管理有关问题的通知》(国税发〔2006〕187号)第三条规定执行。