信用卡账单分期实际年利率

- 格式:xls

- 大小:26.50 KB

- 文档页数:1

教你算信用卡分期真实利率-让你花得明白!教你算信用卡分期真实利率,让你花得明白!信用卡分期前,你真的算清了它的真实利率了么?一、案例文章开始之前,我想讲2个故事:1、蚂蚁花呗挺哥一打开蚂蚁借呗,发现一万块借一年分12期的利息只有308块,这样算下来利率只有3%,再打开余额宝,发现当前年化收益率是4.01%,部分理财产品年化收益率为4.7%,我的天“我把蚂蚁借呗借出来的钱放进余额宝里,这样不就可以躺着挣利差了吗?哈哈哈我太聪明了。

”2、信用卡分期如果刷卡1万,每月还本金应该是10000/12=833.33元,如果每月多还60的手续费或者利息,一年一共720元,貌似年利率是720除以10000等于7.2%.好像也不贵的样子。

但是你不是1万都借用了一年,而只有一个833.33是一年,第一个月和倒数第二个月加起来算一年,以此类推,一共是0.55万元,用了一年,年利率很简单是720/5500=13%;到底怎么算呢?二、基础知识好吧,现实生活中,各种琳琅满目的利率,年利率、日利率、月利率、7日年化收益率、分期手续费,等额本息、等额本金等玲琅满目的收费情况,为了比较各种利率,我们必须找一个标准来衡量利率高低,能不能以总利息数额进行比较?为了更方便各位值友客观的围观,挺哥故作玄虚的讲点基础的经济学bibi,如果描述的不是很清晰的话,建议跳过这段或者去图书馆翻翻啦。

我们先引入两个概念,名义利率和实际利率名义利率= 记息周期*计息周期内利率,例如蚂蚁借呗一年的名义年利率= 0.00015*30*12 = 5.4%实际利率则要考虑提前还款部分产生的复利,简化公式如下,其中r为名义年利率,m为计息周期年实际利率与名义利率r的换算关系为:对于蚂蚁借呗,实际利率为(1+ 0.054/12)^12 -1 =5.53%;信用卡分期利率则比较特殊,信用卡分期的每月费率是固定的0.66%,即我们每个月都在为已经偿还的部分付息。

为了区分这两种还款方式,我们再引入两个概念,月息和月平息。

信用卡分期的名义利率和实际利率

前几天刷交行信用卡,万多块吧,没准备分期,结果交行发来信用卡分期的信息。

赶忙上网取消,结果收了好几百的取消分期的手续费。

气得我取消自动分期,再也不分期了。

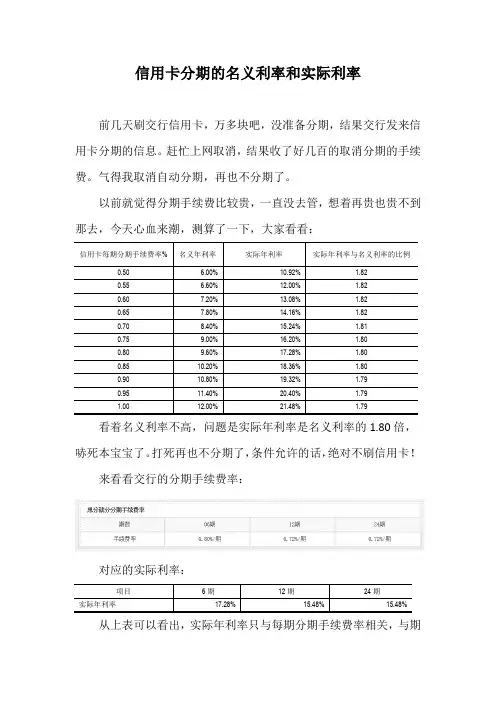

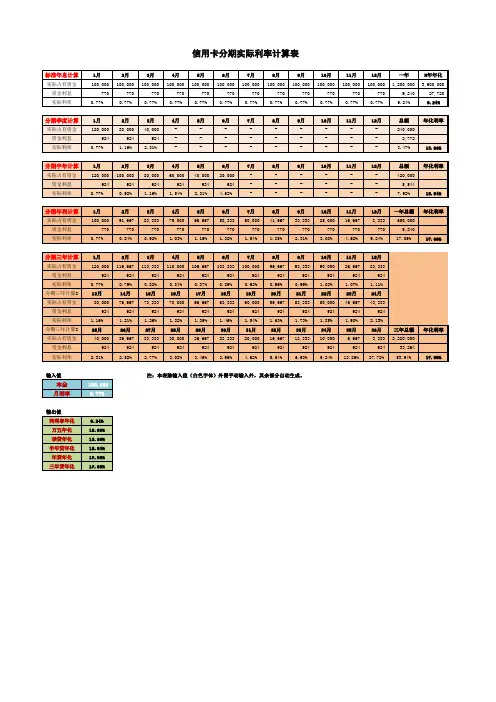

以前就觉得分期手续费比较贵,一直没去管,想着再贵也贵不到那去,今天心血来潮,测算了一下,大家看看:

看着名义利率不高,问题是实际年利率是名义利率的1.80倍,哧死本宝宝了。

打死再也不分期了,条件允许的话,绝对不刷信用卡!

来看看交行的分期手续费率:

对应的实际利率:

从上表可以看出,实际年利率只与每期分期手续费率相关,与期

数无关。

当然信用卡除了按期收手续费,也存在首期一次性收取手续费的情况,但万变不离其宗,实际年利率不会差太多,毕竟银行不是慈善家。

说些题外话:

银行这么整,天理何在。

难怪大家都用余额宝、蚂蚁借呗,至少蚂蚁借呗是实实在在的日利率万分之四,折合年利率14.60%。

但至少我发现以下几个优点:

1、客服提示:可以单笔提前结清部分或全部结清,也可选择多笔提前全部结清(不支持多笔部分结清)。

提前还款按日收取利息,不收取其他费用。

这个比银行贷款或信用卡提前还款好多了,至少不要交违约金或提前还款手续费。

2、蚂蚁借呗只要你信用足够,借款可即时到账。

银行贷款没3天以上的时间,根本就办不下来。

银行还会要求你办他们行的卡,以便于还款,还要你复印各种各样的资料,收取各种各样的手续费:公证费、财务顾问费……。

3、转账方便,这个就不详细说了。

大家还是把多余的信用卡注销了吗,信用卡分期就是那么黑!。

工商银行信用卡分期手续费率是多少登录工行网银——信用卡服务——逸贷(分期付款)——分期付款收费介绍及费率表:工行信用卡分期付款费率(全国最低)3期1.03%,6期1.8%,9期2.75%,12期3.58%,18期5.36%,24期7.05%;每次最低刷卡消费600元,可办理分期付款。

申请消费分期付款1万元一年12期的手续费是358元,手续费就是利息,不再另收利息。

登录工行网银——信用卡服务——现金分期——现金分期计算器——申请现金分期金额(最低600元)——申请分期期数(3-24期)——计算。

3期1.34%、6期2.35%、9期3.35%、12期4.35%、18期6.83%、24期8.99%。

申请现金分期1万元一年12期的手续费是435元,手续费就是利息,不再另收利息。

办理信用卡分期付款虽然没有利息,但会有相应的手续费,而信用卡分期的手续费因为各期手续费率的不一样,分期期数的不同就造成了信用卡分期手续费的差异。

下面就为大家总结一下信用卡分期的手续费应该如何计算。

总体来说,信用卡分期的手续费率要低于年18%的取现利息,往往要高于银行贷款基准利率,再加上去年央行降息,更是拉开了基准利率与分期手续费率的差距。

不过值得一提的是,银行也少有在实际贷款中,执行基准利率的。

利息首期支付:利息=分期余额*12期费率。

月还款额=分期余额/12(整数部分)按目前工行优惠到年底的费率为:3期0.9%,6期1.8%,9期2.7%,12期3.6%,18期5.4%,24期7.2%利息=2000×3.6%=72元每期应还款=2000/12=167元手续费的计算方法是:交易金额×月费率×分期数,虽然手续费可能在首期一次性收取,也可能是按月收取,但两者金额是相同的。

随着还款的增加,欠银行的钱减少了,而手续费却不会随着还款进度递减,这与银行贷款的利息计算方式是有区别的。

虽然各家银行信用卡分期的手续费率不一样,但计算方法却大致相同,不妨举例演示一下计算方法。

招行信用卡最低还款额和利息怎么算招行信用卡还款利息一、招商银行信用卡还款利息怎么计算招商银行信用卡还款利息怎么计算招商银行信用卡还款利息计算方法为:利息=账单金额×记账天数×0.05%。

行是按月发送账单的,假如你的记账天数为30天,金额为1000,那么利息为1000×30×0.05%=15元。

招商银行的信用卡利息按天计算,日利率为0.05%,具体利息是多少,还要看你的账单天数和消费金额,这些数据都会在账单上显示,你查看一下就可以知道。

外,信用卡都有免息期,按时还款可以免息。

行动建议:如果遇到信用卡还不起的情况,建议可以和家人坦白借钱:信用卡欠款自己一个人没法还,还是不要硬扛着了,较好和家人坦白,看能不能争取到家人帮忙共同还款,家人也没钱就找亲朋好友去借,打个欠条写好还款时间、利息等,能借到较好,借不到也不要抱怨,再亲近的人也没有义务须借钱。

有必要的话可以咨询律师。

信用卡逾期被起诉多久开庭信用卡起诉到开庭时间取决于法院审理案件的程序,起诉书送达法院后,应当在七日内审查完决定立案或不受理,通知当事人并于三个月内开庭。

想确认具体时间的用户可以查看法院送来的传票,人民法院审理民事案件,应当在开庭三日前通知当事人和其他诉讼参与人。

遇到信用卡负债还不起、逾期、利息超高、被催收等问题怎么办二、招商银行信用卡还款利息是多少招商银行信用卡还款利息是多少招商银行信用卡还款利息在逾期·提现·较低还款情况下会产生,利息=欠款*欠款期限*0.05%。

具体利息要具体计算,每个人的数值略有不同。

如果不是全额还款的,招商银行会收取每天万分之五(即0.05%)的利息,直到欠款完全还清为止。

信用卡协商还款注意事项:1、态度真诚、目标明确。

还款人在和银行协商的时候要保持良好的态度,向银行工作人员如实说明自己逾期的原因以及强烈的还款意愿。

2、把握时间,出现逾期之后一定要尽早跟银行协商,较晚不能超过三个月;另外还款人也要控制好自己的生活开支,避免不必要的消费,为自己有还款能力提供保证。

信用卡账单分期和单笔分期的区别主要体现在哪些方面?信用卡账单分期和单笔分期的区别主要体现在哪些方面?一、从分期金额来看:两种分期形式都对申请分期的金额有限制,不同的银行对单笔消费分期和账单分期的额度限制都不同。

以建设银行信用卡为例,建行信用卡单笔消费满500元才可以申请消费分期。

而账单分期申请金额最低为300元人民币,最高不超过已出账单中人民币消费总金额(不含取现、分期付款以及建设银行规定的其它交易)的90%。

二、从分期费率来看:还是以建行信用卡为例,建行信用卡单笔消费分期可选择3、6、12、18、24期中的任意一种,对应的月手续费率为0.7%、0.6%、0.6%、0.6%、0.6%。

而建行信用卡账单分期可选择的分期期数为3、6、12、18、24期,对应的月均手续费率为0.75%、0.7%、0.6%、0.6%、0.62%。

很明显,从分期费率来看,账单分期的手续费率比单笔消费分期的费率要高一点,不过,差距不大。

三、从申请次数来看:信用卡单笔消费分期一般没有次数限制,随时刷,随时可以申请。

而账单分期一般有次数限制,有的银行是一个月只能申请一次账单分期,比如建设银行,也有的银行是三个月才能申请一次账单分期,比如平安银行。

通过以上对比不难看出,单笔消费分期和账单分期差别不大,当刷卡金额过大时,两种分期形式都可以选择。

信用卡账单分期还有一种方法是使用还呗APP,一种新型的互联网金融服务,这种还信用卡的业务在美国已经有接近30年的历史,但出现在国内还是近期,虽然发展时间不长,但业务增长还是很快的,因为能帮助年轻人解决实际还款困难。

申请到额度后,你可以先把信用卡欠款还了,然后再还钱给还呗APP,这样能减轻还款压力。

账单分期和单笔分期的区别?单笔分期就是针对某一笔交易进行分期;账单分期就是某个月整体分期。

如果你信用卡偿还有压力,可以下载还呗APP进行信用卡代偿。

还呗的主要功能是帮你还信用卡,欠款可以分3/6/12期还款,每月还款日前保证绑定的储蓄卡现金充足,还呗自动代扣,使用起来还是很方便的。

信用卡利息怎么算信用卡利息是指持卡人在信用卡透支或分期付款时需要支付给信用卡发卡机构的一种费用。

一般来说,信用卡利息是根据透支或分期付款的金额和期限来计算的。

下面将详细介绍信用卡利息的计算方法。

首先,需要了解信用卡利息的计算方式。

信用卡利息通常采用日利率计算。

日利率是指信用卡透支或分期付款的利率除以365,得到每天的利率。

然后,利息根据透支或分期付款的天数进行计算。

假设信用卡透支金额为1000元,月利率是0.05%,即0.0005。

那么每天的利率为0.0005/365≈0.0000013699。

如果持卡人透支了10天,那么利息为1000×0.0000013699×10≈0.013699元。

对于分期付款,计算方式与透支类似,只是需要考虑还款期限。

假设分期付款金额为1000元,月利率是0.05%,分为12个月还清。

那么每月的利率为0.05%/12=0.0041667。

如果持卡人每个月按时还款,那么每月的利息为1000×0.0041667=4.1667元。

然而,如果持卡人未按时还款,超过还款日数,那么会产生滞纳金和罚息。

滞纳金是指持卡人未按时还款所产生的费用,通常为逾期未还金额的一定比例。

罚息是指持卡人逾期还款时产生的利息,通常高于正常利率。

信用卡利息的计算有时也会考虑最低还款额。

最低还款额是指持卡人每个月需要还款的最低金额,一般为总欠款的一定比例,如5%或10%。

如果持卡人只还最低还款额,剩余的部分将继续产生利息,下个月需要付利息。

在信用卡利息计算中,还需要考虑固定手续费和其他费用。

固定手续费是指一些信用卡在每次消费或取现时需要缴纳的费用,一般为一定金额或交易金额的一定比例。

其他费用包括年费、取现手续费、跨境交易费等。

总之,信用卡利息的计算方法主要是根据透支或分期付款的金额、期限和利率来计算的。

同时,还需要考虑滞纳金、罚息、最低还款额、固定手续费和其他费用。

持卡人应该根据自己的信用卡情况了解并计算信用卡利息,以便合理规划和管理自己的信用卡使用。

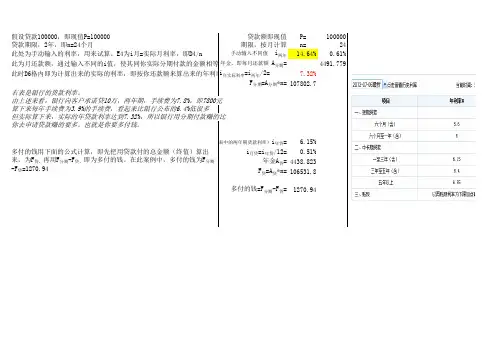

假设贷款100000,即现值P=100000

贷款额即现值P=100000贷款期限,2年,即n=24个月

期限,按月计算n=24此处为手动输入的利率,用来试算。

E4为i月=实际月利率,即D4/n 手动输入不同值 i 两年14.64%0.61%

此为月还款额,通过输入不同的i值,使其同你实际分期付款的金额相等

年金,即每月还款额 A 分期=4491.779此时D6格内即为计算出来的实际的利率,即按你还款额来算出来的年利率i 年实际利率=i 两年/2=7.32%

F 分期=A 分期*n=107802.7

右表是银行的货款利率。

由上述来看,银行向客户承诺贷10万,两年期,手续费为7.8%,即7800元算下来每年手续费为3.9%的手续费,看起来比银行公布的6.4%低很多

但实际算下来,实际的年贷款利率达到7.32%,所以银行用分期付款赚的比你去申请贷款赚的要多。

也就是你要多付钱。

(右表中的两年期货款利率)i 年贷= 6.15%

i 月贷=i 年贷/12=0.51%年金A 贷=4438.823F 贷=A 贷*n=106531.8

多付的钱=F 分期-F 贷=1270.94多付的钱用下面的公式计算,即先把用贷款付的总金额(终值)算出来,为F 贷,再用F 分期-F 贷,即为多付的钱。

在此案例中,多付的钱为F 分期-F 贷=1270.94。

作者:水木梁声明:原创作品,转载请联系授权花呗、京东白条等互联网金融平台的分期还款,信用卡分期还款,其它平台的分期付款消费,分期原理都是一样的——隐藏真实利率而用名义利率来忽悠用户。

一、分期并不免息如果用过信用卡、花呗的分期还款,你已被银行、支付宝套路:•明显的套路:宣称分期免息,实际上手续费就是利息,手续费优惠其实是减免利息•隐蔽的套路:欺负你不懂数学,玩了文字游戏在选择分期时,你会看到有一个手续费率,而精明的理财者都会把手续费率转换成年化利率,也就是实际年利率。

请牢记这条公式:实际年利率=每期手续费率×24n÷(n+1),n是分期的期数简记为:实际年利率约是名义年利率的2倍比如,银行说6期总手续费率是4.5%,即每一期的手续费率是0.75%,完全不懂理财的人,会以为总共只需要给4.5%的利息;理财小白会套用公式“年利率=月利率×12”,以为年利率是0.75%×12=9%;实际上,银行/支付宝可是按照15.43%的高利率收利息。

二、分期的利率猫腻使用信用卡/花呗/白条分期还款,实际上是向银行/支付宝/京东借钱提前消费。

假设1月账单是12000元,分6期还款,手续费是0.75%/月,2月开始还款,则每月利息为12000×0.75%=90元错误的计算方式:年利息是90×12=1080元,年利率是1080÷12000=9%银行和企业就是利用人们的思维惯性,让你产生这个错觉,一年9%的利率不高嘛正确的计算方式:•第1期,本金是12000,还款2000,这2000被你借了1个月,本期利息90,本期月利率是90÷12000=0.75%,年利率是0.75%×12=9%••第2期,本金是10000,还款2000,这2000被你借了2个月,本期利息90,月利率是90÷10000=0.9%,年利率是10.8%••第3期,本金是8000,还款2000,这2000被你借了3个月,本期利息90,月利率是90÷8000=1.13%,年利率是13.56%••第4期,本金是6000,还款2000,这2000被你借了4个月,本期利息90,月利率是90÷6000=1.5%,年利率是18%••第5期,本金是4000,还款2000,这2000被你借了5个月,本期利息90,月利率是90÷4000=2.25%,年利率是27%••第6期,本金是2000,还款2000,这2000被你借了6个月,本期利息90,月利率是90÷2000=4.5%,年利率是54%你每期还款,银行都收取90元利息,但本金却不再是12000,越到后期,年利率越高,你被银行薅羊毛越狠。

信⽤卡分期的实际利息是多少?具体怎么计算?计算公式每⽉还款额=[贷款本⾦×⽉利率×(1+⽉利率)^还款⽉数]÷[(1+⽉利率)^还款⽉数-1] 还款公式推导设贷款总额为A,银⾏⽉利率为β,总期数为m(个⽉),⽉还款额设为X,则各个⽉所⽋银⾏贷款为:第⼀个⽉A(1+β)-X 第⼆个⽉(A(1+β)-X)(1+β)-X=A(1+β)^2-X[1+(1+β)] 第三个⽉((A(1+β)-X) (1+β)-X)(1+β)-X =A(1+β)^3-X[1+(1+β)+(1+β)^2] …由此可得第n个⽉后所⽋银⾏贷款为 A(1+β)^n –X[1+(1+β)+(1+β)^2+…+(1+β)^(n-1)]=A(1+β)^n –X[(1+β)^n - 1]/β由于还款总期数为m,也即第m⽉刚好还完银⾏所有贷款, 因此有 A(1+β)^m –X[(1+β)^m - 1]/β=0 由此求得 X = Aβ(1+β)^m /[(1+β)^m - 1] 还款法与等额本⾦计算等额本息还款法还款⾦额:每⽉应还⾦额:a*[i*(1+i)^n]/[(1+i)^n-1] (注:a:贷款本⾦ ,i:贷款⽉利率, n:贷款⽉数 )我们先来看看这⼏种常见的还款计划1 、蚂蚁借呗以借10000元⽇利率万1.5借12个⽉,还款⽅式是每⽉等额给出的还款计划如下每⽉还859,总利息308.892、信⽤卡分期借10000元,⽉费率0.66%,还款⽅式也是每⽉等额 还款计划如下12期每⽉还899.33 总利息为66*12=7923、⼀年期消费贷借10000元,利率9%,到期后⼀次性归还本⾦共10900元,其中利息为900元为了⽐较这三种利率,我们必须找⼀个标准来衡量利率⾼低,能不能以总利息数额进⾏⽐较?为了解决这个问题,我们先引⼊两个概念,名义利率和有效利率名义利率 = 记息周期*计息周期内利率,例如蚂蚁借呗⼀年的名义年利率 = 0.00015*30*12 = 5.4%有效利率则要考虑提前还款部分产⽣的复利,简化公式如下,其中r为名义年利率,m为计息周期对于蚂蚁借呗,有效利率为 (1+ 0.054/12)^12 -1 = 5.53%对于⼀年期消费贷,m=1,有效利率与名义利率相等,都是9%信⽤卡分期利率则⽐较特殊,对⽐下蚂蚁借呗和信⽤卡分期的还款计划,两者的区别就是蚂蚁借呗每期的利息随着每⽉还款本⾦在不断减少是逐⽉递减的,但信⽤卡分期的每⽉费率是固定的0.66%,即我们每个⽉都在为已经偿还的部分付息。

千万别被银⾏忽悠了!信⽤卡分期实际年利率其实⾮常⾼!很多持卡⼈肯定接到过银⾏“邀请”你分期的电话,少的时候⼏个⽉接到⼀次,频繁的时候每个⽉都有⼏个电话,那你是否想过为什么银⾏这么积极的希望你账单分期?它所宣传的利息真的就是实际利息吗?是真的帮助你减轻还款压⼒,还是增加你的还款压⼒呢?今天就来教会⼤家信⽤卡账单分期的真实利率的算法!⾸先银⾏让你分期肯定是有利可图,⽼话说的好“天下熙熙皆为利来,天下攘攘皆为利往!”。

但是真实的利息并不是银⾏所宣传的⽉利息0.6%(每个银⾏根据分期时间分期利率有所不同,这⾥为了⽅便⼤家理解和计算,统⼀⽤⽉利息0.6%计算),⽽是你想象不到的⾼!所以分期从短期来看确实暂时解决了还款压⼒,但是实际上是增加了还款的负担,⽽且长此以往只会导致账单越还越多,接下来给⼤家详细介绍分期真实利息是如何计算的!这是⼀条分期短信,接近⼀万七千的信⽤卡账单,分⼗⼆个⽉还,⼀个⽉只需要还⼀千四百多,再多付⼀百多点的⼿续费就能解决你的燃眉之急,是不是超级贴⼼?分期成功还会增加信⽤积分还有精美礼品,只需要动动⼿指回复⼀下短信,就能马上办理,⼼动不⼼动!如果你直接办理了,恭喜你,银⾏离⾃⼰的⼩⽬标⼜近了⼀步。

⾔归正传,⽉费率真的是银⾏所宣传的仅为0.6%吗,是否可以⽤0.6%乘以12得出年利率为7.2%这样的结论?如果你是这么认为的,恭喜你,在银⾏眼中,你就是⼀只待宰的肥⽺,只待磨⼑霍霍向你⾛去。

如果这次分期成功,想必以后你也会在银⾏分期套路的漩涡⾥旋转跳跃不停歇了。

那到底实际利率是多少,⼜如何测算信⽤卡分期的真实利率呢?⾸先教⼤家⼀个相对⿇烦的计算⽅法————运⽤Excel,就可以解决这⼀问题。

⼀、信⽤卡分期利率的实际利率测算⽅法就信⽤卡账单分期的利率上是⼀种等额本息的还款⽅式,包括房贷,都是等额本息的还款⽅法。

(等额本息是在还款期内,每个⽉偿还同等数额的还款,包括本⾦和利息)我们根据上图短信⾥的⾦额为例⼦做测算,具体⽅法如下:第⼀步,打开Excel,在第⼀列的第⼀栏输⼊你想要分期的⾦额,我们输⼊16983.15元,在第⼆到第⼗三的栏⽬⾥⾯,输⼊每个⽉要还款的⾦额,也就是1415.26的本⾦加112.09的利息,共1527.35,不过要输⼊成负数,因为是你每个⽉在减少的。

信⽤卡分期真实年化利率竟⾼达16.6%!⼿把⼿教你怎么算“先⽣,您是我们的优质客户,所以特别向您推荐⼀款分期产品,没有任何利息,每个⽉只要还XXX元就可以了,⾮常轻松!”卡友们对银⾏这种电话邀约信⽤卡分期的事情应该不陌⽣吧!信⽤卡分期,你做过吗?是否真的如客服讲的“⾮常轻松”呢?如果按照信⽤卡取现年化利率18.2%的利息来算,“免息分期”看起来确实很划算,但你知道这⾥还有⼀笔分期⼿续费吗?分期⼿续费“分期⼿续费”的收取⽅式,是根据你的分期期数,在0.75%/期上下定价。

举个例⼦:将12000的信⽤卡账单分为12期,按每期0.75%的⼿续费来算。

每期应付款=分期总⾦额 / ⽉数 + 分期总⾦额 * 每期⼿续费每⽉应付⾦额=12000/12+12000*0.75%=1090元12期共还款⾦额=1090*12=13080元利息是1080元,看起来年化利率为9%但实际上信⽤卡分期年化利率远远⾼于这个值!因为你只有第⼀个⽉是⽋银⾏12000元的,每⽉按时还款后,⽋银⾏的钱都在减少,到最后⼀个⽉只⽋银⾏1000块,但是分期的⼿续费却依旧是按照12000元计算。

也就是说12000元只⽤了6.5个⽉但是你却为此⽀付了1080元的利息。

所以实际年化利率为:(1080 / 12000) / (6.5 / 12) = 16.6%⽬前⼀年期的贷款的基准利率是4.35%,16.6%的年化利率相当于上浮270%,并且贷款还要持续降息的,这个年化利率已经快要超过四倍贷款基准利率了!优惠⼿续费为了吸引你分期,银⾏还会给你“优惠”⼿续费,⼩编选了⼏个常见的“优惠⼿续费”,算出的年化利率如下:A.每期⼿续费0.4%,12期,折合年化利率8.75%B.每期⼿续费0.5%,12期,折合年化利率10.9%C.每期⼿续费0.6%,12期,折合年化利率13.03%D.每期⼿续费0.7%,12期,折合年化利率15.16%按最低的0.4%的分期⼿续费来算,折合年化利率依旧⽐⼀年期贷款基准利率⾼出了2倍!!在此奉上计算公式:年利率=单期⼿续费率*分期数/(分期数+1)*24提前还款⼿续费照收不误⼈在江湖漂,总有些囊中羞涩⽆法全额还款的时候,这时候分期还款确实是减轻压⼒额最好选择,但分期⼿续费太⾼了!所以当⼿中资⾦充裕了,提前把还清所有⽋款,是不是就可以不⽤交剩下的⼿续费了?但实际上,⼤部分银⾏规定,信⽤卡⼀旦选择分期还款,即便提前还款,剩余的⼿续费也照常收取。

如何计算年利率一、年利率一般是怎么计算的1、一般来说一年共有365天,为了计算方便当成360天计算,所以年利率=日利率*360。

2、如果日利率为万分之五,年利率就是0.0005*360=18%。

3、国家规定的贷款利率不超过24%,这里说的年利率换算成日利率大约是万分之6.66,换算成日利率就是2%,超过这个数目就是高利贷。

4、平时贷款时一定要看利率,就像万分之五的利率,借款1万元,一天只需要还5元,看起来利率低,实际上年利率高达18%,远高于银行贷款利率。

二、分期付款实际年利率怎么计算人们最喜欢通过年利率来评估对比利息的高低。

而我们通常说的年利率和分期年利率却完全不是一个东西。

首先不管是信用卡还是支付宝花呗或者京东白条分期的时候,都会告诉我们一个数据:月利率、总利率、手续费即利息金额先直接给答案。

计算公式:实际年利率=24* 总利率/(1+期数)总利率:总利率=利息/本金总利率= 月利率*期数模拟计算:1、已知2347.57元分12期,总利率为8.8%(花呗利率)。

真实年利率=24* 8.8%/13=16.2%2、已知4332.06元分12期,月利率为0.66%(招生信用卡利率)。

真实年利率=24* (0.66%*12/13)=14.62%3、已知分2676.76元12期,月手续费20.08(京东白条利率)。

真实年利率=24* (20.08*12/ 2676.76) /13=16.62%三、三种利率的换算公式是什么年利率=月利率×12(月)=日利率×360(天);月利率=年利率÷12(月)=日利率×30(天);日利率=年利率÷360(天)=月利率÷30(天)。

依据惯例,我国按9的倍数确定年利率数据,年利率换算成日利率除以360,可除尽。

中央银行或商业银行在确定利率水平时,已经考虑了年利率、月利率和日利率之间的换算关系。

所以年利率除以360换算成日利率,而不是除以365或闰年实际天数366。

龙源期刊网 信用卡分期贷款划算吗?作者:菜导来源:《财会信报》2017年第33期最近,身边有朋友需要紧急周转资金,选择从信用卡中申请分期贷款周转。

什么是信用卡分期贷款呢?简单来说,主要区别于信用卡现金分期,现金分期会占用信用卡消费额度,而分期贷款不占用信用卡额度。

目前,越来越多的银行推出信用卡分期贷款产品,还都起了比较有意思的名字,比如招行的“e招贷”、广发的“财智金”、浦发的“万用金”等。

我们知道这些产品也是因为经常接到这类银行客服的电话,无非说只有还款记录好、资质好的人才能享受这个服务,不是每个人都有资格可以申请的。

说的这么好,还得看还款利息有多少。

假设急需6万块钱来周转,分别从招行和广发申请贷款,究竟需要付出多少贷款手续费?划得来吗?招商银行6期贷款的每期手续费率为0.80%(每月570元手续费),实际年化利率16.46%,本息共还62 880元;12期贷款的每期手续费率为0.75%(每月450元手续费),实际年化利率16.62%,本息共还65 400元;24期贷款的每期手续费率为0.75%(每月450元手续费),实际年化利率17.28%,本息共还70 800元。

广发银行6期贷款的每期手续费率为0.75%(每月450元手续费),实际年化利率15.43%,本息共还62 700元;12期贷款的每期手续费率为0.51%(每月306元手续费),实际年化利率11.30%,本息共还63 672元;24期贷款的每期手续费率为0.64%(每月384元手续费),实际年化利率14.75%,本息共还69 216元。

按照算账单分期公式:年利率 = 年分期手续费率 /(分期数+1)* 24,来计算实际费率其实是非常高的,基本上都在年化12%以上。

目前看來广发的费率是比招商银行低一些,但总体处于浮动状况,要根据实际情况判定。

但招商的还款方式有两种:一种是上面所写的还款方式,每期都还相同本金和利息,也是大部分银行采取的方式。

不建议做信用卡分期的4个原因!不建议做信用卡分期的4个原因!想必很多人都遇到过这种情况,当自己准备还信用卡时,银行相关客服人员都会给你打电话,问你要不要考虑分期还款,还向你解释分期还款的有利条件,给你各种优惠,其实,编者是不建议大家去做分期的,为什么呢?主要有下面这4个原因。

信用卡分期不建议做信用卡分期的4个原因!原因一:分期手续费不便宜现在所有银行信用卡分期平均实际年利率在15%-18%左右,实际利率要比表面看到的费率高多了,经过测算,信用卡月费率乘以1.81就差不多是实际用下来的利率了。

原因二:手续费一直按本金收取信用卡分期手续费是按分期本金收取,会一直收到分期结束为止。

比如12000分12期,每期分期手续费费率为0.7%,每个月都在还款,分期本金在减少,但是手续费却一直按照最初的12000收取,相当于已还本金仍然产生手续费。

信用卡怎么分期还款原因三:提前还款仍有手续费信用卡分期时,手续费收取方式有两种,一种是提前一次性把总手续费收取,一种是按月收取。

如果信用卡分期后,还了几期想提前还款,一次性收取的手续费是不会退还剩下期数的手续费。

至于按月收取手续费的,除了少数银行信用卡不会再收取剩余期数手续费,大部分还是要将剩余期数手续费一次性收取。

另外还有些银行不收剩余期数手续费,但是会有一个剩余本金的违约金。

总而言之是不太灵活的,编者听说有一个微众银行旗下的信贷产品叫微粒贷,提前还款是不收罚金的,借几天算几天利息,对比要比较灵活,所以有提前还款打算的小伙伴可以去了解一下。

信用卡有利息吗原因四:分期会占用信用卡额度大部分银行信用卡做分期会占信用卡额度,使得信用卡灵活使用额度减少,而且还有可能影响提额。

很多卡友做过分期的就知道,本来已经到了提额的时间,但是因为有分期,导致无法提额,只能等分期结束后,才可以提额。

这就降低了提额的频率。

信用卡最低还款不建议做信用卡分期的4个原因!所以,信用卡用户们,不论是现金分期还是账单分期,能不用则不用。

年利率怎么算正确年利率一般是怎么计算的1、一般来说一年共有365天,为了计算方便当成360天计算,所以年利率=日利率x360。

2、如果日利率为万分之五,年利率就是0.0005x360=18%。

3、国家规定的贷款利率不超过24%,这里说的年利率换算成日利率大约是万分之6.66,换算成日利率就是2%,超过这个数目就是高利贷。

4、平时贷款时一定要看利率,就像万分之五的利率,借款1万元,一天只需要还5元,看起来利率低,实际上年利率高达18%,远高于银行贷款利率。

分期付款实际年利率怎么计算人们最喜欢通过年利率来评估对比利息的高低。

而我们通常说的年利率和分期年利率却完全不是一个东西。

首先不管是信用卡还是支付宝花呗或者京东白条分期的时候,都会告诉我们一个数据:月利率、总利率、手续费即利息金额先直接给答案。

计算公式:实际年利率=24x 总利率/(1+期数)总利率:总利率=利息/本金总利率= 月利率x期数模拟计算:1、已知2347.57元分12期,总利率为8.8%(花呗利率)。

真实年利率=24x 8.8%/13=16.2%2、已知4332.06元分12期,月利率为0.66%(招生信用卡利率)。

真实年利率=24x(0.66%x12/13)=14.62%3、已知分2676.76元12期,月手续费20.08(京东白条利率)。

真实年利率=24x (20.08x12/ 2676.76) /13=16.62%三种利率的换算公式是什么年利率=月利率×12(月)=日利率×360(天);月利率=年利率÷12(月)=日利率×30(天);日利率=年利率÷360(天)=月利率÷30(天)。

依据惯例,我国按9的倍数确定年利率数据,年利率换算成日利率除以360,可除尽。

中央银行或商业银行在确定利率水平时,已经考虑了年利率、月利率和日利率之间的换算关系。

所以年利率除以360换算成日利率,而不是除以365或闰年实际天数366。