交易 事项

如收到投资、借 入款项、购买材 料和支付费用等

非交易、事项

如制定材料和设 备采购计划,与 客户或供应商签 订购销合同等

二、交易或事项类型及影响会计要素状况

①影响会计等式双方的会计要素,使双方要 素同时增加,增加金额相等的交易或事项。

• 【例2-2-1】宏源公司收到B公司投入企业 的货币资金投资100 000元,已存入银行。

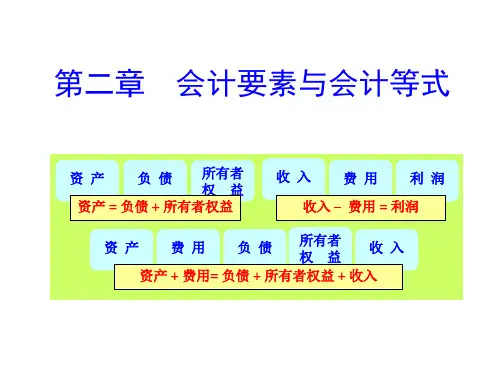

1.会计等式的含义

也称会计平衡公式,或会计方程式。 是描述会计要素之间基本关系的表达式。

以下均为会计等式:

资产=负债+所有者权益

资产

收入-费用=利润

收入

负 所有者 债 权益

费用

利

润

2.会计等式的种类

在所有会计等式中排在第一位 反映资金运动的相对静止状态

(1)静态会计等式 (也称基本会计等式,第 一会计等式,或存量会计等式)

=

负

债

实现利润 利 利润的 润 所有权

属于所 有者

综合等 式模型2

+

所有者 利 权 益润

3.交易或事项的类型及其影响会计等式规律 (1)交易或事项的定义

●能够采用会计的方法加以确认、计量、 记录和报告的经济活动。

经 A济 企业 活

动

能采用会计方法 加以确认、计量 、记录和报告的 经济活动

不能办理会 计手续、不能用 会计方法反映的 经济活动

类型①

同类型交易还有

资产

+ 费用

=负

债

+

所有者 权益

+ 收入

+100 000

+ 100 000

★会计等式双方仍保持平衡相等!

②影响会计等式双方会计要素,使双方要 素同时减少,减少金额相等的交易或事项。