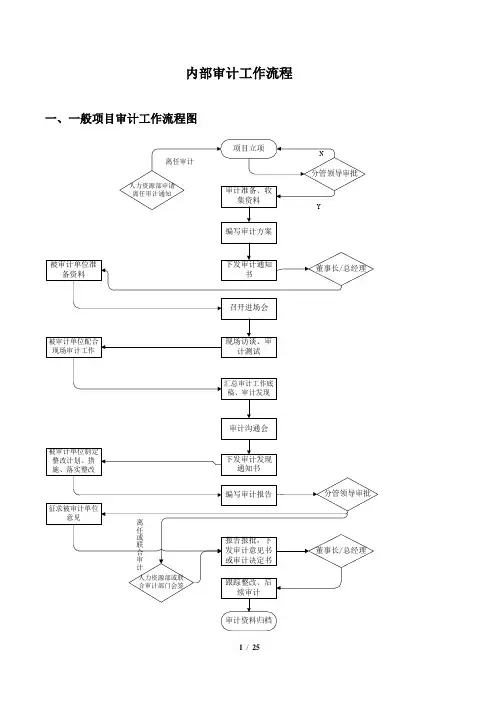

内部审计一般工作流程

- 格式:docx

- 大小:37.23 KB

- 文档页数:2

内部审计一般工作流程

内部审计是指组织机构内部对其经营、管理活动和运营进行独立、客观和全面的审查和评价的一种活动。内部审计的目的是通过发现问题和提出改进建议,提高组织的风险管理能力和运营效率。以下是内部审计的一般工作流程:

第一阶段:筹备阶段

1.明确审计目标:明确审计的范围和目标,确定需要审计的业务、流程、系统或部门。

2.制定审计计划:根据审计目标和范围,制定审计计划,确定审计的时间安排和资源分配。

第二阶段:准备阶段

1.了解组织结构和业务流程:深入了解组织的结构、职责、业务流程、制度和政策,获取必要的背景信息。

2.识别风险和制定审计程序:基于对组织的了解,识别潜在的风险和问题,制定相应的审计程序和方法。

第三阶段:实施阶段

1.数据收集:收集相关的数据、文件和证据,包括文件审核、现场观察和员工访谈等方式。

2.风险评估:评估收集的数据、文件和证据,确定潜在的风险和问题,并进行风险分类和评估。 3.问题识别和整理:根据风险评估结果,识别可能存在的问题和异常情况,并进行整理分类。

4.数据分析和验证:分析和验证相关数据和信息的真实性、准确性和完整性,发现与风险有关的异常变动和行为。

5.问题调查和分析:对发现的问题进行深入调查和分析,确定其原因、影响和可能的改进措施。

第四阶段:总结阶段

1.编写审计报告:总结审计结果和发现的问题,展示分析结果和提出改进建议。审计报告要准确、清晰、客观,并附上所需的证据和支持信息。

2.发出审计报告:将审计报告发送给审计人员所属的管理层和审计委员会,确保审计结果的透明和有效沟通。

3.跟踪改进措施:监督和跟踪组织对审计报告的改进措施的执行情况,确保问题得到解决和改进。

第五阶段:效果评估阶段

1.评估改进措施的有效性:对组织对审计报告中提出的改进措施的实施情况进行评估,判断措施的有效性。

2.持续改进和建议:根据效果评估,提出持续改进措施和建议,提高内部审计的效能和质量。

内部审计的工作流程是一个循环的过程,需要持续进行,以持续提高组织的风险管理和运营效率。除了以上的一般工作流程,内部审计还需要依据具体的组织特点和审计目标进行调整和补充。