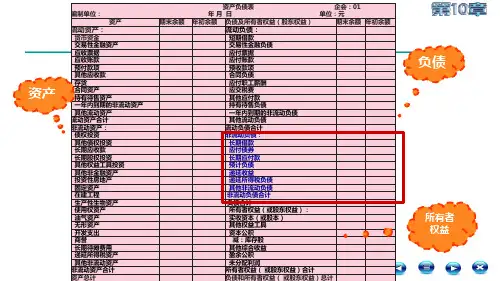

财务会计第四版项目十一非流动负债核算

- 格式:ppt

- 大小:671.02 KB

- 文档页数:34

非流动负债的核算心得体会非流动负债是指企业长期借款、长期应付款和其他非流动负债的总称。

在财务会计中,核算非流动负债需要注意以下几个方面:首先,核算非流动负债需要明确负债的性质。

不同负债的性质决定了其核算的方法和原则。

例如,长期借款是企业从银行等金融机构获得的借款,需要按照合同约定的利率计算利息,而长期应付款是企业向供应商延期支付货款,需要按照延期付款的期限计算利息。

其次,核算非流动负债需要确认借款的期限。

根据借款的期限长短,可以将非流动负债分为长期借款和短期借款。

长期借款的期限超过一年,短期借款的期限不超过一年。

在财务报表中,长期借款列在负债部分的长期负债中,短期借款列在负债部分的短期负债中。

对于长期借款,还需要关注负债到期时的偿还方式和时间。

再次,核算非流动负债需要计提利息费用。

在借款期间,企业需要按照合同约定的利率计算利息费用,并将其计入利息费用或财务费用。

计提利息费用的目的是在整个借款期间内真实反映借款成本,并对利息费用进行分期确认。

另外,核算非流动负债还需要注意对外担保的情况。

企业有时会为他人提供担保,若对外担保引起了实际的风险,则需要在财务报表中进行必要的披露和计提相应风险准备。

最后,核算非流动负债需要进行定期检查和修订。

定期检查非流动负债的余额和偿还情况,及时发现问题并采取相应的措施进行修订。

在资产负债表中,非流动负债的变动会直接影响企业的负债总额和权益结构,因此需要保持负债数据的准确性和及时性。

综上所述,核算非流动负债需要明确负债性质、确认借款期限、计提利息费用、关注对外担保情况,并进行定期检查和修订。

非流动负债的核算工作需要财务人员具备一定的会计知识和专业能力,以确保负债数据的正确和可靠。

同时,财务人员还需要与企业其他部门密切合作,了解业务情况,并根据实际情况制定合理的核算方法和政策。

只有做好非流动负债的核算工作,才能更好地保持企业财务健康和稳定发展。

非流动负债的计量与会计处理技巧非流动负债是指企业在资产负债表日期之后一年内到期或者超过一年到期,但在一年内无法以现金或其他流动资产偿还的债务。

在企业财务报表中,准确计量和合理处理非流动负债是非常重要的。

本文将介绍非流动负债的计量方法,并提供一些相关的会计处理技巧。

一、计量方法1. 利率建模在计量非流动负债时,首先要考虑的是利率。

利率是决定债务未来现金流量的一个重要因素。

在选择合适的计量方法时,需要对利率进行建模,并确保建模过程准确无误。

2. 直接记录公允价值某些非流动负债可以直接以公允价值计量,这意味着它们的价值可以通过市场价格或其他可观察的数据进行衡量。

例如,企业的债券可以直接使用市场报价进行计量。

3. 使用贴现计算器对于一些非流动负债,特别是长期债务,可以使用贴现计算器进行计量。

贴现计算器可以根据债务的未来现金流量和当前市场利率,计算出债务的现值。

二、会计处理技巧1. 记录债务成本企业在借款时,除了实际借入的本金外,还需要支付借款的利息和其他费用。

在会计处理时,应该将这些费用与债务成本一起记录,并按照适当的方法进行分摊。

2. 适时披露非流动负债可能涉及到一些特殊的条款和条件,如担保、赎回权等。

在财务报表中,应及时披露这些重要信息,以便投资者和其他利益相关者了解债务的真实情况。

3. 定期复核在计量和处理非流动负债时,应定期复核相关数据和假设。

这样可以确保计量和处理的准确性,并及时调整任何需要修订的地方。

4. 注重披露信息的清晰性在财务报表中,对于非流动负债的披露信息,应注重清晰、准确。

避免使用模糊的措辞或术语,以确保读者能够准确理解债务的性质和相关风险。

5. 注意会计准则变化会计准则可能不时发生变化,对非流动负债的计量和处理也会受到影响。

企业应密切关注相关的会计准则更新,及时调整计量方法和处理技巧。

结语非流动负债的计量和会计处理技巧对于企业的财务报告和决策非常重要。

采用正确的计量方法,并遵循适当的会计处理技巧,可以提高财务报表的准确性和可靠性。

《财务会计》(第四版)参考答案第一章总论(一)单项选择题1.D2.C3.B(二)多项选择题(1)ABCD (2)ABD (3)ABC (4) ABCD第二章流动资产(一)单项选择题1.D2.B3. B4.C5.C(二)多项选择题1. ABD2.ABD3. ABCD4. ABCD5.BCD(三)计算分析题1.(1)①借:银行存款480贷:营业外收入480②借:管理费用360贷:银行存款360(2)银行存款余调节表2008年12月31日单位:万元2.(1)借:其他货币资金——存出投资款 1 000贷:银行存款 1 000(2)借:交易性金融资产——成本800贷:其他货币资金——存出投资款 800 借:投资收益 2贷:其他货币资金——存出投资款 2(3)借:公允价值变动损益30贷:交易性金融资产——公允价值变动30(4)借:交易性金融资产——公允价值变动40贷:公允价值变动损益 40(5)借:银行存款825贷:交易性金融资产——成本 800——公允价值变动 10投资收益15借:公允价值变动损益10贷:投资收益103.(1)发出A材料的单位成本=(20 000-2 000+2 200+37 000+51 500+600)/(2 000+2 950+5 000+50)=109 300/10 000=10.93(元/公斤)(2)①借:原材料贷:应付账款—暂估应付账款②借:原材料 2 200应交税费—应交增值税(进项税额)306贷:银行存款 2 506③借:在途物资37 000应交税费—应交增值税(进项税额) 6 120贷:银行存款43 120④借:原材料37 000贷:在途物资37 000⑤借:原材料51 500应交税费—应交增值税(进项税额)8 415银行存款20 085贷:其他货币资金80 000⑥借:原材料600贷:生产成本 600⑦借:生产成本65 580制造费用10 930管理费用10 930贷:原材料87 4404.(1)借:应收账款4 000贷:坏账准备 4 000借:银行存款 4 000贷:应收账款 4 000(2)借:坏账准备 2 500贷:应收账款 2 500(3)2×15年12月31日“坏账准备”账户已有余额=(1 000 000×5‰+4 000-2 500)=6 500(元)(贷方)2×15年12月31日“坏账准备”账户应保留的余额=800 000×5‰=4 000(元)(贷方)2×15年12月31日应计提坏账准备=4 000—6 500=-2 500(元)借:坏账准备 2 500贷:资产减值损失 2 5005.(1)①-A 借:材料采购 5 050应交税费——应交增值税(进项税额) 858.5贷:银行存款 5 908.5①-B 借:原材料 5 000贷:材料采购 5 000②借:原材料 2 200贷:材料采购 2 200③借:材料采购 2 950贷:应付票据 2 950④-A 借:材料采购 3 000应交税费——应交增值税(进项税额) 510贷:银行存款 3 510④-B 借:原材料 3 000贷:材料采购 3 000⑤结转本期入库材料成本差异= (5050—5000)+(2180-2200)= 30借:材料成本差异 30贷:材料采购 30(2)材料成本差异率=〔(-230+30)÷(9800+5000+2200+3000)〕×100%=-1% 发出材料计划成本 分摊发出材料成本差异借: 生产成本 10 000制造费用 4 000管理费用 2 000贷:原材料 16 000借: 生产成本 -1 000制造费用 -400管理费用 -2006. (1)甲类商品第一季度的实际毛利率=600-510600=15% (2)①甲类商品2016年4月份的商品销售成本=300×(1-15%)=255(万元)②甲类商品2016年5月份的商品销售成本=500×(1-15%)=425(万元)③甲类商品2016年6月份的商品销售成本=400+880-420-(255+425)=180(万元)第三章非流动资产(一)单项选择题1. B2. A3. B4.D5. C(二)多项选择题1. ABCD2. ABCD3.ABD4.A(AC)(三)计算分析题1.(1)借:研发支出——资本化支出 150——费用化支出 130贷:银行存款 280 (2)借:管理费用 130贷:研发支出——费用化支出 130(3)借:无形资产——专利权 150贷:研发支出——资本化支出 150 (4)2×15年7月专利权摊销金额=150÷5÷12=2.5(万元)借:管理费用 2.5贷:累计摊销 2.5 (5)至2×15年12月1日累计摊销额=2.5×5=12.5(万元)借:银行存款 160累计摊销 12.5贷:无形资产——专利权 150 应交税费 8营业外收入——非流动资产处置利得 14.5 2.(1)2×15年1月1日购入该债券(万元):借持有至到期投资——成本 1000——利息调整100贷:银行存款 1100(2)2×15年12月31日:投资收益=1100×6.4%=70.4(万元)应计利息=1000×10%=100(万元)利息调整的摊销额=100-70.4=29.6(万元)借:持有至到期投资——应计利100贷:投资收益70.40持有至到期投资——利息调整 29.60(3)2×16年1月1日:净收入=955(万元)转出的面值=1 000×80%=800(万元)转出的应计利息=100×80%=80(万元)转出的利息调整=(100-29.6)×80%=56.32(万元)转出的账面余额合计=800+80+56.32=936.32(万元)或=(1 100+70.4)×80%=936.32(万元)净收益=955-936.32=18.68(万元)借:银行存款955贷:持有至到期投资——成本800——利息调整56.32——应计利息80投资收益18.683.(1)应收股利=580×0.25=145(万元)长期股权投资初始投资成本=580×8-145+7=4 502(万元)应享有被投资单位可辨认净资产公允价值的份额=18 000×25%=4 500(万元)4 502>4 500,所以应计入“长期股权投资——成本”科目的金额=4 502(万元)借:长期股权投资——成本 4 502应收股利145贷:银行存款 4 647(2)借:银行存款145贷:应收股利145(3)投资收益=3 000×25%=750(万元)借:长期股权投资——损益调整750贷:投资收益750(4)应收股利=0.20×580=116(万元)借:应收股利116贷:长期股权投资——损益调整116(5)借:银行存款116贷:应收股利116(6)借:银行存款 5 200贷:长期股权投资——成本 4 502——损益调整634投资收益645.设:设备的原始成本为X;则应计折旧总额为(1—5%)X年数总和法=4+3+2+1=10双倍余额递减法下的折旧率=2×1/4=50%(1)2×15年:年限总和法:(1—5%)·X·4/10=38%X双倍余额递减法:50%·X=50%X故双倍余额递减法下的折旧额大。