决策有用性的计量观(ppt 24页)实用资料

- 格式:ppt

- 大小:828.50 KB

- 文档页数:23

决策有用观

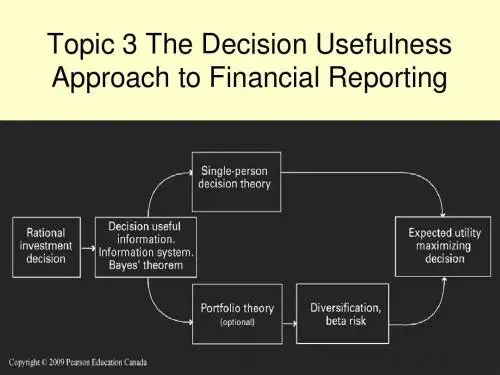

所谓决策有用观,就是指会计是为企业各利害关系人进行决策提供有用信息的观点。

1953年斯多波斯率先提出了财务会计的目标是决策有用性的观点。

上个世纪70年代美国注册会计师协会出资成立的特鲁彼拉特委员会在对会计信息使用者进行了大量的实证调查研究后在1973年提出的研究报告中,明确提出了,十二项财务报表的目标,其基本目标是“提供据以进行经济决策所需的信息”。

FASB在其发布的第1号会计概念公告中《企业财务报告的目标》正式表达了这一观点。

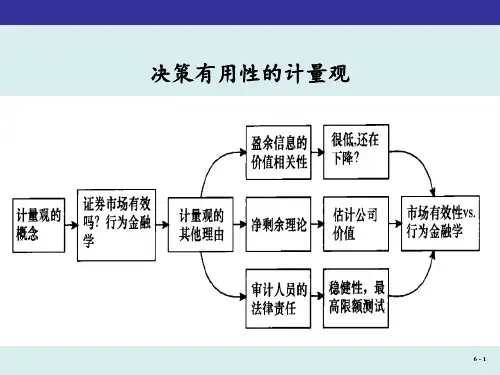

决策有用性的计量观及学术研究演化过程会计信息主要质量特征是决策有用性,有关决策有用性的观点有信息观和计量观。

所谓的计量观,是指会计人员逐渐意识到有责任将现值恰当地纳入财务报告中。

虽然目前现值计量不太可能取代财务会计的历史成本基础,但是近年来采用现值计量的财务报告有增多的趋势。

一、出现计量观的理论基础(学术研究演化过程)1、行为财务学以心理学为基础探讨决策行为以及整体市场价格的行为称为行为财务学。

Shleifer(2000)对有效市场假说提出了质疑。

Kahneman and Tverky(1979)提出前景理论,说明个人注重的是财富相对于某个参考点的相对变化,而不是最终的财富水平。

在此基础上,Burgstahler and Dichev(1997)进行了盈余门槛的研究。

发现公司普遍使用应计盈余与现金流量来进行规避门槛的盈余管理行为。

总而言之,多项研究发现,由于证券市场存在股市泡沐、公告后的股价漂移、市场对应计项目的反应等异常现象,股价对信息明显的过度反应或者缺乏反应,说明证券市场是接近有效,而不是完全有效。

2、财务报表价值相关性降低Lev(1989)的研究指出,在短窗口期下,盈余仅能解释异常报酬的2%~5%的部分。

Brown,Lo,and Lys(1999)研究了盈余与股价的关联性,发现信息观下的盈余信息在解释股价上市不足的,采用计量观的方法将提供更直接且有用的相关资料。

3、Ohlson会计评价模型的出现Ohlson的净剩余价值理论主张利用财务变量估计公司财务报表项目的现值。

他认为,当证券市场不是完全有效时,公司的市场价值可以用财务变量加以表述,在资产负债表中使用越多的现值项目,投资者估计公司价值时犯的错误就会越少。

4、Ohlson在学术上的广泛运用Frankel and Lee(1998)使用该模型估计公司的真实价值;Gebhardt et al. (2001), Claus and Thomas (2001), Ohlson and Juettner-Nauroth (2005)等研究,利用Ohlson模型估计权益资金成本;后期有研究在会计评价模型的基础之上,利用价格模型和报酬模型进行水平分析。