4

约翰·斯威卡(John J·Sviokla)等学者于1995年 提出了“虚拟价值链”和“有形价值链”的概念,两 条价值链的增值过程并不相同。

有形价值链是由一系列线性作业构成的,而虚拟价值 链则是非线性的,有潜在的输入输出点。

企业可根据自己的组织、结构和战略观点对这两个过 程进行管理,提出新的观点和技术上的改进方案。

9

价值链会计以整个战略联盟而不是单个企业为会 计主体,因此价值链会计的对象是战略联盟中价值 链集合以及竞争对手价值链的所有价值活动。价值 链会计着重分析价值链上的增值活动与非增值活动, 关注价值链上的资金流和物流的动向。 研究价值链分析在成本管理中的应用,既是战略 成本管理领域内有意义的研究课题,又对战略管理 领域的发展有积极贡献,更对我国企业管理的发展 具有重要的现实意义。

12

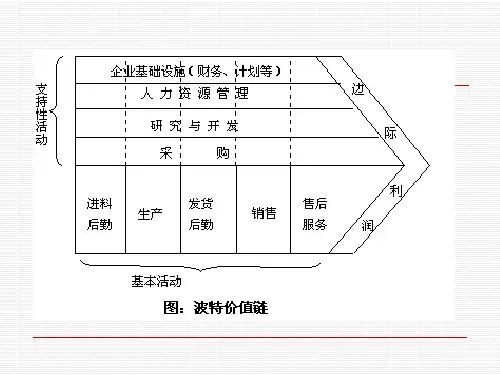

(二)纵向价值链分析 纵向价值链反映了企业与供应商、销售商之间的相 互依存关系,对其进行分析可以为企业增强其竞争优 势提供机会。 企业通过分析上下游企业的产品或服务的特点及其 与本企业价值链的其他连接点,往往可以十分显著地 影响企业自身的成本,甚至使企业与其上下游共同降 低成本,提高这些相关企业的整体竞争优势。 如果从更广阔的视野进行纵向价值链分析,就是行 业结构的分析,这对企业进入某一市场时如何选择人 口及占有哪些部分,以及在现有市场中外包、并购、 整合等策略的制定都有极其重大的指导作用。

5

1980年,阎达五和杨纪琬教授首次提出了会计管 理的概念,并再次明确指出“会计工作是一种重要的 价值管理工作”,而价值管理就是对价值运动的管 理,“价值管理是人们讲求经济效益的主要实践形 式,提高经济效益是进行价值管理的根本目的”。 这也就 是中国 会计学 界著名 的“会 计管 理 活动 论”,这一会计本质论为价值链会计的出现奠定了 基础。