金融工程第4章 利率期货

- 格式:ppt

- 大小:4.94 MB

- 文档页数:107

CHENG

CHENG 金融工程习题解答

第四章 远期合约

1、如何区分远期价值和远期价格的不同含义。

答:远期合约的价值是合同的价值,用f表示;远期价格F是标的资产的理论价格,是远期合约价值f为0时的交割价。

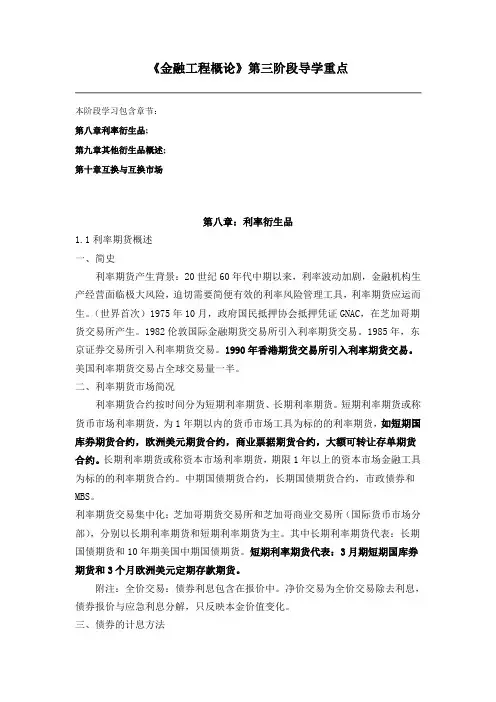

2、FRA协议中的几个日期之间有何关系?

答:FRA协议中的几个日期之间的关系如下图所示:

其中的确定日、结算日、到期日,遇到节假日及法定休息日向前延伸或向后顺延。

3、请解释远期合约用来套期保值和来投机的方法。

答:套期保值,是签订远期合约,将未来交易的利率或汇率固定下来,避免利率或汇率波动对于负债或收益带来的风险。

投机,是建立在某种预期的基础上,以承担风险为代价获取收益的远期交易。当投资者预期标的资产将上涨时做多头,反之做空头。

4、解释为什么外币可以被视为支付已知红利率的资产?

答:由于外币的隶属国对于存入银行的外币按一定的利率支付利息,故外币可看成支付红利的资产。

5、当一种不支付红利股票的价格为$40时,签订一份1年期的基于该股票的远期合约,无风险利率为10%(连续复利),试问:

(1) 远期价格为多少?远期合约的初始价值为多少?

(2) 两个月后,股票的价格为$45,远期价格和远期合约价值各为多少?

解:已知:S=40,T-t=1,r=10%。 交易日 起算日 2天

确定日 2天 递延期限

结算日 协议期限

到期日 CHENG

CHENG (1) 根据公式(4-2)有:F=Ser(T-t)=40e0.1×1=44.21(美元),初始价值:f=0。

(2) 已知:S=45,T-t=10/12,r=10%。

根据公式(4-2)有:F=Ser(T-t)=45e0.1×5/6=48.91(美元)

根据公式(4-1)有:f=45-40=5(美元)。

7、已知美元的即期利率为5%,人民币的即期利率为2%。当前的人民币对美元的汇率是6.80:1,我国人民币计息天数为365天,问:一年之后的人民币对美元的远期汇率是多少?

《金融工程概论》第三阶段导学重点

本阶段学习包含章节:

第八章利率衍生品;

第九章其他衍生品概述;

第十章互换与互换市场

第八章:利率衍生品

1.1利率期货概述

一、简史

利率期货产生背景:20世纪60年代中期以来,利率波动加剧,金融机构生产经营面临极大风险,迫切需要简便有效的利率风险管理工具,利率期货应运而生。(世界首次)1975年10月,政府国民抵押协会抵押凭证GNAC,在芝加哥期货交易所产生。1982伦敦国际金融期货交易所引入利率期货交易。1985年,东京证券交易所引入利率期货交易。1990年香港期货交易所引入利率期货交易。美国利率期货交易占全球交易量一半。

二、利率期货市场简况

利率期货合约按时间分为短期利率期货、长期利率期货。短期利率期货或称货币市场利率期货,为1年期以内的货币市场工具为标的的利率期货,如短期国库券期货合约,欧洲美元期货合约,商业票据期货合约,大额可转让存单期货合约。长期利率期货或称资本市场利率期货,期限1年以上的资本市场金融工具为标的的利率期货合约。中期国债期货合约,长期国债期货合约,市政债券和MBS。

利率期货交易集中化:芝加哥期货交易所和芝加哥商业交易所(国际货币市场分部),分别以长期利率期货和短期利率期货为主。其中长期利率期货代表:长期国债期货和10年期美国中期国债期货。短期利率期货代表:3月期短期国库券期货和3个月欧洲美元定期存款期货。

附注:全价交易:债券利息包含在报价中。净价交易为全价交易除去利息,债券报价与应急利息分解,只反映本金价值变化。

三、债券的计息方法 一次性计息和分期计息两种。

长期债券计息方式:实际天数/两个计息日之间的天数。

公司债券和市政债券:(30×月份+月内天数)/360

货币市场固定收益权计息天数:实际天数/360

1.2 短期利率期货

一、短期利率期货的合约内容

合约标的,交易规模,交易月份,交割方式,最小变动价位和波动限制。熟悉这个合约。

(完整版)《金融工程学》各章学习指南

第一章 金融工程概述

学习指南

1. 主要内容

金融工程是一门融现代金融学、工程方法与信息技术于一体的新兴交叉性学科。无套利定价与风险中性定价是金融工程具有标志性的分析方法。尽管历史不长,但金融工程的发展在把金融科学的研究推进到一个新阶段的同时,对金融产业乃至整个经济领域都产生了极其深远的影响.本章主要对金融工程的定义,发展历史以及基本方法进行了介绍

2. 学习目标

掌握金融工程的定义、根本目的和主要内容;熟悉金融工程产生和发展的背景、金融产品定价的基本分析方法和运用的工具;了解金融工程的主要技术手段、金融工程与风险管理之间的关系

3。 本章重点

(1)金融工程的定义及主要内容

(2) 掌握金融工程的定价原理(绝对定价法和相对定价法,无套利定价原理,风险中性定价法,状态价格定价法)

(3) 衍生证券定价的假设

4。 本章难点

(1) 用积木分析法给金融工程定价

(2) 三种定价方法的内在一致性

5。 知识结构图

1.什么是金融工程 解决金融问题:金融工程的根本目的

设计、定价与风险管理:金融工程的主要基础证券与金融衍生产品:金融工程运用的主要工具

现代金融学、工程方法与信息技术:金融工程的主要技术手段

2。金融工程的发展历史与背金融工程的发展:回顾与展望

金融工程发展的历史背景

衍生证券市场上的三类参与者 (完整版)《金融工程学》各章学习指南

6. 学习安排建议

本章是整个课程的概论,介绍了有关金融工程的定义、发展历史和背景、基本原理等内容,是今后本课程学习的基础,希望同学们能多花一些时间理解和学习,为后续的学习打好基础。

预习教材第一章内容;

观看视频讲解;

阅读文字教材;

完成学习活动和练习,并检查是否掌握相关知识点,否则重新学习相关内容。

了解感兴趣的拓展资源。

第二章 远期与期货概述

学习指南

1。 主要内容

《金融工程》课程教学大纲

课程代码:ABGS0511

课程中文名称:金融工程

课程英文名称:financial engineering

课程性质:考查

课程学分数:2

课程学时数:32

授课对象:财务管理专业、会计学专业

本课程的前导课程:微积分、概率论与数理统计、宏观经济学、微观经济学、

金融学、金融市场学、投资学

一、课程简介

金融工程是20世纪80年代末兴起的新兴综合学科,它将工程思维引入金融领域,综合地运用各种工程技术设计、开发和实施新的金融产品,创造性地解决各种金融问题,以实现风险管理。它是金融学的最新发展,有“现代金融的高科技领域”之说。开设金融工程课程是我国在开放经济下培养高级金融人才的必需,是迅速搭建本土化的高级金融人才输送平台的必需。本门课程主要以较为系统的方式向同学们展示最新的金融产品、不断创新的金融机构和日新月异的金融市场。通过对本书的学习,正确的把握金融工程的基本概念和操作细节,对金融工程理论与实践有一个比较全面的认识,为将来更好地开展相关工作打下基础。

二、教学基本内容和要求

本课程的基本内容:主要有金融工程的研究领域:风险管理和资本定价。包括无套利定价法、风险中性法、状态价格定价技术以及积木分析法等基本方法。掌握远期和期货的定价、互换的定价以及期权的定价。掌握期权及期货的交易技术,套利行为分析以及在在险价值的衡量。由于本校财务管理专业金融方向的前期课程设置以及本《金融工程》学时的限制,所以对各部分内容作了不同的教学要求。

教学内容具体分为重点掌握、掌握、了解三个层次。属于重点掌握层次的,要求学生深入理解、把握,并能准确应用;属于掌握层次的,要求学员理解并把握这部分内容;这两个层次的内容,是教学和考试的重点。属于了解层次的,要求学员知道这部分内容,考试时所占分量较轻。

教学内容

第一章 金融工程概述

了解: 金融工程的范围,金融工程的工具,金融工程与金融分析,金融工程的适用范围,金融工程工作组,解决方案的产品化 。掌握金融工程的基本分析方法:相对定价法和风险中性定价法。重点理解金融工程的分析原理:无套利原理。